Навигация

Построение модели связи и оценка ее существенности

37113

знаков

9

таблиц

11

изображений

2.2 Построение модели связи и оценка ее существенности

Как было выяснено в предыдущем пункте, зависимость результативного признака от факторных является прямолинейной. Факторные признаки не являются мультиколлинеарными и практически полностью обуславливают результативный признак, следовательно, все признаки необходимо включить в модель. Поэтому связь будет описываться такой моделью связи (2.5):

![]() ,(2.5)

,(2.5)

где ![]() и

и ![]() – коэффициенты регрессии.

– коэффициенты регрессии.

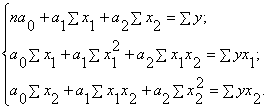

Система нормальных уравнений:

(2.6)

(2.6)

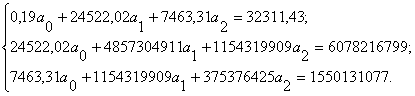

Подставив данные из таблицы 2.1 в эту систему, получается:

Отсюда: a0= -2132,16; a1= 1,005433; a2= 1,080124;

![]()

Расчеты показали, что с увеличением себестоимости проданных товаров, продукции, работ, услуг на 1 тыс. руб. и коммерческих, управленческих расходов на 1 тыс. руб. величина выручки от продажи возрастает соответственно в среднем на 1,0054 и 1,0801 тыс. руб.

Далее необходимо проверить адекватность модели, построенной на основе уравнений регрессии.

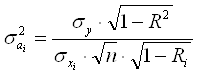

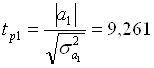

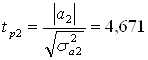

Во-первых, нужно проверить значимость каждого коэффициента регрессии. Значимость коэффициента регрессии осуществляется с помощью t-критерия Стьюдента (2.7):

,

,

(2.7)

где ![]() -дисперсия коэффициента регрессии.

-дисперсия коэффициента регрессии.

Параметр модели признается статистически значимым, если

tp > tkp(α; ν=n-k-1),

где α – уровень значимости;

ν – число степеней свободы.

Величина ![]() может быть определена по формуле (2.8):

может быть определена по формуле (2.8):

,(2.8)

,(2.8)

где R – множественный коэффициент корреляции по y;

Ri– множественный коэффициент корреляции по фактору xi с остальными факторами.

В данной работе Ri= ![]() , так как рассматриваются всего два факторных признака.

, так как рассматриваются всего два факторных признака.

По формуле (2.8):

![]() ;

;

![]() .

.

Теперь по формуле (2.7) определяются значения t-критерия.

;

;

.

.

Оба рассчитанных критерия превышают табличное значение, tkp= 2,12 (0,05; ν=16). Параметры модели являются статистически значимыми.

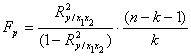

Во-вторых, проверяется адекватность уравнения регрессии с помощью расчета F-критерия Фишера (2.9):

.(2.9)

.(2.9)

Гипотеза о незначимости коэффициента множественной корреляции (![]() = 0) отвергается, если

= 0) отвергается, если ![]() .

.

![]() ;

;

![]() .

.

Гипотеза отклоняется, так как ![]() . С вероятностью

. С вероятностью ![]() можно сделать заключение о статистической значимости уравнения в целом и показателя тесноты связи

можно сделать заключение о статистической значимости уравнения в целом и показателя тесноты связи ![]() .

.

2.3 Интерпретация модели связи (уравнения регрессии)

Оценить долю каждого из факторов в изменении уровня результативного показателя можно по параметрам уравнения регрессии. Это может быть сделано путем прямой оценки по величине коэффициентов регрессии, а также по коэффициентам эластичности ![]() , стандартизированным частным коэффициентам регрессии β–коэффициентам и Δ–коэффициентам.

, стандартизированным частным коэффициентам регрессии β–коэффициентам и Δ–коэффициентам.

Коэффициенты уравнения множественной регрессии показывают абсолютный размер влияния факторов на уровень результативного показателя и характеризуют степень влияния каждого фактора на анализируемый показатель при фиксированном (среднем) уровне других факторов, входящих в модель. Чем больше величина коэффициента регрессии, тем значительнее влияние данного признака на моделируемый. Как было выяснено в пункте 2.2, увеличение себестоимости проданных товаров, продукции, работ, услуг на 1 тыс. руб. приводит к увеличению выручки в среднем на 1,0054 тыс. руб. А с увеличением коммерческих, управленческих расходов на 1 тыс. руб. величина выручки от продажи возрастает соответственно в среднем на 1,0801 тыс. руб. a1< a2 ,влияние x2 чуть более существенно, чем влияние x1 на y.

С целью расширения возможностей экономического анализа используются показатели относительных величин, например, частные коэффициенты эластичности, определяемые по формуле (2.10):

,(2.10)

,(2.10)

где ![]() - среднее значение соответствующего факторного признака;

- среднее значение соответствующего факторного признака;

![]() - среднее значение результативного признака;

- среднее значение результативного признака;

![]() - коэффициент регрессии при соответствующем факторном признаке.

- коэффициент регрессии при соответствующем факторном признаке.

Коэффициент эластичности показывает, на сколько процентов в среднем изменится значение результативного признака при изменении факторного признака на 1%.

![]() ;

;

![]() .

.

Это означает, что при росте себестоимости проданных товаров, продукции, работ и услуг на 1%, величина выручки от продажи возрастет на 0,7574%. А при росте коммерческих и управленческих расходов на 1 %, выручка увеличится на 0,2476%. По значениям коэффициентов эластичности видно, что первый факторный признак x1 имеет большее влияние на результативный, чем второй факторный признак x2.

β – коэффициенты показывают, на какую часть среднего квадратического отклонения ![]() изменится зависимая переменная y с изменением соответствующего фактора xi на величину среднеквадратического отклонения (

изменится зависимая переменная y с изменением соответствующего фактора xi на величину среднеквадратического отклонения (![]() ).

).

Этот коэффициент можно рассчитать по формуле (2.11):

.(2.11)

.(2.11)

Бета-коэффициенты, рассчитанные для данной модели, показывают, что при увеличении на одно среднее квадратическое отклонение величины себестоимости и расходов, величина выручки в среднем увеличивается на 0,8766 (β1=0,8766) и на 0,2076 (β2=0,2076) средних квадратических отклонений соответственно.

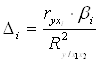

С помощью частных коэффициентов эластичности и с помощью бета – коэффициентов можно проранжировать факторы по степени их влияния на зависимую переменную, то есть сопоставить их между собой по величине этого влияния. Но с помощью бета – коэффициентов нельзя непосредственно оценить долю влияния каждого фактора в суммарном влиянии всех факторов. Для этой цели используются дельта – коэффициенты (2.12):

(2.12)

(2.12)

Расчет дельта – коэффициентов привел к таким результатам:

![]() = 0,8623;

= 0,8623;

![]() = 0,1372.

= 0,1372.

Наибольшее влияние на выручку от продажи товаров, продукции, работ, услуг оказывает величина себестоимости – 86,23 %, а величина расходов оказывает влияние в размере 13,72%. Следовательно, себестоимость имеет намного более значительное влияние на выручку, нежели расходы.

ЗАКЛЮЧЕНИЕ

Комплексный анализ статистической информации и выявление причинно-следственных связей имеет большое значения для оценки деятельности предприятий, отраслей или экономики городов и стран. Такой анализ помогает выявить наиболее существенные факторы, которые оказывают влияние на деятельность, на основе их построить наиболее эффективную стратегию развития.

В данной курсовой работе был проведен анализ статистических данных по нескольким предприятиям автомобильного транспорта Тюменской области.

Был проведен первоначальный анализ по трем признакам: выручке от продажи товаров, продукции, работ, услуг, себестоимости и коммерческим, управленческим расходам. Были построены группировки по каждому из признаков. Были оценены однородность и характеристики распределений совокупностей. Результаты привели к выводам о том, что совокупности по признакам являются достаточно однородными, а отклонения признаков (островершинность, скошенность вправо) могут быть объяснены малым объемом выборки, возможными ошибками, допущенными в исследовании и различными внутренними и внешними обстоятельствами (структура предприятий, персонал, цели и задачи предприятий, уровень технологий, законодательство, потребители, конкуренты, и др.). Анализ связи между признаками привел к выводам, что связь существенная. Что можно было предположить на основе логики экономического анализа. Построенная модель связи является значимой, то есть довольно хорошо отражает зависимость признаков.

Общий анализ показал, что основную массу составляют мелкие и средние предприятия. Доходы и расходы от основных видов деятельности являются показателями успешности фирм. Выручка предприятий напрямую зависит от себестоимости и расходов. Чем больше себестоимость продукции и расходы, тем выручка значительнее. То есть при увеличении себестоимости и расходов на управление и коммерческих, поток клиентов, или цена продукции будет увеличиваться, что приведет к росту выручки. И если показатель себестоимости увеличится в большей степени, чем показатель коммерческих и управленческих расходов, то величина выручки вырастет значительнее, так как себестоимость имеет большее влияние на выручку. При этом и себестоимость, и расходы практически полностью обуславливают величину выручки.

Таким образом, по результатам данного исследования были выявлены наиболее значительные признаки, влияющие на прибыльность предприятий.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бакланов Г.И., Адамов В.Е., Устинов В.Е. Статистика промышленности. 4-е изд. перераб. и доп. – М.: Статистика, 1982.

2. Бакланов В.И. Как статистика изучает эффективность и качество продукции в промышленности. – М.: Статистика, 1978. – 119с.

3. Герасимович А.И. Математическая статистика: Учеб. пособие. – 2-е изд., перераб. и доп. – Мн.: Выш. шк., 1983. – 279с.

4. Еремина Н.М., Маршалова В. П. Статистика труда: Учебник. – 4-е изд., перераб. и доп. – М.: Финансы и статистика, 1988. – 248с.

5. Ефимова М.Р., Петрова Е. В., Румянцев В. Н. Общая теория статистики: Учебник. – М.: ИНФРА - М, 1998. – 416с.

6. Кремер Н.Ш., Теория вероятностей и математическая статистика: Учебник для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2006. – 573с.

7. Основы экономической деятельности предприятия: Учебное пособие/ Под ред. Л.Н. Рудневой. – Тюмень: ТюмГНГУ, 1999. – 120с.

8. Практикум по общей теории статистики: Учеб. пособие / Н.Н. Ряузов, Н.С. Партешко, А.И. Харламов и др.: Под ред. Н. Н. Ряузова. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 1981. – 278с.

9. Практикум по теории статистики: Учеб. пособие / Р. А. Шмойлова, В.Г. Минашкин, Н.А. Садовникова.: под ред. Р. А. Шмойловой. – 3-е изд. – М.: Финансы и статистика, 2008. – 416с.

10. Статистика: Учеб. пособие / Л.П. Харченко, В.Г. Долженкова, В.Г. Ионин и др.: под ред. канд. экон. Наук В.Г. Ионин. – 2-е изд., перераб. и доп. – М.: ИНФРА - М, 2006. – 334с.

Похожие работы

... и кончая формами представления выходных данных. Системные спецификации состоят из трех групп бланков, предназначенных соответственно для представления общих сведений о разрабатываемой системе, изучения и анализа информационных потоков и алгоритмов переработки данных, описания результатов проектирования. Значительные затраты времени и труда на заполнение бланков системных спецификаций требуют ...

... самой постановки задачи реализации анализа бизнеса в среде современных информационных технологий, становится тормозом в развитии не только информационных технологий при анализе бизнеса и их применения, но и оказывают негативное влияние на развитие самого анализа бизнеса как направления. Выводы 1. Исследование методической базы анализа стоимости бизнеса, проводимое на основе затратного, ...

... Целесообразность проведения работ по теме Разрабатываемая подсистема является частью системы анализа предложений и текстов русского языка. Подсистема реализует механизм морфологического анализа слов русского языка в веденном предложении или тексте. Система разрабатывается с целью минимизации грамматических и синтаксических ошибок, ругательной лексики в составляемых пользователями персональных ...

... обеспечивающих элементов системы управления, в первую очередь информации и техники; - определяется степень рациональной централизации обеспечивающих подсистем в анализе системы управления и соотношение емкости внутренних обеспечивающих подсистем и использования услуг централизованных (отраслевых, региональных) организаций соответствующего профиля; - изучаются и ...

0 комментариев