Навигация

Джерела формування фінансових ресурсів підприємства

45919

знаков

1

таблица

3

изображения

1.2 Джерела формування фінансових ресурсів підприємства

Фінансові ресурси формуються за рахунок цілого ряду джерел. За формою права власності виділяють дві форми джерел: власні грошові кошти і залучені. Джерелами фінансових ресурсів є: прибуток; амортизаційні відрахування; засоби, отримані від продажу цінних паперів; пайові та інші вклади юридичних та фізичних осіб; кредит і позики; засоби від реалізації залогового свідоцтва, страхового поліса та інші надходження грошових коштів.

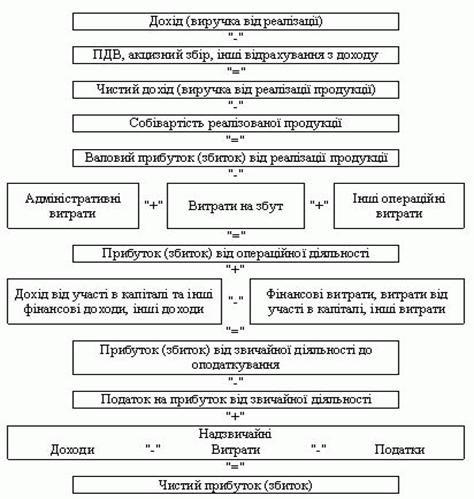

Система прибутків і доходів складається із прибутку від реалізації продукції, прибутку від іншої реалізації, доходів з позареалізаційних операцій, балансового прибутку, чистого прибутку. Прибуток від реалізації продукції являє собою різницю між виручкою від реалізації продукції без податку на додану вартість, акцизів, мита і витратами на виробництво і реалізацію, які входять до собівартості продукції.

Собівартість продукції - вартісна оцінка використовуваних в процесі виробництва товарів, природних ресурсів, сировини, матеріалів, палива, енергії, основних фондів, трудових ресурсів, а також інших затрат на її виробництво та реалізацію.

Прибуток від іншої реалізації - це прибуток отриманий від реалізації основних фондів та іншої власності господарюючого суб'єкта, відходів, нематеріальних активів та інш. Прибуток від іншої реалізації визначається як різниця між виручкою від реалізації та витратами на цю реалізацію

Балансовий прибуток являє собою суму прибутків від реалізації продукції, від іншої реалізації і доходів від позареалізаційними операціями за вирахуванням витрат.

Резервний фонд формується господарюючими суб'єктами на випадок припинення їх діяльності для покриття кредиторської заборгованості. Формування резервного фонду є обов'язковим для акціонерного товариства, кооператива, підприємства з іноземними інвестиціями. Фонд накопичення являє собою джерело засобів господарюючого суб'єкта, який використовує прибуток та інші джерела для формування нової власності, придбання основних фондів, оборотних засобів тощо.

Фонд споживання є джерелом засобів господарюючого суб'єкта, який резервується для здійснення заходів щодо соціального розвитку і матеріальному заохоченні колектива.

Амортизаційні відрахування є стійким джерелом фінансових ресурсів. Амортизаційні відрахування здійснюються тільки до повного переносу балансової вартості фондів на собівартість продукції. [8]

Пайовий внесок. Пай, або пайовий внесок, являє собою суму грошового вкладу, який оплачується фізичними або юридичними особами при вступі в колективне виробництво. Пайовий внесок обов'язковий для вступу в товариство з обмеженою відповідальністю, в змішане підприємство. Пайовий внесок часто вноситься і при вступі в кооператив. Пайовий вклад може бути внесений грошовими коштами; шляхом передачі у власність господарюючого суб'єкта майна та інших матеріальних цінностей; прав користування землею, водою та іншими природними ресурсами; майнових прав; шляхом відрахуваннь від заробітньої плати працівників на протязі певного періоду часу. [20]

“Ноу-хау”- сукупність технічних знань та комерційних таємниць. “Ноу-хау” технічного характеру включають: виробничий досвід; опис технологій; знання та навички в області бухгалтерської, статистичної та фінансової звітності; знання торгових та митних правил та ін. Під “ноу-хау” комерційного характеру розуміють: данні про організацію та ефективність виробництва; картотеки клієнтів; картотеки поставщиків; методи та форми реклами та ін.

Інвестиційний внесок являє собою інструмент самокредитування господарюючого суб'єкта. Інвестиційний внесок - це грошовий вклад робітника в розвиток даного господарюючого суб'єкта, який вкладчику нараховує процент в розмірах і в терміни, визначені договором або положенням про інвестиційний взнос.

Кредит, коли мова йде про надання в борг грошей або товарів. Кредити бувають банківські, комерційні, лізингові, державні.

Банківський кредит - це економічні відносини між кредитором та позичальником з приводу надання коштів банком підприємству на умовах терміновості, платності, повернення, матеріального забезпечення. Банківський кредит надається суб'єктам господарювання всіх форм власності на умовах, передбачених кредитним договором.

Комерційний кредит - економічні, кредитні відносини, які виникають між окремими підприємствами.

Державний кредит - це економічні, кредитні відносини між державою та суб'єктами господарювання. Джерелом державного кредиту є кошти державного бюджету, які спрямовуються в уповноважені банки для здійснення кредитування підприємств.

Лізинговий кредит - це стосунки між суб'єктами господарювання, які виникають за орендування майна (майновий кредит або лізинг-кредит).

До надходжень грошових коштів відносяться також надходження грошових коштів за рахунок пожертувань, благодійних взносів, страхових взносів, спонсорських взносів.

Спонсор - юридична або фізична особа, яка фінансує ті або інші заходи.

Розділ 2. АНАЛІЗ ТА ОЦІНКА, ФОРМУВАННЯ ТА ВИКОРИСТАННЯ ФІНАНСОВИХ РЕСУРСІВ БУДІВЕЛЬНИХ ПІДПРИЄМСТВ

Похожие работы

... італу протягом 2004 – 2006 року знизилась на 2,7%. Рисунок 2.11. Динаміка рентабельності активів та власного капіталу ВАТ „ДніпроАЗОТ” 3 Дослідницька частина. Оптимізація структури фінансових ресурсів підприємства Поняття "структура капіталу" в найбільш загальному виді характеризується всіма закордонними та вітчизняними економістами як співвідношення всіх форм власних та позичених фі ...

... в мобільній формі; підприємство має низький рівень ліквідності. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ ОЦІНКИ СТРУКТУРИ ДЖЕРЕЛ ФІНАНСОВИХ РЕСУРСІВ 3.1 Вдосконалення системи управління фінансовими ресурсами Метою фінансової стратегії ефективного розвитку підприємства є забезпечення стійкого положення на ринку, яке базується на ефективному формуванні і використанні фінансових ресурсів. Забезпечити ...

... та ціна реалізації; витрати на виробництво, керівництво, реалізацію та ін.; обсяги та напрямки інвестицій. 2. Організація фінансового аналізу ВАТ “Виробничо-технічне підприємство “Укренергочормет” 2.1 Аналіз показників ліквідності та платоспроможності підприємства Облікова політика на підприємстві ВАТ “Виробничо-технічне підприємство “Укренергочормет” регламентується Законодавством Укра ...

... прогнозування стану фінансового ринку та його інструментів і подальше врахування цих прогнозів у динамічній моделі. 3.2.Роль позичкового капіталу, як невід’ємної складової розвитку підприємства Крім власних фінансових ресурсів підприємство має можливість на безоплатній основі протягом певного періоду використовувати для свого розвитку кошти, що прирівнюються до власних - стійкі пасиви. ...

0 комментариев