Оборотні та необоротні кошти як джерело формування фінансових ресурсів

Фінансування підприємства за допомогою власного і позичкового капіталу

Аналіз основних техніко – економічних показників підприємства за ряд років

Аналітична оцінка фінансової стійкості в залежності від забезпеченості власними засобами

Аналіз показників ліквідності та платоспроможності підприємства

Довгострокові пасиви (П3) — це довгострокові зобов'язання — 3-й розділ пасиву балансу

Вдосконалення системи управління фінансовими ресурсами

Шляхи оптимізації джерел фінансових ресурсів

Навигация

Оцінка структури джерел фінансових ресурсів підприємства

Оцінка структури джерел фінансових ресурсів підприємства

70064

знака

6

таблиц

0

изображений

ХАРКІВСЬКИЙ ІНСТИТУТ БАНКІВСЬКОЇ СПРАВИ

УНІВЕРСИТЕТУ БАНКІВСЬКОЇ СПРАВИ

НаціональнОГО банкУ України (м. Київ)

Кафедра обліку і фінансів

КУРСОВА РОБОТА

з дисципліни: «Фінансовий аналіз»

на тему: «Оцінка структури джерел фінансових ресурсів підприємства»

Керівник роботи:

викладач С.В. Шубіна

Студент факультету

банківської справи,

обліку і фінансів,

4 курсу, групи 44 -Ф,

спеціальності 7.050106

"Фінанси" О.Л. Діденко

Харків - 2008

ЗМІСТ

ВСТУП

РОЗДІЛ 1 ТЕОРЕТИЧНА СУТНІСТЬ ФІНАНСОВИХ РЕСУРСІВ ТА ЇХ АНАЛІЗУ

1.1 Зміст фінансових ресурсів

1.2 Оборотні та необоротні кошти як джерело формування фінансових ресурсів

1.3 Фінансування підприємств за допомогою власного і позичкового капіталу

РОЗДІЛ 2 ОЦІНКА СТАНУ МАЙНА ПІДПРИЄМСТВА

2.1. Техніко-економічна характеристика об’єкту дослідження

2.2 Аналітична оцінка фінансової стійкості в залежності від забезпеченості власними засобами

2.3 Аналіз показників ліквідності та платоспроможності підприємства

РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ ОЦІНКИ СТРУКТУРИ ДЖЕРЕЛ ФІНАНСОВИХ

3.1 Вдосконалення системи управління фінансовими ресурсами

3.2 Шляхи оптимізації джерел фінансових ресурсі

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

АНОТАЦІЯ

Робота присвячена рішенню актуальної проблеми – пошуку напрямків оптимізації джерел фінансових ресурсів підприємства.

Об’єктом дослідження є процес оцінки джерел фінансових ресурсів підприємств, предметом дослідження – джерела формування фінансових ресурсів підприємств.

Метою даної роботи є визначення структури джерел і основних напрямків оптимізації фінансових ресурсів підприємства.

Для досягнення мети вирішено три основні задачі:

1. досліджено зміст фінансових ресурсів та їх роль у відтворювальному процесі;

2. проведено аналіз стану майна підприємства;

3. запропоновано напрямки щодо вдосконалення структури джерел фінансових ресурсів підприємства.

Методи дослідження - системний підхід, методи економічного аналізу, математичної статистики і теорії оптимальних рішень.

Основні результати дослідження: визначено зміст фінансових ресурсів та джерела їх формування, здійснена оцінка фінансової стійкості підприємства, платоспроможності та ліквідності його балансу.

Робота складається із вступу, трьох розділів та висновків; містить 58 сторінок, 7 таблиць, 23 наукових джерел інформації.

Ключові слова: ФІНАНСОВІ РЕСУРСИ ПІДПРИЄМСТВА, ОБОРОТНІ ТА НЕОБОРОТНІ КОШТИ, ВЛАСНИЙ ТА ПОЗИЧКОВИЙ КАПІТАЛ, ФІНАНСОВА СТІЙКІСТЬ, ЛІКВІДНІСТЬ, ПЛАТОСПРОМОЖНІСТЬ ПІДПРИЄМСТВА.

ВСТУП

Перехід на ринкові умови господарювання, запровадження комерційних засад у діяльність підприємств, приватизація державних підприємств потребують нових підходів до формування фінансових ресурсів. Так, нині важливе місце в джерелах фінансових ресурсів належить пайовим та іншим внескам фізичних та юридичних осіб. Водночас значно скорочуються обсяги фінансових ресурсів, які надходять від галузевих структур, обсяги бюджетних субсидій від органів державної влади. Збільшується значення прибутку, амортизаційних відрахувань та позичкових коштів у формуванні фінансових ресурсів підприємств.

Фінансові ресурси підприємств — це грошові фонди цільового призначення, які формуються в процесі розподілу і перерозподілу національного багатства, сукупного суспільного продукту і національного доходу, і використовуються у статутних цілях підприємств.

Метою даної роботи є оцінка структури джерел фінансових ресурсів підприємства.

Для досягнення поставленої мети в роботі вирішуються такі завдання:

· досліджено зміст фінансових ресурсів;

· проведено аналіз стану майна підприємства;

· запропоновано напрямки щодо вдосконалення структури джерел фінансових ресурсів підприємства.

Дана робота складається з таких розділів:

I. Теоретична сутність фінансових ресурсів та їх аналізу;

II. Оцінка стану майна підприємства;

III. Шляхи вдосконалення оцінки структури джерел фінансових ресурсів.

РОЗДІЛ 1 ТЕОРЕТИЧНА СУТНІСТЬ ФІНАНСОВИХ РЕСУРСІВ ТА ЇХ АНАЛІЗУ

1.1 Зміст фінансових ресурсів

"Фінансові ресурси" — одна з найбільш уживаних економічних категорій у понятійному апараті практичного менеджменту та економічної науки. Тому кожен дослідник питань фінансової теорії та фінансового менеджменту приділяє їм особливу увагу. Незважаючи на це, єдиної точки зору щодо змісту та економічної інтерпретації фінансових ресурсів не існує. Розбіжності варіюють від спроб дати чітко наукове тлумачення до використання прийомів так званого здорового глузду.

Це зумовлено тим, що, як і будь-яке економічне явище, ця категорія має різні форми прояву. Крім того, кожен дослідник адаптує зміст використовуваних термінів до вирішення завдань власного дослідження для того, щоб найповніше розкрити досліджувану проблему. Тому, як зауважує відомий фахівець з корпоративних фінансів німецький професор Лутц Крушвіц, "...немає правильного чи неправильного визначення. Терміни можна створювати, лише враховуючи наші цілі"

Так, професор О.Д. Василик під фінансовими ресурсами розумів грошові накопичення і доходи, що створюються у процесі розподілу і перерозподілу валового внутрішнього продукту для забезпечення безперервності розширеного відтворення та задоволення інших суспільних потреб7. Такої ж думки дотримується М.Г. Сичов, визначаючи їх як утворені підприємствами, об'єднаннями, організаціями, державою грошові накопичення та грошові фонди в порядку розподілу і перерозподілу суспільного продукту та національного доходу4.

Окрема група дослідників визначає фінансові ресурси як суму власного капіталу, короткотермінових та довготермінових зобов'язань підприємства, тобто загальним підсумком пасиву його балансу. Така позиція, на наш погляд, чітко кореспондується з розглянутою вище фондовою прив'язкою фінансових ресурсів. Раніше у практиці вітчизняного бухгалтерського обліку цільові фонди коштів обліковуватися на пасивних (активно-пасивних) рахунках, а у бухгалтерській звітності відображалися у пасиві балансу підприємства. З переходом у 2000 році на нові стандарти бухгалтерського обліку та фінансової звітності ні в плані рахунків, ні в балансі термін "фонди" не використовується. До певної міри його замінником став термін "капітал".

Фінансові ресурси підприємств — це грошові фонди цільового призначення, які формуються в процесі розподілу і перерозподілу національного багатства, сукупного суспільного продукту і національного доходу, і використовуються у статутних цілях підприємств.[12, c.35].

Загальна сума фінансових ресурсів складається у кожного підприємства з таких елементів:

— статутний фонд (капітал);

— додатковий капітал (в тому числі капітальний доход у вигляді фонду індексації основних засобів і нематеріальних активів);

— резервний фонд;

— централізовані кошти для фінансування капітальних вкладень;

— спеціальні фонди і цільове фінансування;

— амортизаційний фонд на повне відновлення основних засобів і фонду зносу нематеріальних активів;

— відстрочена податкова заборгованість;

— резерви наступних виплат і платежів;

— нерозподілений (тимчасово не використаний) прибуток у господарському обігу;

— довготермінові і короткотермінові кредити комерційних банків;

— позикові кошти від реалізації власних цінних паперів (облігацій і інших, крім акцій, бо виручка від їх продажу включається до статутних фондів акціонерних товариств);

— кредиторська заборгованість усіх видів, включаючи заборгованість із бюджетних платежів, із відрахувань на Соціальні заходи держави, по оплаті праці, по виданих векселях, по одержаних авансах;

— інші кошти, які знаходять відображення в пасиві бухгалтерського сальдового балансу підприємства.

Фінансові ресурси підприємств, переважаючою формою виявлення яких є фонди грошових коштів, мають наступні характерні ознаки:

- фінансові ресурси як у статичному плані, так і під час руху завжди виражають відношення власності, тобто вони належать або державі, або підприємствам, або приватному сектору економіки, або населенню;

- фінансові ресурси завжди мають певне джерело створення і певне цільове призначення;

- формування й використання фінансових ресурсів

завжди має свою правову сторону і регламентується законодавчими та нормативними актами.

В економічній літературі зустрічаються різні визначення межі функціонування фінансових ресурсів. Поняття "грошові засоби" значно ширше ніж "фінансові ресурси". Фінансові ресурси завжди виступають у грошовій формі. А грошові засоби стають фінансовими ресурсами тоді, коли вони акумулюються у відповідних фондах, які мають певний порядок створення і використання.

Характерною рисою фінансових ресурсів є те, що вони, на відміну від грошових засобів, виражають не зміну форм вартості, а фінансовий результат процесу відтворення. Фінансові ресурси свідчать про наявні можливості економічного і соціального розвитку.

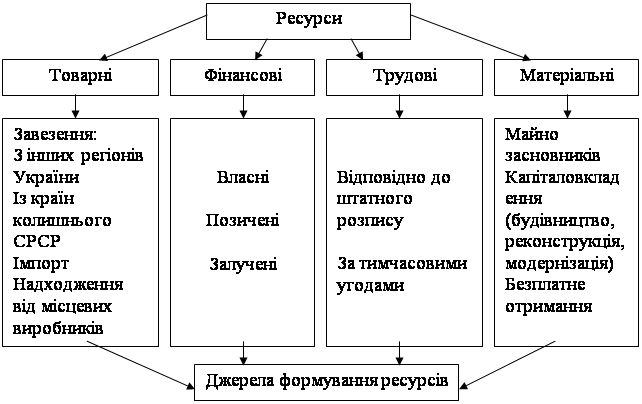

Джерелами створення фінансових ресурсів підприємств є внески засновників, прибуток, амортизаційні відрахування, цільове надходження, кредити всіх форм, кредиторська заборгованість підприємства.

Для ефективного функціонування підприємства важливе значення має визначення оптимальної потреби у фінансових ресурсах, забезпечення структури, джерел їх формування та обґрунтованих напрямків їх використання.

Формування фінансових ресурсів на підприємствах відбувається під час формування статутного фонду, а також у процесі розподілу грошових надходжень у результаті повернення авансованих коштів у основні та оборотні фонди, використання доходів на формування резервного фонду, фонду споживання і фонду накопичення. У зв'язку з цим поняття «формування» та «розподіл» доцільно розглядати як єдиний процес у суспільному виробництві. Утворення грошових фондів завжди передбачає розподіл валових доходів.

Формування та використання фінансових ресурсів на підприємствах — це процес утворення грошових фондів для фінансового забезпечення операційної та інвестиційної діяльності, виконання фінансових зобов'язань перед державою та іншими суб'єктами господарювання.

Контроль за формуванням та використанням фінансових ресурсів випливає з притаманної фінансам здатності об'єктивно відображати кількісні й вартісні пропорції виробництва та реалізації продукції, робіт, послуг. Зокрема, напрямки та використання фінансових ресурсів пов'язані з виконанням зобов'язань підприємств перед фінансово-кредитною системою та суб'єктами господарювання. Грошовий контроль взаємовідносин між підприємствами та організаціями в процесі оплати поставлених товарів, наданих послуг, виконаних робіт дає змогу негайно встановити, чи дотримано умови господарських угод.

Похожие работы

... ілі 3 дипломної роботи. РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА РОЗМІЩЕННЯ ФІНАНСОВИХ РЕСУРСІВ В ТОВ „ГІДРОТЕХНІКА” Одним з найбільш ефективних шляхів удосконалення формування та розміщення фінансових ресурсів підприємства є використання різноманітних видів комерційного кредиту. Комерційний кредит можна охарактеризувати як кредит, наданий у товарній формі продавцями покупцям у виді ві ...

... ії; зберігання, експертизи та конкурсності у виборі інвестиційних проектів; страхування ризику інвестицій. Фінансові реформи в Україні безпосередньо впливають на структуру джерел формування фінансових ресурсів підприємства. Так, зміна системи оподаткування покликала забезпечити оптимальне співвідношення прямих і непрямих податків як джерел бюджетних надходжень, а на рівні окремого підприємства – ...

... італу протягом 2004 – 2006 року знизилась на 2,7%. Рисунок 2.11. Динаміка рентабельності активів та власного капіталу ВАТ „ДніпроАЗОТ” 3 Дослідницька частина. Оптимізація структури фінансових ресурсів підприємства Поняття "структура капіталу" в найбільш загальному виді характеризується всіма закордонними та вітчизняними економістами як співвідношення всіх форм власних та позичених фі ...

... при створенні підприємств, а у процесі їх діяльності - у формуванні відповідних джерел грошових коштів. Статутний капітал є основною частиною власного капіталу та основним джерелом власних фінансових ресурсів підприємства. За рахунок його коштів формуються основні фонди і оборотні активи підприємства. Отже, власний капітал - це власні джерела фінансування підприємства, які без визначення терміну ...

0 комментариев