Навигация

Фінансово-економічна характеристика підприємства будівельної галузі

45919

знаков

1

таблица

3

изображения

2.1 Фінансово-економічна характеристика підприємства будівельної галузі

Фінансово-економічний стан будівельного підприємства характеризується ступенем його прибутковості та оборотності капіталу, фінансової стійкості та динаміки структури джерел фінансування, здатності розраховуватися за борговими зобов'язаннями.

Правильна оцінка фінансових результатів діяльності та фінансово-економічного стану будівельного підприємства за сучасних умов господарювання дуже потрібна як для його керівництва і власників, так і для інвесторів, партнерів, кредиторів, державних органів.

Для оцінки фінансово-економічного стану будівельного підприємства необхідна відповідна інформаційна база. Такою можуть бути звіт про фінансові результати діяльності і баланс — підсумковий синтетичний документ про склад засобів діяльності підприємства та джерела їхнього формування в грошовій формі на певну дату (кінець кварталу, року). З 1 січня 2000 року в Україні введено в дію нову форму балансу підприємства, що відповідає міжнародним стандартам здіснення бухгалтерського обліку суб'єктами господарювання.

Співвідношення між окремими групами активів і пасивів балансу мають важливе економічне значення та використовуються для оцінки й діагностики фінансового стану підприємства.

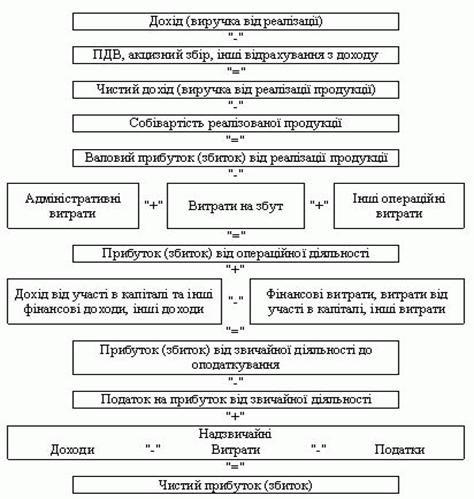

Оцінка фінансово-економічного стану будівельного підприємства на фіксовану дату здійснюється на підставі аналізу офіційних документів - звітів про: фінансові результати, рух грошових коштів, власний капітал і системи розрахункових показників. Прибутковість підприємства вимірюється двома показниками - прибутком і рентабельністю. Прибуток виражає абсолютний ефект без урахування використаних ресурсів. Тому для аналізу його доповнюють показником рентабельності.

Рентабельність - це відносний показник ефективності роботи підприємства, котрий у загальній формі обчислюється як відношення прибутку до витрат (ресурсів). Рентабельність має кілька модифікованих форм залежно від того, які саме прибуток і ресурси (витрати) використовують у розрахунках.

Показник рентабельності сукупних активів може бути дезагрегований, якщо підприємство здійснює різні види діяльності (за її диверсифікації). У цьому разі поряд із рентабельністю всіх активів визначається рентабельність за окремими видами діяльності (наприклад, рентабельність виробництва, сервісного обслуговування, комерційної діяльності тощо).

Ділова активність підприємства є досить широким поняттям і включає практично всі аспекти його роботи. Специфічними показниками тут є оборотність активів і товарно-матеріальних запасів, величини дебіторської та кредиторської заборгованості.

Активність підприємства у сфері розрахунків з партнерами характеризується середніми термінами оплати дебіторської та кредиторської заборгованості.

2.2 Формування фінансових ресурсів підприємства

Фінансові ресурси - це кошти, виділені з тієї частини сукупного суспільного продукту, яка без порушення об'єктивної (природної) пропорційності суспільного виробництва може бути спрямована на розширення соціально-економічної системи в цілому. Фінансові ресурси є водночас об'єктивною макроекономічною категорією, зміст якої визначається умовами матеріально-фінансової збалансованості економіки. Рівність надходження і витрат фінансових ресурсів свідчить про те, що платоспроможний попит підприємств та організацій, який формується внаслідок фінансування витрат на розвиток народного господарства і функціонування невиробничої сфери, має матеріальне покриття, оскільки відповідає створеним фінансовим ресурсам.

В умовах ринку джерела фінансування підприємства відрізняються від традиційних для планової економіки. Нині частка бюджетних коштів для фінансування інвестицій, терміни надання кредиту різко скорочуються. Ці процеси закономірні в перехідний період до ринкової економіки.

Водночас обмежуються власні джерела будівельних підприємств, до яких належать статутний капітал; фонди, створювані з чистого прибутку; амортизаційні відрахування. У цьому зв'язку в умовах ринку підприємства змушені шукати нові джерела фінансування на ринку капіталів. Аспекти руху капіталів:

- Сектор бізнесу купує у приватного сектора робочу силу, а у зворотному напрямку спрямовує потік заробітної плати. Приватний сектор частину цього прибутку сплачує державі у вигляді податків, частину витрачає на купівлю товарів і послуг у бізнесу й держави, а частину, що залишається, спрямовує на заощадження.

- Державний сектор видає заробітну плату державним службовцям, купує товари і послуги у бізнесу. Джерелами цих витрат є державні податки, отримані від бізнесу і населення, а також доходи від державної та підприємницької діяльності (рис. 2.1).

- Грошові фонди в економіці безперервно рухаються від заощаджувачів, які акумулюють кошти, до позичальників, які використовують ці кошти. Будь-яка господарська одиниця, яка зберігає кошти, може стати інвестором. Найбільшими постачальниками грошового капіталу у країнах з розвиненою ринковою економікою є сім'ї та фінансові інститути: банки, страхові компанії, пенсійні та інші фонди. Заощаджувачами можуть бути і підприємства. Розвиток ринку капіталу залежить від ступеня нагромаджень у бюджеті сім'ї, підприємства, держави. Основними споживачами коштів є підприємства (фірми) та уряд. Населення також може бути позичальником, але його частка незначна.

Функції перерозподілу капіталів між секторами й окремими господарськими одиницями виконує фінансовий ринок (рис. 2.2)

Проаналізувавши рух капіталу на ринках, можна виокремити основні чинники, що впливають на фінансування будівельного підприємства.

• Рівень заощаджень населення, який, у свою чергу, залежить від рівня і розподілу доходів, податкової політики держави. Низький рівень заощаджень населення та їх розподіл на користь поточного споживання істотно обмежують розвиток фінансового ринку.

• Рівень конкуренції між споживачами заощаджень, тобто між інвестиційними інститутами, банками, державою, пенсійним і страховим фондами. Варто очікувати загострення конкуренції між основними фінансовими інститутами за заощадження з випуском в обіг приватизаційних чеків (сертифікатів).

• Ступінь і напрям участі іноземного сектора в національному фінансовому ринку. Найімовірніше, що заощадження насамперед спрямовуватимуться на купівлю цінних паперів іноземних компаній.

• Рівень віддачі на інвестований капітал, який визначатиметься рівнем ефективності функціонування підприємств.

Основними чинниками, що визначають попит і пропозицію фінансових ресурсів, є ринкова віддача, витрати на залучення капіталу, період, на який залучаються кошти, ризик.

Ринкова віддача має дві складові: віддачу, яку хочуть одержати від інвестування капіталу; індексацію, що компенсує очікуваний темп інфляції.

З метою визначення потреби підприємства в додатковому фінансуванні потрібно спрогнозувати обсяг продажів. Якщо він збільшується, то мають збільшуватися й активи, а отже, власні кошти підприємства і його зобов’язання. Частково потреби в додатковому фінансуванні можна задовольнити за рахунок збільшення прибутку, а частково — за рахунок залучення зовнішніх джерел. Додаткова потреба у фондах

![]() (2.1)

(2.1)

де АД - додатковий приріст активів; 3 - приріст зобов’язань; Пч —приріст чистого прибутку.

Що швидше збільшується обсяг продажів, то більша потреба в додатковому фінансуванні. Зазвичай до певної межі темпу зростання (3-5 %) підприємство може обійтися власними джерелами, але при перевищенні цієї межі потрібно залучати фінансові ресурси.

Найважливішим моментом прогнозування потреби будівельного підприємства у фінансових ресурсах є прогнозування його прибутку. Фінансове прогнозування формується на основі руху грошових потоків, що визначаються за формулою

![]() (2.2)

(2.2)

де П — прибуток від реалізації до відрахування відсотків і податків; Пп — податки підприємства; ПРд в — позареалізаційні доходи і витрати; Авід — амортизаційні відрахування на відновлення основних фондів; Косн — інвестиції в основні фонди; Коб — інвестиції в обігові фонди.

Моделювання майбутніх доходів звичайно будується на основі аналізу базових показників і виявлення чинників, які найбільшою мірою впливають на доходи в майбутньому.

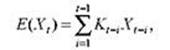

Якщо підприємство очікує, що доходи найближчими роками дорівнюватимуть середнім за останні кілька років, то очікуваний дохід за період t визначають за формулою

(2.3)

(2.3)

де Ktl — коефіцієнт значущості розміру доходу минулого року для про-гнозування доходу на наступний рік; Xt_i — доходи за попередні роки.

Так, коли передбачається, що доходи на наступний рік дорівнюватимуть середньому їх розміру за попередні три роки, то

![]() (2.4)

(2.4)

Якщо вважають, що за попередній рік доходи були вищими, треба визначити вагові коефіцієнти за рівнями доходів за відповідні роки.

Наприклад:

![]() (2.5)

(2.5)

Цей метод прогнозування доходів називається екстраполяцією. Най-простішим прикладом екстраполяції є знаходження тренду, тобто визначення напряму або тенденції змін економічних показників на перспективу виходячи з аналізу статистичних даних попередніх років.

Похожие работы

... італу протягом 2004 – 2006 року знизилась на 2,7%. Рисунок 2.11. Динаміка рентабельності активів та власного капіталу ВАТ „ДніпроАЗОТ” 3 Дослідницька частина. Оптимізація структури фінансових ресурсів підприємства Поняття "структура капіталу" в найбільш загальному виді характеризується всіма закордонними та вітчизняними економістами як співвідношення всіх форм власних та позичених фі ...

... в мобільній формі; підприємство має низький рівень ліквідності. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ ОЦІНКИ СТРУКТУРИ ДЖЕРЕЛ ФІНАНСОВИХ РЕСУРСІВ 3.1 Вдосконалення системи управління фінансовими ресурсами Метою фінансової стратегії ефективного розвитку підприємства є забезпечення стійкого положення на ринку, яке базується на ефективному формуванні і використанні фінансових ресурсів. Забезпечити ...

... та ціна реалізації; витрати на виробництво, керівництво, реалізацію та ін.; обсяги та напрямки інвестицій. 2. Організація фінансового аналізу ВАТ “Виробничо-технічне підприємство “Укренергочормет” 2.1 Аналіз показників ліквідності та платоспроможності підприємства Облікова політика на підприємстві ВАТ “Виробничо-технічне підприємство “Укренергочормет” регламентується Законодавством Укра ...

... прогнозування стану фінансового ринку та його інструментів і подальше врахування цих прогнозів у динамічній моделі. 3.2.Роль позичкового капіталу, як невід’ємної складової розвитку підприємства Крім власних фінансових ресурсів підприємство має можливість на безоплатній основі протягом певного періоду використовувати для свого розвитку кошти, що прирівнюються до власних - стійкі пасиви. ...

0 комментариев