Группа показателей «Финансовый анализ»

Показатель «Оценка обеспечения»

Группа показателей «Оценка рынка»

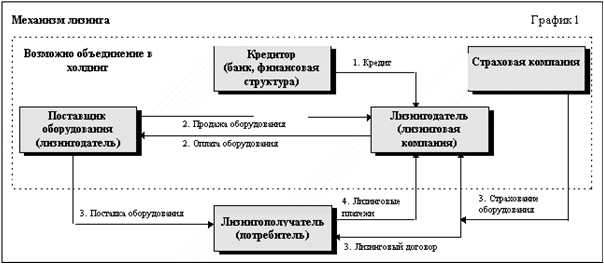

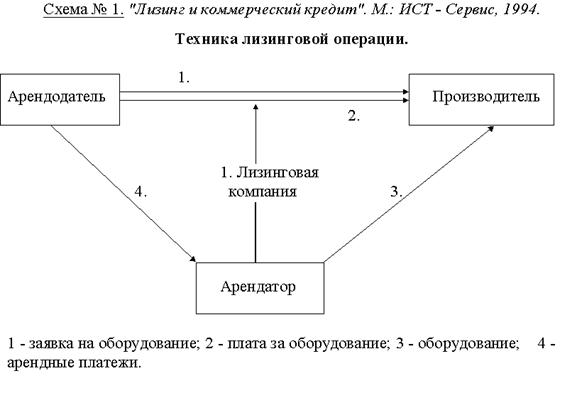

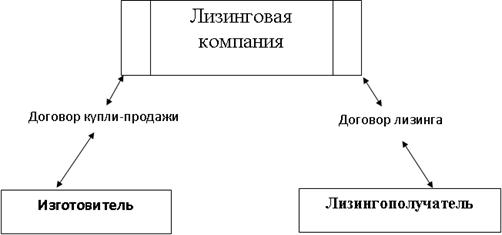

Расчет лизинговых платежей

Оформление договора лизинга

Оценка эффективности лизинговой операции

Предмет договора

Стороны считают, что имущество передано "Лизингополучателю" в том состоянии, в котором оно находилось в момент подписания "Акта приемки-передачи"

Навигация

Группа показателей «Финансовый анализ»

Организация и оценка эффективности лизинговой операции

64163

знака

21

таблица

4

изображения

1. Группа показателей «Финансовый анализ».

В данной группе оценивается кредитный риск кредитования заемщика, с учетом финансового состояния, кредитной истории и денежных потоков.

Данная группа включает четыре подгруппы (табл.1).

Таблица 1 Подгруппы показателей финансовый анализ

| Подгруппы | Вес |

| Финансовое состояние | 0,7 |

| Обороты | 0,2 |

| Кредитная история | 0,1 |

Подгруппа показателей «Финансовое состояние».

Коэффициент абсолютной ликвидности (характеризует мгновенную платежеспособность, нормальное ограничение ≥ 0,2).

![]()

Промежуточный коэффициент покрытия (характеризует ожидаемую платежеспособность на ближайший период, нормальное ограничение ≥ 1)

![]()

Коэффициент текущей ликвидности (показывает, в какой степени текущие активы покрывают краткосрочные обязательства, нормальное ограничение ≥ 2)

![]()

Коэффициент отношения оборачиваемости в днях дебиторской и кредиторской задолженностей

- Коэффициент оборачиваемости дебиторской задолженности (показывает количество оборотов дебиторской задолженности за год)

![]()

Средний срок погашения дебиторской задолженности (продолжительность одного оборота дебиторской задолженности в днях)

![]()

- Коэффициент оборачиваемости кредиторской задолженности (показывает количество оборотов кредиторской задолженности за год):

![]()

Средний срок погашения кредиторской задолженности (продолжительность одного оборота дебиторской задолженности в днях):

![]()

![]()

Коэффициент отношения собственных и заемных средств (показывает сколько собственных средств приходится на 1 рубль заемных средств)

![]()

Коэффициент отношения рентабельности продукции к ставке рефинансирования

![]()

Коэффициент оборачиваемости оборотных средств

![]()

В днях: ![]()

Для учета технологических особенностей различных производств, пересчитаем рентабельность продукции с учетом оборачиваемости оборотных средств:

=

=![]() ×

× ![]()

![]()

![]()

Используемые показатели финансового состояния и оценки в баллах приведены в таблице 2.

Таблица 2 Показатели финансового состояния

| Показатель финансового состояния | Значение показателя | Балл | Весовой коэффициент |

| Коэффициент абсолютной ликвидности (К1) | 0,56 | 10 | 0,05 |

| Промежуточный коэффициент покрытия (К2) | 8,85 | 70 | 0,40 |

| Коэффициент текущей ликвидности (К3) | 9,93 | 70 | 0,10 |

| Коэффициент отношения оборачиваемости в днях дебиторской и кредиторской задолженностей (К4) | 5,87 | 10 | 0,10 |

| Коэффициент отношения собственных и заемных средств (К5) | 0,58 | 50 | 0,10 |

| Коэффициент отношения рентабельности продукции к ставке рефинансирования ЦБ (К6) | 0,91 | 10 | 0,25 |

10×0,05+70×0,40+70×0,10+10×0,10+50×0,10+10×0,25=44 балла

Подгруппа показателей «Обороты»

Рассчитаем отношение среднеквартальной выручки к величине кредита (тыс.р.).

![]()

Балльная оценка показателя «Обороты»

| Отношение выручки к сумме кредита | Балл |

| 0,9 | 70 |

Подгруппа показателей «Кредитная история»

За последние 3 года общая сумма полученных заемщиком кредитов в учреждениях Сбербанка России и других банках составляет 1562 тыс.руб.

![]()

Балльная оценка показателя «Кредитная история»

| Отношение суммы полученных кредитов к сумме кредита | Балл | ||

| 1,4 | 70 | ||

| Подгруппы | Балл | Вес | ||

| Финансовое состояние | 90 | 0,7 | ||

| Обороты | 50 | 0,2 | ||

| Кредитная история | 10 | 0,1 | ||

26×0,7 + 70×0,2 + 70×0,1 = 39,2

Похожие работы

... моментом для другой стороны. 2. Учет лизинговых операций 2.1. Характеристика счетов для учета лизинговых операций Бухгалтерский учет в банках представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении: об имуществе, обязательствах кредитных организаций и их движение путем сплошного, непрерывного и документального учета всех операций. Предметом ...

... Президента Республики Беларусь от 13 ноября 1997 г. N 587 "О лизинге"[9]; Постановление Министерства финансов Республики Беларусь от 30 апреля 2004 г. N 75 "О порядке бухгалтерского учета лизинговых операций"" [10]. Договор лизинга в Гражданском кодексе Республики Беларусь рассматривается в качестве вида договора аренды. Основные признаки, присущие институту арендных отношений, характерны и для ...

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

... значительного стартового капитала для организации лизинговой компании, поскольку она приобретает оборудование у производителя за полную стоимость. В связи с этим наиболее удобно заниматься лизинговыми операциями коммерческим банкам, так как они располагают значительными денежными ресурсами. 2) Неразвитость инфраструктуры лизингового рынка, включающей сеть лизинговых компаний, специализированных ...

0 комментариев