Группа показателей «Финансовый анализ»

Показатель «Оценка обеспечения»

Группа показателей «Оценка рынка»

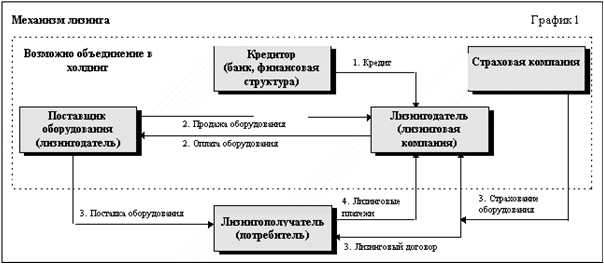

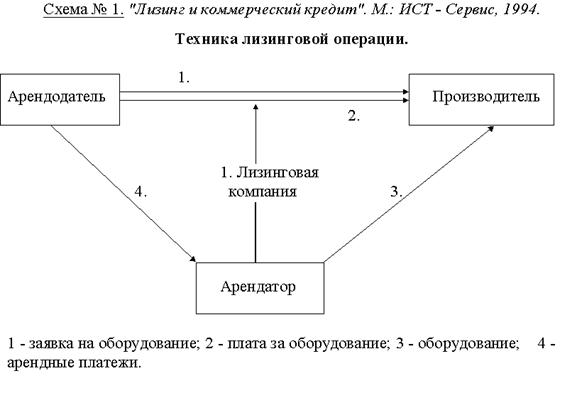

Расчет лизинговых платежей

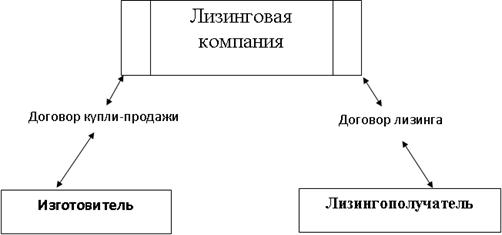

Оформление договора лизинга

Оценка эффективности лизинговой операции

Предмет договора

Стороны считают, что имущество передано "Лизингополучателю" в том состоянии, в котором оно находилось в момент подписания "Акта приемки-передачи"

Навигация

Предмет договора

Организация и оценка эффективности лизинговой операции

64163

знака

21

таблица

4

изображения

1. Предмет договора

1.1.В соответствии с заявлением "Лизингополучателя" "Лизингодатель" обязуется оплатить и приобрести для последующей передачи в лизинг Лизингополучателю следующее выбранное "Лизингополучателем" имущество

| №п/п | Наименование имущества | Тип, модель, марка | Срок службы, мес. | Кол-во единиц | Поставщик, № и дата договора поставки | Срок поставки | Стоимость имущества, тыс. р. |

| 1 | Цел по производству стеклотары | РОС-25 | 240 | 1 | ОАО «МаРТ» | 2 месяца | 7 500 |

Примечание. Срок службы в гр. 4 устанавливается исходя из действующих норм амортизации или по соглашению сторон исходя из допускаемых норм ускоренной амортизации.

Предметом данного договора может быть имущество нескольких наименований, имеющее одинаковый срок службы.

Общая стоимость приобретения имущества составляет 7 500 тыс. р., включая налог на добавленную стоимость 1 144 тыс. р.

1.2. Имущество подлежит поставке и будет использовано "Лизингополучателем" по адресу 424940, Республика Марий Эл, п. Пемба.

Смена местонахождения имущества может быть произведена с письменного согласия "Лизингодателя".

"Лизингодатель" обязан поставить в известность "Поставщика", что имущество приобретается в соответствии с настоящим договором для последующей передачи его в лизинг "Лизингополучателю".

1.3. "Лизингополучатель" согласовывает с "Поставщиком" все технико-экономические характеристики имущества, указанного в пункте 1.1. включая спецификации, гарантии "Поставщика" по качеству имущества, сроки и место поставки, и заключает с ним коммерческий контракт, который вместе со спецификациями является неотъемлемой частью настоящего договора.

2. Срок лизинга

Имущество, указанное в п. 1.1, передается "Лизингополучателю" в лизинг на срок 60 месяцев, начиная с даты приемки его Лизингополучателем

3. Приемка имущества

3.1. Приемка имущества, поставляемого по настоящему договору, производится "Лизингополучателем" в месте доставки в присутствии представителя "Лизингодателя".

3.2. Приемка имущества оформляется "Актом приемки-передачи", который подтверждает комплектность поставки имущества и его соответствие технико-экономическим показателям, предусмотренным коммерческим контрактом. "Акт приемки-передачи" подписывается представителями "Лизингополучателя", "Лизингодателя" и "Поставщика".

3.3. Расходы, предусмотренные процедурой приемки, несет "Лизингополучатель".

3.4. Обнаруженные при приемке имущества дефекты отражаются в Акте приемки-передачи". При этом "Лизингодатель" поручает "Поставщику" устранить обнаруженные дефекты с указанием сроков. При невозможности устранить дефекты "Поставщик" обязан заменить дефектное имущество за свой счет.

3.5. При отказе "Лизингополучателя" принять имущество из-за дефектов, исключающих нормальное использование имущества, он должен в письменной форме поставить в известность "Лизингодателя (с обязательным указанием и доказательством обнаруженных недостатков и дефектов). Указанная рекламация дает "Лизингодателю" право расторгнуть договор купли-продажи имущества.

3.6. Приемка имущества должна быть оформлена "Актом приемки-передачи" в течение 5 суток с даты поставки. Если в указанный срок "Лизингополучатель" не подписывает "Акт приемки-передачи" и за это время не заявил об отказе от приемки в соответствии с п.3.5. настоящего договора, приемка считается совершившейся.

3.7. После приемки имущества "Лизингополучатель" принимает на себя все права "Лизингодателя" в отношении "Поставщика" и освобождает "Лизингодателя" от всех связанных с этим убытков и судебных исков. С даты приемки имущества "Лизингополучатель" отказывается от любых прямых и косвенных претензий к "Лизингодателю" по поводу качества имущества.

Похожие работы

... моментом для другой стороны. 2. Учет лизинговых операций 2.1. Характеристика счетов для учета лизинговых операций Бухгалтерский учет в банках представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении: об имуществе, обязательствах кредитных организаций и их движение путем сплошного, непрерывного и документального учета всех операций. Предметом ...

... Президента Республики Беларусь от 13 ноября 1997 г. N 587 "О лизинге"[9]; Постановление Министерства финансов Республики Беларусь от 30 апреля 2004 г. N 75 "О порядке бухгалтерского учета лизинговых операций"" [10]. Договор лизинга в Гражданском кодексе Республики Беларусь рассматривается в качестве вида договора аренды. Основные признаки, присущие институту арендных отношений, характерны и для ...

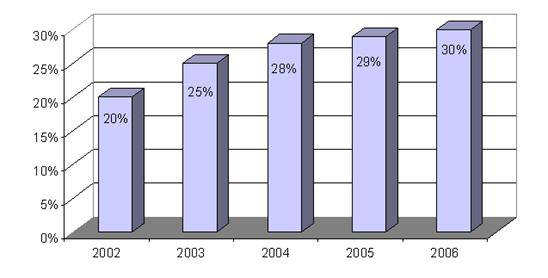

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

... значительного стартового капитала для организации лизинговой компании, поскольку она приобретает оборудование у производителя за полную стоимость. В связи с этим наиболее удобно заниматься лизинговыми операциями коммерческим банкам, так как они располагают значительными денежными ресурсами. 2) Неразвитость инфраструктуры лизингового рынка, включающей сеть лизинговых компаний, специализированных ...

0 комментариев