Навигация

Декларация заполняется шариковой или перьевой ручкой черным либо синим цветом. Возможна распечатка заполненного текста Декларации на принтере

41232

знака

0

таблиц

0

изображений

1. Декларация заполняется шариковой или перьевой ручкой черным либо синим цветом. Возможна распечатка заполненного текста Декларации на принтере.

Декларация представляется на бумажном носителе или в электронном виде в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом МНС России от 02.04.2002 №БГ-3-32/169 "Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи" (зарегистрирован в Минюсте России 16.05.2002, регистрационный №3437; "Бюллетень нормативных актов федеральных органов исполнительной власти", 27.05.2002, №21; "Российская газета", 22.05.2002, №89).

Декларация на бумажном носителе может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

2. Декларация заполняется налогоплательщиком с учетом нижеследующего.

В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных декларацией, в соответствующей строке ставится прочерк.

Все суммовые показатели отражаются в рублях и копейках, за исключением сумм налога на доходы физических лиц в Разделе 5 декларации, которые исчисляются и показываются в полных рублях. При этом, сумма налога менее 50 копеек отбрасывается, а сумма 50 копеек и более округляется до полного рубля.

Доходы налогоплательщика, а также расходы, принимаемые к вычету, выраженные в иностранной валюте, пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на дату фактического получения доходов либо на дату фактического осуществления расходов.

Для исправления ошибок необходимо перечеркнуть неверное значение показателя, вписать правильное значение и проставить подпись налогоплательщика под исправлением с указанием даты исправления.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Налогоплательщик представляет в налоговый орган декларацию на бланке установленной формы. Декларация, представленная по форме, отличной от утвержденной Минфином России, налоговыми органами не принимается.

Заключение

Взимание налогов - древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. Этим и определяется значение рационально организованной и эффективно действующей налоговой службы. Налоговая политика во многом определяет ход и направление хозяйственно-финансовых процессов, поэтому государство должно учитывать реакцию экономических институтов на те или иные налоговые воздействия. Совершенствуя систему налогов и налоговых льгот, оно сдерживает или стимулирует определенные экономические тенденции, развитие различных отраслей хозяйства или отдельных товаропроизводителей, что, в конечном счете, сказывается на состоянии экономики и жизненном уровне населения.

С появлением налогообложения , перед государством встаёт задача серьезного контроля за соблюдением налогоплательщика организации ведения налогового учёта и отчётности , для правильного и рационального обеспечения денежными средствами государства в целом.

И так, по данному реферату «Налоговый учёт и отчетность» можно сделать вывод, что в современное время главным механизмом регулирования своевременных поступлений денежных средств в государственный бюджет, является контроль налоговых органов за соблюдением налогоплательщика требований налогового законодательства. В связи с этим, рекомендацией по повышению уровня подготовки специалистов по налогообложению будет являться: Усиленное, глубокое изучение основ ведения налогового контроля и курс основных дисциплин и тем самым это станет важнейшим направлением в успешном формировании финансовой системы Российской Федерации.

Список литературы

1.Http:/www.nalog.ru

2.Аронов А.В., Кашин В.А. Налоги и налогообложение: Учеб.пособие. – М.: Экономистъ, 2004, - 560с.

3.Барышников Н.П. Бухгалтерский учёт, отчётность, история налогообложения–Том I. – Изд. 4 переработанное и дополненное /Серия “Бухучёт сегодня” – М.:Информационно-издательский дом “Филинь”,Рилант 2000. – 360 с.

4. Журнал «Налоговый вестник» № 1-12, 2005-2006гг.

5.Интернет ресурсы- http://www.uk-strategy.ru/7268860933

6.Информационно-правовая система: Консультант Плюс.

7.Налоговый кодекс Российской Федерации (части первая и вторая): По состоянию на 15 мая 2010 года.- Новосибирск: Cиб. Унив. Изд-во, 2010.-574 с.

8.Скворцов О.В. Налоги и налогообложение. - М.: Экономистъ, 2006.

9.Соколов Я. В. Основы теории бухгалтерского учета. – М.: Финансы и статистика, 2009.- 496 с.

10.Тарасевич Л.С., Гребенников П. И., Леусский А. И. «Микроэкономика»

Похожие работы

... постоянного представительства) в зависимости от вида получаемых доходов. Сумма начисленных налогов уменьшает налогооблагаемую прибыль. Расчет налоговой базы ведется в целом по организации, включая обособленные подразделения. Организация налогового учёта в организации начинается с разработки концепции налогового учета организации. Концепция налогового учета представляет собой основные ...

... в этом году. К таким доходам, в частности, относятся: - получение арендной платы авансом за несколько месяцев вперед; - целевые бюджетные поступления коммерческим организациям; - стоимость безвозмездно полученного имущества и т.п. По строке 650 Бухгалтерского баланса указываются суммы, которые организация зарезервировала для покрытия своих будущих затрат. В соответствии с п.72 Положения по ...

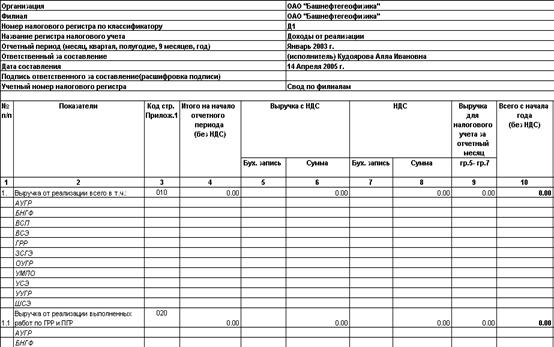

... авансовых платежей и налога на прибыль по обособленным подразделениям организации рассылается бухгалтерией аппарата управления в каждый филиал. Автоматизация сводного учёта и отчетности. Внедрение новой системы автоматизации по формированию сводной отчетности ОАО "Башнефтегеофизика" было направлено на решение трех основных задач. Во-первых, было необходимо внедрить в филиалах и аппарате ...

... соответственно в разд. 3 - 5 налоговой карточки по форме 1-НДФЛ. Примеры расчета НДФЛ приведены в приложении №1 2. Налоговый учет и отчетность по налогу на доходы физических лиц 2.1 Система налогового учета по налогу на доходы физических лиц для индивидуальных предпринимателей Индивидуальные предприниматели, частные нотариусы и лица занимающиеся частной практикой ведут налоговый учет ...

0 комментариев