За ступенем новизни продукції розрізняють ціни на нові товари і ті, що вже реалізуються на ринку тривалий час

Зовнішні чинники, що впливають на встановлення цін

Зазвичай існують визначені бар'єри для входу в ринок, отже, цей вхід не є цілком вільним. Проте вийти на ринок достатньо просто

МАРКЕТИНГОВА ЦІНОВА ПОЛІТІКА

Ціннісний підхід до цінової політики

Формування цінової стратегії

Адаптація цінової стратегії

Взаємозв'язок між витратами, обсягом виробництва і доходом

Корегування базової ціни

Цінові знижки

Навигация

Цінові знижки

Теоретичні основи ціноутворення. Розрахунок тарифу за одиницю реалізованої теплової енергії для підприємства комунальної теплоенергетики

78967

знаков

1

таблица

61

изображение

7.3 Цінові знижки

Поширеною практикою корегування базової ціни є встановлення різноманітних знижок. Існує близько 20 різноманітних знижок – і простих, і складних. Найчастіше використовують такі знижки:

· Кількісна знижка – знижка за обсяг купленого товару (відсоток загальної вартості встановленого обсягу закупівлі).

· Бонусна знижка, або знижка за оборот – дається постійним покупцям залежно від досягнутого обороту впродовж визначеного періоду, встановлюється визначена шкала знижок.

· Прогресивна знижка – дається покупцю під час купівлі визначеної кількості товару і прогресивно збільшується відповідно до зростання обсягів закупівель.

· Знижка "сконто" означає знижку в тих випадках, коли оплата відбувається раніше встановленого терміну або готівкою. На багатьох товарних ринках діє стандартна знижка "сконто": "2/10, нетто 30", що означає: товар необхідно оплатити впродовж 30 днів, але покупець заплатить на 2% менше, якщо оплатить товар за 10 днів. Щоправда, надійнішим методом заохочення термінової оплати вважається встановлення прогресивних знижок, що співвідносяться з термінами платежів.

· Сезонна знижка дається покупцю за придбання товару в період відсутності попиту на нього. Такі знижки можуть бути і передсезонними, і післясезонними.

· Дилерські знижки надають посередникам для покриття їхніх витрат, і зазвичай не перевищують 15–20 % роздрібної ціни.

· Функціональні (торгові) знижки – знижки, що їх продавці надають учасникам товароруху за виконання визначених функцій у процесі продажу, збереження, обліку товарів і їх просування.

· Товарообмінний залік (залікова книжка "трейдін") – зменшення ціни на новий товар у разі повернення старого зразка товару підприємства. Такі знижки застосовують для товарів тривалого використання – автомобілів, комп'ютерів.

· Експортні знижки – надають під час продажу товару на експорт або подальшого вивезення його з країни.

· Приховані знижки – знижки покупцеві у вигляді безоплатних послуг або більшої кількості безоплатних зразків.

· Спеціальні знижки – надають постійним покупцям або покупцям, в яких продавець найбільше зацікавлений.

· Знижки на уторговування – передбачаються на завершальному етапі узгодження остаточної ціни.

· Клубні знижки – знижки членам дисконтних клубів.

· Фінальні знижки – знижки на останню партію товару.

· Складні знижки – передбачають одночасне надання кількох видів знижок.

РОЗДІЛ 8. Розрахунок тарифа за одиницю реалізованої теплової енергії Комунального підприємства

Інформація про підприємство

Повна назва КП УЖКГ: – Комунальне підприємство «Управління житлово-комунального господарства», скорочена назва – КП УЖКГ.

Місцезнаходження:

07100, Київська область, м. Славутич, вул. Військових Будівельників, 8.

Очолює КП УЖКГ директор – Кучинський Віталій Остапович, діє згідно статуту.

КП УЖКГ здійснює господарську діяльність з виробництва теплової енергії, транспортування її магістральними та місцевими (розподільчими) тепловими мережами та постачання теплової енергії.

Форма власності підприємства – комунальна власність.

Організаційно-правова форма – державно –комунальне підприємство.

Рівень середньої заробітної плати на підприємстві складає 1182 грн. станом на 01.01.08р. Фактична чисельність робітників у сфері теплопостачання - 109 чол. Загальна фактична чисельність КП УЖКГ – 502 чол.

Метою діяльності підприємства є:

1. Забезпечення всіх споживачів міста електричною енергією, питною

водою, теплом встановлених параметрів та в необхідній кількості.

2. Відведення та очистка стічних та дощових вод.

Предметом діяльності підприємства є:

1. Виробництво та розподіл тепла.

2. Збір, очищення та розподіл води.

3. Водопровідні та каналізаційні роботи.

4. Розподілення електроенергії.

5. Експлуатація і ремонт доріг та тротуарів з твердим покриттям м. Славутича;

6. Виробництво усіх видів ремонтно-будівельних робіт по замовленням фізичних та юридичних осіб на території, яка обслуговується підприємством;

7. Утримання рекреаційної зони навколо міста.

Розрахунок тарифа

Тариф на постачання теплової енергії відноситься до категорії фіксованих цін.

Державні фіксовані та регульовані ціни і тарифи встановлюються на ресурси, які справляють визначальний вплив на загальний рівень і дінаміку цін, на товари і послуги, що мають вирішальне соціальне значення, а також на продукцію, товари і послуги, виробництво яких зосереджено на підприємствах, що займають монопольне становище на ринку.

Фіксовані та регульовані ціни і тарифи встановлюються Державними органами України.

Державні фіксовані та регульовані ціни і тарифи можуть змінюватись тільки у зв`язку із зміною умов виробництва і реалізації продукції, що не залежать від господарської діяльності підприємств.

Тариф – це ставка плати, установлювана за кожну одиницю зробленої продукції.

Тарифи на постачання теплової енергії являють собою різновид відпускних цін, установлення яких вимагає економічного обґрунтування. Це означає, що економічно обґрунтувані тарифи відображають суспільно необхідні витрати на виробництво і реалізацію продукції, а також створюють можливість рентабельної роботи при досягненні необхідних споживачам результатів (параметрів якості обслуговування). У цьому зв`язку структура ціни має дві складові: собівартості, що виражає в грошовій формі витрати на виробництво і реалізацію продукції. Друга складова являє собою обсяг прибутку, що регулюється через показники рентабельності, встанрвлювані державою. Таким чином, тариф на постачання теплової енергії розраховується за формулою (1):

Т= С + П,(1)

Де: С- собівартість одиниці продукції (Гкал), виражена в грошовій формі;

П - прибуток.

Комунальне підприємство «Управління житлово-комунального господарства» є природним монополистом і свою діяльність здійснює під жорсткім контролем органів місцевого самоврядування (Виконавчий комитет Славутицьской міської раді Київської області).

Законодавче та нормативне забезпечення

Розрахунок економічно обґрунтованих тарифів на виробництво, транспортування, постачання теплової енергії здійснюется відповідно до:

- Закону України “Про житлово-комунальні послуги” від 24 червня 2004 р. № 1875 – IV;

- Закону України “Про бухгалтерський облік і фінансову звітність в Україні” від 16 липня 1999р. № 996-XIV (зі змінами та доповненнями);

- Закон України “Про оподаткування прибутку підприємств” від 28 грудня 1994р. № 334/94-ВР;

- Постанови Кабінету Міністрів України від 10 липня 2006р. №955 «Про затвердження Порядку формування тарифів на виробництво, транспортування, постачання теплової енергії та послуги з централізованого опалення і постачання гарячої води» (зі змінами та доповненнями).

Комунальне підприємство «Управління житлово-комунального господарства» є природним монополистом і відповідно здійснює свою діяльність у сфері державного регулювання. З цієї причини застосовується витратний механізм ціноутворення, тобто ціни встановлюються і реагують більше на розмір витрат, ніж на рівень попиту. В основу встановлення тарифа на теплову енергію закладаються виробничі витрати, насамперед матеріально – енергетичні і трудові, пов`язані з випуском товару.

Таблиця 1 - Розрахунок тарифа за одиницю реалізованої теплової енергії Комунального підприємства «Управління житлово-комунального господарства» м. Славутич Київської області на 2009 рік

| № | Одиниці | Всього план | |

| п/п | Статті витрат | виміру | на |

| 2009р. | |||

| 1 | Планові витрати з операційної діяльності | ||

| 1.1 | Планова собівартість теплової енергії | ||

| 1.1.1. | Прямі витрати всього, в т. ч.: | тис. грн. | 24543,714 |

| Паливо (газ природний) | тис. грн. | 18791,155 | |

| Електроенергія | тис. грн. | 2323,237 | |

| Вода на технологічні потреби | тис. грн. | 306,620 | |

| Матеріальні витрати (хімічні реагенти, сіль) | тис. грн. | 34,202 | |

| Витрати на оплату праці | тис. грн. | 2250,132 | |

| Інші прямі витрати: | тис. грн. | 838,368 | |

| в т.ч. відрахування на соціальні заходи | тис. грн. | 831,649 | |

| амортизація основних засобів та інших | |||

| необоротних активів | тис. грн. | 6,720 | |

| 1.1.2 | Загальновиробничі витрати | тис. грн. | 3883,961 |

| Повна собівартість реалізованої тепл. | |||

| енергії (ряд. 1.1.1 + ряд. 1.1.2) | тис. грн. | 28427,676 | |

| 1.2 | Адміністративні витрати | тис. грн. | 1104,403 |

| 1.3 | Витрати на збут | тис. грн. | 178,114 |

| 1 | Витрати з операційної діяльності | ||

| (1.1 + 1.2 + 1.3) | тис. грн. | 29710,193 | |

| 2 | Фінансові витрати | тис. грн. | - |

| 3 | Повна планова собівартість теплової | ||

| енергії (ряд. 1 + ряд. 2 ) | тис. грн. | 29710,193 | |

| 4 | Реалізація тепл. енергії споживачам - всього | Гкал | 133209 |

| 5 | Собівартість одиниці теплової енергії | ||

| в грн. (ряд. 3 : ряд. 4) | грн/1 Гкал | 223,03 | |

| 6 | Сума планового прибутку в т.ч.: | тис. грн. | 1173,259 |

| 7 | - податок на прибуток | тис. грн. | 293,315 |

| 8 | - чистий плановий прибуток | тис. грн. | 879,944 |

| 9 | Вартість теплової енергії (ряд. 3 + ряд. 6) | тис. грн. | 30883,452 |

| 10 | Тариф за 1 Гкал теплової енергії, (без ПДВ) (ряд. 9 : ряд. 4) | грн. | 231,84 |

| 11 | Тариф за 1 Гкал теплової енергії (з ПДВ) (ряд. 10 *1,2) | грн. | 278,21 |

Планування та розрахунок витрат здійснено нормативним методом на підставі виробничої програми підприємства на плановий рік.

Розмір витрат по кожній статті визначено на підставі державних та галузевих нормативів використання палива, електроенергії, матеріалів. Норм та розцінок з оплати праці, нормативів витрат на управління і обслуговування виробництва, техніко-економічних розрахунків, встановлених законодавством ставок податків і зборів (обов’язкових платежів), даних про ціни у плановому періоді.

Статті витрат, по яких неможливе їх об’єктивне нормування, заплановані із врахуванням фактичних витрат за попередній 2008 р.

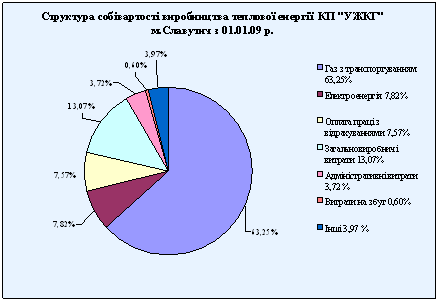

Рис. 5– Структура собівартості виробництва теплової енергії

Як бачимо з даних рис. 5 в структурі собівартості велику питому вагу має природний газ с транспортуванням – 63,25%, витрати на електроенергію складають 7,82 %, загально виробничі витрати – 13,07%, фонд оплати праці – 7,57%.

Граничний рівень рентабельності 3,8 % встановлюється з огляду на те, шо прибуток є головним джерелом формування інвестиційних коштів на реконструкцію і санацію основних виробничих фондів і, відповідно, поліпшення параметрів якості надання послуг. Комунальне підприємство «Управління житлово-комунального господарства» знаходіться на повному самофінансуванні, тому всі кошті на експлуатацію, а також реконструкцію і розвиток можуть бути отримані тільки із статей власних прибутків, головні з яких формуються в тарифі.

ВИСНОВКИ

В результаті виівчення теоретичних аспектів було виявлено, що успішне ціноутворення передбачає перш за все встановлення завдань в контексті загальних ринкових цілей компанії.

Процес ціноутворення звичайно розглядають як серію послідовно прийнятих вирішень, а не як єдине загальне рішення.

Визначення цілі ціноутворення є однім з етапів формування цін. Далі слід вибрати метод ціноутворення, що залежить від типу ринку, де здійснює свою господарську діяльность підприємство, і показників соціально-економічного стану в державі та в регіоні.

Підприємства комунальної теплоенергетики є природними монополістами і відповідно здійснюють свою діяльність у сфері державного регулювання. З урахуванням цих особливостей я обрала витратний механізм ціноутворення для розрахунка тарифа за одиницю реалізованої теплової енергії.

При написанні роботи я виконала основні сформульовані завдання досліджуваної проблеми.

СПИСОК ЛІТЕРАТУРИ

1. Закон України “Про житлово-комунальні послуги” від 24 червня 2004 р. № 1875 – IV;

2. Закон України “Про бухгалтерський облік і фінансову звітність в Україні” від 16 липня 1999р. № 996-XIV (зі змінами та доповненнями);

3. Закон України “Про оподаткування прибутку підприємств” від 28 грудня 1994р. № 334/94-ВР;

4. Постанова Кабінету Міністрів України від 10 липня 2006р. №955 «Про затвердження Порядку формування тарифів на виробництво, транспортування, постачання теплової енергії та послуги з централізованого опалення і постачання гарячої води» (зі змінами та доповненнями);

5. Али М. Практический маркетинг и паблик рилейшнз для малого бизнеса/Пер. с англ. под ред. А.Н. Андреевой. – СПб.: Издательский Дом ”Нева”, 2004. – 416с.

6. Азарян О.М. Маркетинг: принципи та функції: Навч. посібник для вищих навч. закладів. - 2-е вид., перероб. і доп. - Київ: НМЦВО Міністерства освіти і науки України, НВФ "Студцентр", 2001.

7. Амблер Т. Практический маркетинг. – С-Пб: ПИТЕР, 1999. - 394 с.

8. Армстронг Г., Котлер Ф. Маркетинг. Загальний курс. - М.- С-Пб.- К.: “Діалектика”, 2001. – 608 с.

9. Ассэль Г. Маркетинг: принципы и стратегия. – М.: ИНФРА, 1999, 804 с.

10. Войчак А.В. Маркетингові дослідження. К., КНЕУ, 2001.

11. Голубков Е.П. Маркетинговые исследования: теория, практика и методология. – М., Финпресс, 1998.

12. Голубкова Е.Н. Маркетинговые коммуникации: Учебное пособие. – 2-е изд., перераб. и доп. – М.: Издательство «Финпресс», 2003. – 304 с.

13. Горкина М.Б.,Мамонтов А.А.,Манн И.Б. PR на 100%: Как стать хорошим менеджером по PR. – 2-е изд., пер. и доп. – М.: Альпина Бизнес Букс, 2004. – 240с.

14. Дихтль Е., Хершген Х. Практический маркетинг. – М.: Высшая школа, 1995. – 255 с.

15. Дугіна С.І. Маркетингова цінова політика: Навч.посібник. – К.: КНЕУ, 2005. – 393с.

16. Кардаш В.Я. Маркетингова товарна політика. – К.: КНЕУ, 1998. – 156с.

17. Кардаш В.Я. Товарна інноваційна політика. – К.: КНЕУ, 1999. – 124 с.

18. Котлер Ф. Маркетинг менеджмент: анализ, планирование, внедрение, контроль. - С-Пб.: ПИТЕР, 1998. - 888 с.

19. Лук”янець Т.І. Маркетингова політика комунікацій: Навч.посібник.- 2-ге вид., доп. і перероб. – К.: КНЕУ, 2003. – 524 с.

20. Ляпина Т.В. Бизнес и коммуникации, или Школа современной рекламы. К.: ”Альтерпрес”, 2002.-336с.

21. Малхотра Нэреш Д. Маркетинговые исследования. М., СПб., К., Издательский дом «Вильямс», 2002.

22. Павленко А., Войчак А. Маркетинг. Підручник. – К.: КНЕУ, 2003.

Похожие работы

... конденсаторів багато в чому визначається строками й способами чищення. Пропонується методика визначення оптимальних строків чищення з урахуванням температури охолодної води, її забруднення, режиму роботи енергоблоку й вибору оптимального способу для умов конкретних ТЕС і АЕС. Оскільки найближчим часом проблеми реабілітації ТЕС не можуть бути вирішені шляхом глобальних реконструкцій устаткування, ...

0 комментариев