Навигация

Анализ состояния банковского кредитования малых предприятий

140976

знаков

9

таблиц

12

изображений

2.2. Анализ состояния банковского кредитования малых предприятий

Все вышеприведенные статистические данные позволяют сделать вывод о том, что малое предпринимательство в России динамично развивается.

Источниками стартового капитала при создании компаний в подавляющем большинстве случаев (75 %) являются «Средства основателей». Некоторое значение имеют и такие источники, как «Средства частных инвесторов» (не входящих в число учредителей компании), названные 14 % опрошенных, а также банковские кредиты. «Банковские кредиты для физических лиц» (13 % опрошенных) более значимы, чем «Банковские кредиты для компаний» (11 % опрошенных) (Рис.4).

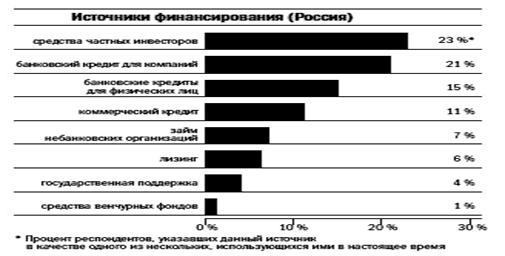

При финансировании развития бизнеса ключевое значение имеют два источника – средства частных инвесторов (23 %) и банковские кредиты для компаний (21 %). Однако важное значение сохраняют и банковские кредиты для частных лиц (15 %).

Рис.4. Источники стартового капитала

Коммерческие кредиты со стороны поставщиков сырья, комплектующих, товаров (для торговых организаций) и других предприятий-контрагентов являются значимым источником финансирования для 11% опрошенных.

Государственная поддержка как источник финансирования для бизнеса имеет значение на уровне статистической ошибки: в качестве источника средств для старта бизнеса ее отметили только 3 % опрошенных, и в качестве источника средств для развития компании – 4 % опрошенных. Также мало используется лизинг – только 6 % опрошенных назвали этот источник финансирования развития компании. Венчурные фонды пока не работают как источник средств для старта бизнеса или для развития компании (Рис.5).

Рис.5 Источники финансирования малых предприятий в Росии

Основным источником финансирования развития малого и среднего бизнеса (МСБ), являются банковские кредиты для компаний – их отметили 79 % опрошенных в Евросоюзе в целом и 66% опрошенных в «новых» членах ЕС. Второе место по значимости имеет лизинг, особенно в «новой» Европе, где его назвали в качестве источника финансирования 35% опрошенных (в «старой» Европе только 24% опрошенных предприятий МСБ). Достаточно большое значение имеет государственная поддержка и в «старой», и в «новой» Европе она является источником финансирования развития компаний для 11% опрошенных предприятий МСБ. Интересно, что и в России, и в европейских странах венчурные фонды не играют значимой роли в финансировании развития МСБ в целом, так как они ориентированы на финансирование лишь узкого сегмента технологических компаний. В сравнении с США, где венчурные инвестиции являются важным источником финансирования компаний малого и среднего бизнеса, в России и Европе венчурное финансирование МСБ не получило пока значительного распространения (Рис.6).

Рис.6 Источники финансирования МСБ

Рис.6 Источники финансирования МСБ

Российские предприятия МСБ редко обращаются в банки за получением кредита, предпочитая находить иные возможности для финансирования старта и развития бизнеса – прежде всего из собственных средств, финансовых ресурсов самой компании или средств частных лиц.

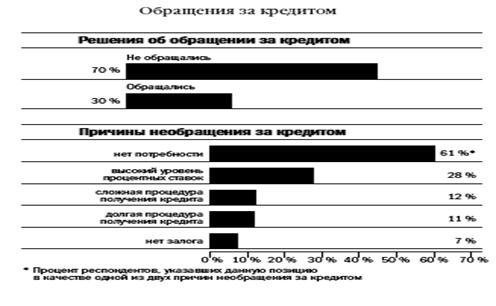

Только 30% опрошенных предпринимателей подавали за последние 2 года заявку на получение кредита в банк. Остальные 70% по различным причинам не делали этого. Из предпринимателей, не подававших заявку в банк (70% от всех опрошенных), 61% (43% от всех опрошенных) назвали в качестве одной из двух возможных причин отсутствие такой необходимости.

Высокий уровень процентных ставок в качестве причины назвали 28% не подавших заявку (20% опрошенных). Кроме того, многим предпринимателям мешает слишком неудобная процедура получения кредита – сложная (12 % не подавших заявку или 8% опрошенных) и долгая (11 % не подавших заявку или 8 % опрошенных). Только 7 % от не подававших заявки в банк отметили в качестве одной причины отсутствие залога (Рис.7).

|

Рис.7 Обращения за кредитом

При этом, как показывают результаты опроса, зачастую предприниматели предпочитают брать кредиты в банке как физические лица, а не от лица компании: во многих случаях кредиты для физических лиц оказываются доступнее и выгоднее.

С другой стороны, недоверие предпринимателей не подтверждается практикой тех, кто всё же обратился в банк и потратил время и средства на подготовку заявки. У 75% респондентов, обращавшихся в банк, заявки на получение кредита были удовлетворены, отказ получили 25%.

Главной причиной неполучения кредита является проблема отсутствия залога: в 34% случаев отказ был мотивирован отсутствием залога, гарантии у предпринимателя, еще 33% предпринимателей получили отказ в выдаче кредита без объяснения причины. В 24% случаев причиной отказа стали неудовлетворительные финансовыепоказатели предприятия. Определенные сложности возникают у тех предприятий, которые не брали раньше кредитов, и, следовательно, не имеют хорошей кредитной истории (10% отказов). Важно отметить, что только в 1% отказов причиной стало неправильное оформление заявки (Рис.8).

Рис.8 Получение кредита

Анализ целей использования кредита показывает, что в России малый и средний бизнес исходит из тех же рациональных соображений, что и малый и средний бизнес в странах Евросоюза. Чаще всего полученные кредиты используются в России на пополнение оборотного капитала (53%) и на покупку оборудования (47%). К сожалению, как показал анализ для пополнения оборотного капитала предпринимателям, приходится брать достаточно дорогие и сложные для получения кредиты на среднесрочный период, т.к. на российском кредитном рынке предприятиям сложно найти простые в получении и недорогие кредиты на краткосрочный период.

На строительство / ремонт зданий и сооружений получаемые кредиты используются только в 15% случаев. Как показали результаты опроса, малый и средний бизнес практически не может получить кредиты на срок более 7 лет, а в большинстве своем проекты, связанные со строительством зданий и сооружений, имеют срок окупаемости не менее 7 лет.

Ситуация в «новой» и «старой» Европе достаточно похожа на российскую. Как в «новых странах», так и в Евросоюзе в целом основное назначение кредитов – это покупка оборудования (68% в ЕС в целом и 62,7% в «новых странах»). Для пополнения оборотного капитала используются только 46,3% кредитов в «новых» странах и 34% кредитов в Евросоюзе в целом. Большая разница между Россией и Европейским Союзом наблюдается в доле кредитных ресурсов, используемых на маркетинговые расходы. В целом в европейских странах МСБ тратит на маркетинговые программы 12% привлекаемых кредитов. Еще более агрессивную маркетинговую политику проводят «новые» страны Европы – в них на маркетинговые программы расходуется почти 1/3 всех кредитов (29%). В России на эти цели расходуется только 5% кредитных ресурсов, поэтому неудивительно, что в маркетинговой составляющей российские предприниматели, как правило, проигрывают своим европейским конкурентам.

Возможно, одна из причин состоит в том, что кредиты в России выдаются под залог и практически никогда – под бизнес-план. Для предпринимателей, получивших кредитпод залог материальных ценностей, наиболее рациональное поведение заключается в том, чтобы потратить этот кредит на материальные ценности и снизить возможные риски. Если же кредиты выдаются под бизнес-планы, в которых маркетинговая составляющая занимает важное место, имеет запланированные бюджетные статьи, то и приоритетность маркетинговых программ при осуществлении финансирования повышается.

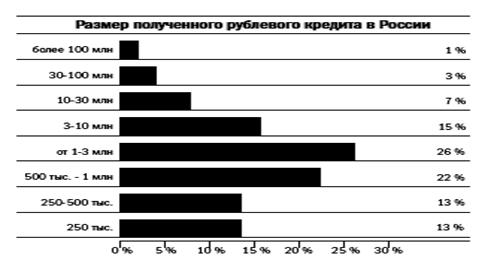

Подавляющее большинство малых и средних предприятий берут кредиты в рублях, а не в какой-либо другой валюте. В 42% случаев размер кредита находился в пределах от 1 до 10 млн. руб.

|

Кредиты размером менее 1 млн. рублей получила примерно половина (48%) предпринимателей, при этом «микрокредиты» в размере до 250 тыс. руб. были востребованы только 13% предпринимателей (Рис.9).

Рис. 9 Размер полученного рублевого кредита

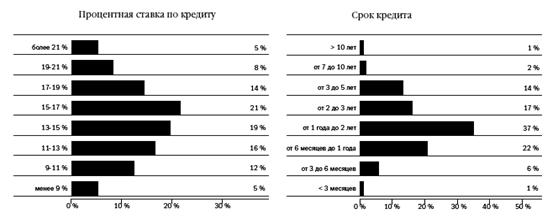

Разброс процентных ставок по кредиту при этом очень велик, почти половина кредитов была предоставлена по ставке выше 15% годовых по рублевому кредиту. Только 5% из опрошенных малых и средних предприятий смогли получить кредит по ставке менее 9% годовых по рублевому кредиту.

Самый распространенный период кредитования – больше полугода, но меньше трех лет. В этом временном промежутке берется более 75% всех кредитов для МСБ. На срок больше трех лет берется только 17% кредитов, на срок больше семи лет (а именно такой срок окупаемости обычно имеют более или менее серьезные инвестиционные проекты в промышленном производстве, связанные со строительством новых производственных участков и обновлением оборудования) берется только 3% кредитов.

С другой стороны, краткосрочные кредиты, которые важны для малого и среднего бизнеса при пополнении оборотного капитала, также слабо развиты – на срок менее 6 месяцев берут кредит только 7% всех предпринимателей из тех, кто в принципе берет кредиты. К сожалению, долгая и сложная процедура оформления кредита, величина общих расходов на привлечение кредита не позволяют предпринимателям оперативно пользоваться этим инструментом для пополнения оборотного капитала, что, безусловно, ограничивает возможности бизнеса (Рис 10).

Ситуация с залогом для получения кредита сравнительно удобна для малого и среднего бизнеса. Три четверти предприятий, взявших кредит, предоставили залог, составлявший не более 100% от величины кредита, при этом для более чем половины предприятий (54%) размер залога составил менее 75% от величины кредита. Только в 10% случаев залог более чем в 1,5 раз превышал размер кредита.

Рис.10 Срок и процентная ставка по кредиту

К сожалению, финансовые инструменты, в том числе и страховые, в России пока недостаточно развиты, поэтому залогом, как правило, являются реальные материальные ценности, имеющиеся у МСБ. В 41% случаев в качестве залога использовались товары в обороте, практически настолько же распространено использование в качестве залога транспортных средств и оборудования малых и средних предприятий (40%) или зданий и сооружений (37%). Предприниматели в России предпочитают разделять бизнес и личное имущество – этот вид залогов использовался только в 13% случаев. Ценные бумаги использовались в качестве залога только в 8% случаев предоставления кредитов.

С другой стороны, такая ситуация вполне выгодна для большинства российских малых и средних предприятий с учетом реального образовательного уровня и знаний предпринимателей. Для состоявшегося предприятия, обладающего материальными ценностями, предоставление залога не является большой проблемой, если предприятие смогло пройти через сложную и не всегда адекватную процедуру в банке. Размер залога обычно бывает меньше, чем размер кредита, а в качестве залога могут выступать любые материальные ценности, которыми владеет предприятие.

Однако такая практика залогов, вполне подходящая для предприятий в сфере материального производства или потребительских услуг, совершенно не годится для предприятий, работающих в «нематериальной» сфере, в том числе, для инновационных малых компаний. Для новых только начинающих свою деятельность компаний предоставить требуемый залог совершенно невозможно.

Вывод заключается в том, что в основном МСБ за информацией о финансировании идет непосредственно к тем, кто и предоставляет само финансирование – к банкам. Значение данного источника информации является основным. Вместе с тем, большим авторитетом у МСБ пользуются люди и организации, которые на регулярной основе предоставляют услуги для предпринимателя – бухгалтер, юрист и внешний консультант. Совокупно эти три источника имеют значение для 30% опрошенных представителей МСБ в России, 35% опрошенных в Евросоюзе и 28% опрошенных в «новых странах» ЕС – т.е. значимость этих источников почти сопоставима с банками. Значительно меньшее значение имеют родственники и деловые контакты – в совокупности их значимость отмечают 21% опрошенных в России, 16% – в «новых» странах ЕС и только 8% опрошенных в «старой» Европе. При этом такие потенциальные источники информации, как отраслевая ассоциация и специализированные издания практически не имеют значения.

Малый и средний бизнес в России достаточно рационально подходит к

поиску и привлечению финансирования. Многие стороны банковского кредитования малого и среднего бизнеса также соответствуют обычной мировой практике. Проблема состоит в следующем:

1) процедура подготовки и рассмотрения заявок в банках не всегда удобна для малого и среднего бизнеса;

2) высокая стоимость кредитов для МСБ;

3) недоступность получения долгосрочных кредитов и неудобные условия получения краткосрочных кредитов; 4) практическое отсутствие кредитных возможностей для только, что стартовавших предприятий и предприятий, действующих в «нематериальной» сфере производства.

Статистика свидетельствует, что вот уже три года банковский сектор демонстрирует бурный рост объемов кредитования. Но на последнем этапе темпы заметно снизились. На наш взгляд, это обусловлено тем, что наиболее привлекательная часть рынка кредитования крупного и среднего бизнеса практически полностью освоена, а также возрастающей конкуренцией со стороны иностранных банков.

Это существенно укрепляет позиции малого бизнеса. Особенно в сочетании с наметившейся тенденцией его легализации и повышения устойчивости.

Однако в настоящее время участие банков в кредитовании малого бизнеса весьма ограничено. Тем не менее, и здесь уже отмечаются некоторые подвижки, и со временем банки будут в большей степени удовлетворять потребности малых предприятий.

Российская банковская система остается недостаточно капитализированной. Совокупный капитал банковской системы не превышает 4% от ВВП, что значительно ниже, чем в большинстве развитых стран.

Банковская система России отличается высоким уровнем концентрации. В 2006 г. активы пяти ведущих российских банков составляли порядка 40% совокупных активов банковской системы России. Доля активов трех банков, прямо или косвенно контролируемых государством (Сбербанк, Внешторгбанк и Газпромбанк), составляет порядка 32%. Доля государства в совокупных активах банковской системы России достигает примерно 35%. Более того, Сбербанк обладает монополией на рынке розничных вкладов, поскольку на него приходится 67% всех частных вкладов и примерно 87% рублевых вкладов.

В общем, можно сделать вывод, что в плане уровня капитализации, кредитования реального сектора, качества кредитного портфеля и депозитной базы ситуация в российском банковском секторе улучшается. Это открывает возможности для расширения операций, связанных с кредитованием малых предприятий. Однако недостаточная капитализация, краткосрочный характер депозитной базы и высокая концентрация активов неблагоприятно сказываются на развитии кредитования малого бизнеса.

Менее половины банков предоставляют кредиты в форме овердрафта, и их удельный вес в портфеле является незначительным. Это объясняется тем, что такой вид кредитования выгоден для торговых предприятий, которым необходим быстрый оборот и одновременно экономия на процентах. Однако для банков, при небольших оборотах на счете заемщика, рентабельность этого вида кредитования является минимальной в связи с большей трудоемкостью по сравнению с оформлением стандартных ссуд.

В своих кредитных заявках малые предприятия часто уменьшают сроки несоразмерно периоду оборота, с целью показать банку планы быстрой реализации и возврата кредита. В результате возникает необходимость пролонгации и переоформления ссуд, что ухудшает качество кредитного портфеля. Удлинение сроков кредитования явилось результатом применения как более взвешенного подхода к кредитованию со стороны банков, так и более серьезного и ответственного отношения со стороны заемщиков. В то же время срок финансирования до 1 года является слишком коротким для становления бизнеса, все еще основывающегося на заемных средствах.

Анализ случаев невозврата показывает, что основные причины можно свести к трем:

недостаток информации – из-за непрозрачности отчетности заемщика и отсутствия кредитной истории;

недобросовестность клиента;

несовершенство законодательного поля, что позволяет недобросовестному заемщику оставаться безнаказанным. Однако в целом приведенные данные свидельствуют, что банки положительно оценивают практику и перспективы работы с малым бизнесом и предполагают в дальнейшем расширять кредитование малых предприятий.

Похожие работы

... . Тем не менее, решить эту проблему, если в договоре доверительного управления будет указано, что средства доверителя могут быть использованы в ипотечном кредитовании.[37] 3.4. Роль Агентства по ипотечному жилищному кредитованию и перспективы его развития В России на сегодняшний день развитие ипотечного кредитования происходит по двум направлениям. Первое – централизованное внедрение схем ...

... земельных банков. Если обратиться к историческому опыту то можно вспомнить, что во времена царской России подобные организации были распространены достаточно широко. Земельные банки в России при сложившейся экономической ситуации должны создаваться по строго разработанной программе с учетом всевозможных экономических факторов. На мой взгляд, можно выделить три важных правила их работы. ...

... изменений в нормативно-правовые акты, регулирующие ипотечное кредитование, проблемы развития правовых норм стоят достаточно остро. 3.2 Перспективы развития ипотечного кредитования С целью удовлетворения потребностей населения российские коммерческие банки, а также специализированные учреждения предлагают широкий спектр ипотечных кредитных продуктов и программ. На сегодняшний день на ...

... различна, необходимо с должным вниманием и осторожностью относится к определению сумм и времени осуществления платежей при оценке риска и требуемой ставки.Глава 2. Риски ипотечного кредитования. Риски подразделяются на систематические и несистематические. Систематические риски не носят специфического (индивидуального) или местного характера. Несистематические риски - это риски, свойственные ...

0 комментариев