Навигация

Торговля акциями и облигациями ведется в условиях «совершенного рынка»

104235

знаков

38

таблиц

15

изображений

1. Торговля акциями и облигациями ведется в условиях «совершенного рынка».

Несмотря на постоянное развитие рынков капитала в течение последних десятилетий, совершенных рынков пока еще не существует. Это особенно справедливо для частных компаний и тех компаний, чьи акции продаются на вторичных рынках.

2. Отсутствие различий в налогообложении заемного и акционерного капиталов. Это допущение неприменимо для рыночной экономики. На практике действующая система налогообложения дает значительные выгоды при финансировании за счет заемных средств, поскольку налоги выплачиваются после вычета процентов.

Модильяни и Миллер позже усовершенствовали свою теорию, чтобы учесть налоговую скидку по процентным платежам. Они сделали вывод, что вследствие налоговой скидки на процентные платежи по займам с ростом финансовой зависимости средневзвешенная стоимость капитала компании будет продолжать падать до тех пор, пока не минимизируется на уровне, когда компания полностью финансируется за счет заемных средств.

Теория структуры капитала Модильяни и Миллера, лауреатов Нобелевской премии по экономике, первоначально предполагала, что стоимость любого предприятия определяется исключительно его будущими доходами и, следовательно, не зависит от структуры его капитала, от соотношения в нем собственных и заемных средств. Она основывалась на концепции идеальных рынков капитала. В дальнейшем учет влияния налога на прибыль согласно этой теории привел к выводу о том, что стоимость акций предприятия должна непрерывно возрастать по мере роста доли заемного капитала.

Введение в модель такого фактора, как издержки финансовых затруднений предприятия ввиду неблагоприятной структуры капитала, позволило установить, что экономия за счет снижения налоговых выплат обеспечивает повышение стоимости предприятия по мере увеличения доли займов в его капитале лишь до определенных пределов. Начиная с некоторого момента при увеличении доли заемного капитала стоимость предприятия начинает снижаться, поскольку экономия на налогах перекрывается, ростом затрат вследствие слишком рисковой структуры источников средств – слишком большой долей заемных средств.

Модифицированная таким образом теория утверждает:

1) наличие определенной доли заемного капитала полезно предприятию;

2) чрезмерное использование заемного капитала вредно;

3) для каждого предприятия существует своя оптимальная доля заемного капитала. Теория дивидендов Модильяни и Миллера, помимо предпосылки о наличии идеальных рынков капитала, предполагает следующие допущения:

1) политика выплаты дивидендов, которой придерживается предприятие, не влияет на его бюджет капиталовложений;

2) поведение всех инвесторов рационально, т.е. они предпочитают увеличение богатства его уменьшению.

При этих условиях оказывается, что политика выплаты дивидендов не влияет на стоимость предприятия, которая зависит исключительно от решений по проектам капиталовложений. На самом деле политика выплаты дивидендов, как будет показано ниже, оказывает влияние на стоимость предприятия.

Достаточно широкое распространение в США получила теория компромисса. Согласно этой теории компании, имеющие надежные материальные активы и значительные объемы прибыли, должны планировать высокие коэффициенты долговой нагрузки, а компании, имеющие рисковые нематериальные активы, вынуждены осуществлять финансирование главным образом за счет собственного капитала.

Существует альтернативная теория поиска оптимальной структуры капитала фирмы – теория иерархии

1. Фирмы отдают предпочтение внутренним источникам финансирования.

2. Фирмы устанавливают размер своих дивидендных выплат в соответствии со своими инвестиционными возможностями.

3. Потоки денежных средств, получаемые за счет собственных источников, иногда превышают объем капитальных вложений, а иногда нет.

4. Фирмы сначала начинает с займов, затем может выпустить смешанные бумаги или обыкновенные акции.

Традиционная теория, теория компромисса и теория иерархии не имеют теоретического обоснования, являясь попыткой описания поведения менеджеров компании при принятии решения о способе финансирования.

Теория Модильяни и Миллера является единственной научно-обоснованной теорией, дающей рекомендации по поиску оптимальной структуры капитала. Данная теория выведена при условии соблюдения ряда достаточно жестких предположений. Данную скорректированную модель можно использовать только для оценки влияния того или иного метода финансирования на стоимость компании или для выбора наиболее эффективного метода финансирования из множества которые предлагают.

2. Анализ производственной и финансовой деятельности предприятия ЗАО «Вкусняшка» 2.1 Характеристика ЗАО «Вкусняшка»

Кондитерская промышленность – отрасль, производящая высококалорийные пищевые продукты, в составе которых, как правило, содержится большое количество сахара.

Кондитерская отрасль является одной из наиболее динамично развивающихся отраслей пищевой промышленности. За последние четыре года потребление кондитерских изделий возросло с 8,5 кг. до 10 кг. в год на человека. Достигнутый в 2000 г. объем производства кондитерских изделий 1,64 млн. тонн обеспечивает уровень потребления значительно ниже уровня потребления достигнутого в 90-х годах – 19,5 кг/год. То есть потенциальный объем рынка превышает текущий как минимум в два раза.

В силу специфики «кондитерка» относится к отраслям, тяготеющим к потребителю. Это приводит к тому, что потребность населения в кондитерских изделиях в регионах, имеющих дефицит мощности, обеспечивается за счет завоза их из других регионов России или по импорту. Анализ потребления кондитерских изделий показывает, что среднедушевое потребление по регионам России колеблется в большом диапазоне. Одним из основных факторов, влияющих на уровень душевого потребления кондитерских изделий, является соотношение городского и сельского населения, а также платежеспособность населения.

В состав кондитерской промышленности входят две группы производств по выработке сахаристых и мучных кондитерских изделий. Эти группы, в свою очередь, включают в себя ряд производств: карамельное, конфетное, шоколадное, пастиломармеладное, вафельное, производство печенья, крекеров, галет, тортов, пирожных и др., различающихся по технологии, применяемому оборудованию и конечной продукции.

ЗАО «Вкусняшка» занимается производством кондитерских изделий: выпечка праздничных тортов на заказ, карамель, драже с арахисом в шоколаде, мягкие конфеты в шоколаде, шоколад и шоколадные изделия, ирис, халва, пастиломармеладные изделия. Самой большой популярностью у населения г. Усть-Илимска пользуются карамель, мягкие конфеты в шоколаде, ирис. Предприятие открылось в 2001 году и успешно работает на территории г. Усть-Илимска и Усть-Илимского района. Девятилетний опыт работы и постоянное совершенствование технологических процессов обеспечили высокую производительность и качество выпускаемой продукции, которому здесь придают особое значение.

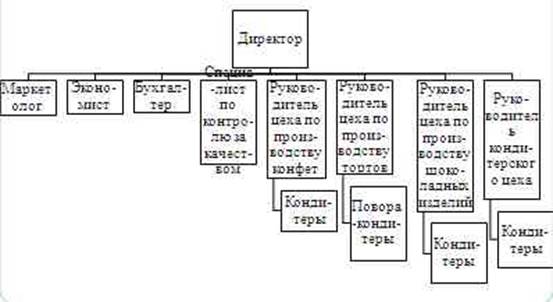

Эффективность деятельности предприятия во многом зависит от ее организационной структуры. В структуре предприятия 5 цехов основного производства: цех по производству конфет, цех по производству тортов, цех по производству шоколадных изделий, кондитерский цех. ЗАО «Вкусняшка» имеет линейно-функциональную структуру управления (рис. 1), т.к. кондитерская фабрика сравнительно небольшая фирма с явно выраженным разделением труда, представляющая ограниченный ассортимент товаров.

Рисунок 1. Организационная структура ЗАО «Вкусняшка»

Линейно-функциональная структура наиболее распространенная структура управления. Здесь линейное управление подкреплено специальными вспомогательными (функциональными) службами. Главное преимущество линейно функциональной структуры – ее эффективность. Основной недостаток линейно-функциональной структуры состоит в том, что цели фирмы могут быть проигнорированы ради целей структурного подразделения, поскольку специалисты, работающие вместе в одном подразделении, замыкаются в сфере своих взаимных интересов. Например, бухгалтеры могут заниматься решением только своих проблем, не замечая проблем производства, или отдела сбыта или всей фирмы в целом. Другими словами, деятельность и цели структурных подразделений часто преобладают над деятельностью и целями фирмы.

Стратегия предприятия направлена на модернизацию производственных мощностей, внедрение новых технологий с целью повышения конкурентоспособности выпускаемой продукции, а также производство новых изделий, таких как кондитерские изделия с использованием комплексов витаминов, с применением отрубей, пшеничных волокон.

Наиболее активными потребителями кондитерских изделий компании ЗАО «Вкусняшка» является большая часть населения в возрасте от 3 до 80 лет. Любителями сладостей чаще всего являются дети в возрасте до 17 лет.

2.2 Анализ себестоимости продукцииВажным показателем, характеризующим работу предприятия, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности, темпы расширения предприятия и его финансового состояния.

Издержки производственного капитала (амортизация) включаются в себестоимость продукции, и соответствующая часть дохода от реализации продукции зачисляется в амортизационный фонд предприятия, который расходуется на восстановление основных производственных фондов, то есть реального капитала. Таким образом, себестоимость частично влияет на капитал предприятия.

Анализ себестоимости состоит из следующих этапов:

1. Анализ себестоимости выпущенной продукции и расчет влияния факторов на нее;

2. Анализ структуры затрат и определение типа производства;

3. Анализ затрат на единицу товарной продукции;

4. Анализ эффективности использования всех ресурсов (затрат), в том числе материальных затрат.

Таблица 2.2.1

Анализ себестоимости выпущенной продукции

| Показатель | Объем производства | Доля | Себестоимость единицы изделия | Себестоимость общая | ||||||

| План | Факт | Изменение | ||||||||

| План | Факт | План | Факт | План | Факт | размер | Темп | |||

| Карамель | 10352 | 15620 | 31,36 | 36,75 | 10,5 | 12,5 | 108696 | 195250 | 86554 | 79,6294 |

| Мягкие конфеты в шоколаде | 12633 | 16623 | 38,27 | 39,11 | 10,4 | 11,8 | 131383 | 196151 | 64768,2 | 49,2972 |

| Ирис | 10023 | 10255 | 30,37 | 24,13 | 10,2 | 10,7 | 102235 | 109729 | 7493,9 | 7,3301 |

| Итого: | 33008 | 42498 | 100 | 100 | 31,1 | 35 | 342314 | 501130 | 158816 | 46,3949 |

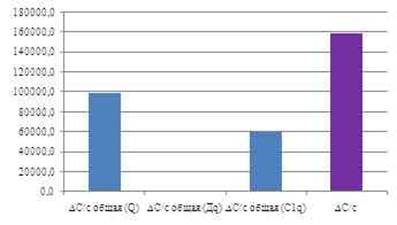

В отчетном году общая себестоимость выросла на 158816 ед. или 46 %, в основном за счет увеличения себестоимости карамели (на 86554 ед. или 80 %), при этом объем товарной продукции увеличился на 43 %, что говорит об опережающем росте затрат над выпуском товарной продукции.

Рассчитаем влияние различных факторов на себестоимость способом цепных постановок:

C/c ![]() ,

(1)

,

(1)

где С/с общая – общая себестоимость;

Q – объем производства;

Дq – доля объема производства данного сорта;

С1q– себестоимость единицы продукции.

С/с общая=33008*(10,5*0,31+10,4*0,38+10,2*0,3)=158816,1 руб.

С/с общая'=Q1*∑(Дq0*C1q0) (2)

С/с общая'=42498*(10,5*0,31+10,4*0,38+10,2*0,3)=440731,1 руб.

С/с общая"=Q1*∑(Дq1*C1q0) (3)

С/с общая"=42498*(10,5*0,37+10,4*0,39+10,2*0,24)=441490,2 руб.

С/с общая1=Q1*∑(Дq1*C1q1) (4)

С/с общая1=42498*(12,5*0,37+11,8*0,39+10,7*0,24)=501129,9 руб.

1. Рассчитаем изменение себестоимости за счет изменения объема производства:

∆С/с общая (Q)=(42498-33008)*10,4=98417,3 руб.

2. Рассчитаем изменение себестоимости за счет изменения доли объема производства сортов:

∆С/с общая (Дq)=441490,2-440731,1=759 руб.

3. Рассчитаем изменение себестоимости за счет изменения себестоимости единицы изделия:

∆С/с общая (C1q)=501129,9-441490,2=59639,7 руб.

∆С=98417,3+759+59639,7=158816,1 руб.

Таблица 2.2.2

Анализ влияния факторов на себестоимость выпуска

| Фактор | Условное обозначение | Размер влияния | Доля влияния |

| Экстенсивные факторы | |||

| 1. Изменение себестоимости выпуска за счет объема выпущенной продукции | ∆С/с общая (Q) | 98417,3 | 61,9693 |

| 2. Изменение себестоимости выпуска за счет структурных сдвигов в ассортименте | ∆С/с общая (Дq) | 759,1 | 0,4780 |

| Итого экстенсивных факторов: | 99176,4 | 62,4473 | |

| Интенсивные факторы | |||

| 1. Изменение себестоимости выпуска за счет изменения себестоимости единицы продукции | ∆С/с общая (C1q) | 59639,7 | 37,5527 |

| Всего: | ∆С/с | 158816,1 | 100 |

Рисунок 1. Влияние факторов на себестоимость выпуска

Себестоимость выпуска увеличилась на 158816,1 руб., за счет увеличения объема выпущенной продукции на 98417,3 ед. или 61,97 %, изменения структурных сдвигов в ассортименте на 759 ед. или на 0,48 % и роста себестоимости единицы продукции на 59639,7 ед. или 37,6 %. Влияние экстенсивных факторов на себестоимость превышает влияние интенсивных на 1,66 %-х пункта, что говорит о неэффективном использовании структуры ассортимента.

Далее проведем анализ по экономическим элементам.

Таблица 2.2.3

Анализ себестоимости по экономическим элементам

| Показатель | План | Факт | Изменение | ||||

| Сумма, руб. | Доля, % | Сумма, руб. | Доля, % | размер | темп | доля | |

| 1. Материальные затраты | 754187 | 28,7832 | 628971 | 47,65 | -125216 | -16,60 | 18,87 |

| 2. Труд затраты | 133431,48 | 38,9793 | 151254,18 | 30,18 | 17822,7 | 13,36 | -8,80 |

| 3. Фонд оплаты труда | 105898 | 79,3651 | 120043 | 79,37 | 14145 | 13,36 | 0,00 |

| 4. Социальные отчисления | 27533,48 | 20,6349 | 31211,18 | 20,63 | 3677,7 | 13,36 | 0,00 |

| 5. Амортизация | 110353,44 | 32,2375 | 111066,6 | 22,16 | 713,16 | 0,65 | -10,07 |

| 6. Прочие | -655658,12 | – | -390161,88 | – | 265496,24 | -40,49 | – |

| Итого: | 342313,8 | 100 | 501129,9 | 100 | 158816,1 | 46,39 | – |

Проведя анализ затрат по экономическим элементам, видно что доля материальных затрат увеличилась на 18,87 %, что говорит об увеличении материалоемкости производства в 2010 году.

Таблица 2.2.4

Анализ эффективности использования ресурсов на предприятии

| Показатели | План | Факт | Изменение | |

| размер | темп | |||

| Объем товарной продукции | 549479,3 | 786599,9 | 237120,6 | 43,1537 |

| Себестоимость | 342313,8 | 501129,9 | 158816,1 | 46,3949 |

| Ресурсоотдача | 1,6052 | 1,5697 | -0,03553909 | -2,2140 |

| Ресурсоемкость | 0,6230 | 0,6371 | 0,014105087 | 2,2641 |

| Экономия (перерасход) | 11095,1 | |||

Проанализировав ресурсоемкость предприятия, видно, что у предприятия перерасход ресурсов в размере 11095,1 руб.

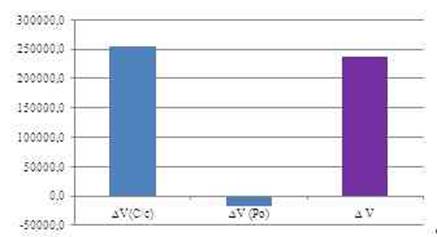

С помощью цепных подстановок рассчитаем влияние факторов на объем товарной продукции.

V=С/с*Ро, (5)

где V – объем товарной продукции;

Ро – ресурсоотдача.

V=342313,8*1,6=549479,3 руб.

∆ V (С/с)=∆С/с*Ро0 (6)

∆ V (С/с)=158816,1*1,6=254930,3 руб.

∆ V (Ро)=∆Ро*С/с1 (7)

∆ V (Ро)=-0,036*501129,9=-17809,7 руб.

∆ V=254930,3+(-17809,7)=237120,6 руб.

Таблица 2.2.5

Анализ влияния факторов на себестоимость товарной продукции

| Фактор | Условные обозначения | Размер | Доля |

| I Экстенсивные показатели | |||

| 1. Изменение объема товарной продукции за счет изменения себестоимость | ∆V(С/с) | 254930 | 107,5 |

| II Интенсивные показатели | |||

| 1. Изменение объема товарной продукции за счет изменения ресурсоотдачи | ∆V (Ро) | -17810 | -7,5 |

| Итого: | ∆ V | 237121 | 100 |

Рисунок 2. Влияние факторов на себестоимость товарной продукции

Анализируя зависимость объема товарной продукции от себестоимости, видно, что увеличение себестоимости повлияло на рост объема товарной продукции в размере 254930 ед. или 107,5 %, в то время как снижение ресурсоотдачи снизило объем товарной продукции на 17810 или 7,5 %. Таким образом можно сказать о не эффективном использовании ресурсов, т.к. влияние экстенсивных факторов на изменение объема товарной продукции превысило влияние интенсивных на 115%.

Таблица 2.2.6

Данные для расчета материальных затрат в себестоимости продукции

| Показатели | План | Факт | Изменение | |

| размер | темп | |||

| Себестоимость | 342313,8 | 501129,9 | 158816,1 | 46,3949 |

| Материальные затраты | 754187 | 628971 | -125216 | -16,6028 |

| Материалоотдача | 0,4539 | 0,7967 | 0,34 | 75,5393 |

| Материалоемкость | 2,2032 | 1,2551 | -0,9 | -43,0327 |

| Экономия (перерасход) материалов | -475120,2049 | |||

∆С/с=МЗ*Мос/с, (8)

где МЗ – материальные затраты;

Мо – материалоотдача.

∆С/с =754187*0,45=342313,8 руб.

1. Рассчитаем изменение себестоимости за счет изменение материальных затрат:

∆С/с(МЗ)=∆МЗ*Мос/с0=-125216*0,45=-56833,6 руб.

2. Рассчитаем изменение себестоимости за счет изменение материалоотдачи:

∆С/с(Мос/с)=∆Мос/с*МЗ1

∆С/с(Мос/с)=0,34*628971=215649,7 руб.

∆С/с=215649,7+(56833,6)=158816,1 руб.

Таблица 2.2.7

Анализ влияния факторов на себестоимость товарной продукции

| Фактор | Условные обозначения | Размер | Доля |

| I Экстенсивные показатели | |||

| 1. Изменение себестоимости за счет изменения материальных затрат | ∆С/с (МЗ) | -56834 | -35,8 |

| II Интенсивные показатели | |||

| 1. Изменение себестоимости за счет изменения материалоотдачи | ∆С/с (Мос/с) | 215650 | 135,8 |

| Итого: | ∆ С/с | 158816 | 100 |

Рисунок 3. Влияние факторов на себестоимость товарной продукции

Общая себестоимость в отчетном периоде увеличилась на 46,39%, а материальные затраты снизились на 16,60%. Это обстоятельство обусловило рост материалоотдачи на 75,54% и снижение материалоемкости на 43,03%, что привело к экономии средств на 475120,2049 ед. Себестоимость за счет снижения материальных затрат уменьшилась на 56834 ед., а за счет изменения материалоотдачи увеличилась на 215650 ед. Таким образом, в целом себестоимость увеличилась на 158816,1 руб. Анализируя влияние интенсивных и экстенсивных факторов на изменение себестоимости, видно, что предприятие рационально использует материальные затраты, т.к. влияние интенсивных факторов превышает экстенсивных на 172 %.

Таблица 2.2.8

Анализ материалоемкости выпущенной продукции

| Показатели | План | Факт | Изменение | |

| размер | темп | |||

| Объем товарной продукции | 549479,3 | 786599,9 | 237120,6 | 43,1537 |

| Материальные затраты | 754187 | 628971 | -125216 | -16,6028 |

| Материалоемкость | 1,3725 | 0,7996 | -0,6 | -41,7429 |

| Прямые материальные затраты, скорректированные на процент выполнения плана по товарной продукции | – | 1079646,53 | – | |

| Изменение цен на материалы | – | 450675,53 | – | |

Анализ материалоемкости выпущенной продукции показал, что в отчетном году произошло снижение материалоемкости на 42 %. Снижение цены составило 450675,5 руб. Прямые материальные затраты, скорректированные на процент выполнения плана по товарной продукции в 2010 году составили 1079646,5 руб.

1. Влияние изменения структуры продукции на общую материалоемкость:

Ме'=МЗпр'/(V1-∆Рм) (9)

Ме'=1079646,5/,(786599,9-(-450675,5))=0,8726 руб.

∆ Ме (Д)=Ме'-Ме0 (10)

∆ Ме (Д)=0,87-1,37=-0,4999 руб.

2. Влияние изменения уровня МЗ по отдельным изделиям на изменение материалоемкости:

Ме"=(МЗпр'-∆Рм)/(V1-∆Рм) (11)

Ме"=(1079646,5-(-450675,5))/(786599,9-(-450675,5))=1,2368 руб.

∆ Ме (ОИ)'=Ме''-Ме' (12)

∆ Ме (ОИ)'=1,24-0,87=0,3642 руб.

3. Влияние цен на материалы на изменение материалоемкости:

Ме"'=МЗ1/(V1-∆Рм) (13)

628971/(786599,9-(-450675,5))=-0,5084 руб.

∆ Ме (ЦМ)=Ме'''-Ме" (14)

∆ Ме (ЦМ)=0,5-1,24=0,7285 руб.

4. Влияние отпускных цен на изменение материалоемкости:

∆ Ме (ОЦ)=Ме1-Ме''' (15)

∆ Ме (ОЦ)=0,7996-0,5=0,2913 руб.

∆ Ме=-0,5+0,4+(-0,7)+0,29=-0,5729 руб.

За счет снижения доли более дорогой продукции в составе товарной продукции, общая материалоемкость снизилась на 0,4999 ед. Из-за увеличения материалоемкости отдельных изделий общая материалоемкость увеличилась на 0,3642 ед. Из-за снижения цен на материалы общая материалоемкость снизилась на 0,7285 ед. Из-за увеличения отпускной цены на готовую продукции общая материалоемкость увеличилась на 0,2913 ед.

Таблица 2.2.9

Анализ влияния факторов на материалоемкость продукции

| Фактор | Условное обозначения | Размер | Доля |

| I Экстенсивные показатели | |||

| 1. Изменение материалоемкости за счет изменения доли более дорогой продукции в составе товарной продукции | ∆ Ме (Д) | -0,4999 | 87,26 |

| 2. Изменение материалоемкости за счет изменения материалоемкости отдельных изделий | ∆ Ме (ОИ) | 0,3642 | -63,58 |

| Итого: | -0,1357 | 23,7 | |

| II Интенсивные показатели | |||

| 1. Изменение материалоемкости за счет изменения цен на материалы | ∆ Ме (ЦМ) | -0,7285 | 127,15 |

| 2. Изменение материалоемкости за счет изменения отпускной цены на готовой продукции | ∆ Ме (ОЦ) | 0,2913 | -50,84 |

Рисунок 4. Влияние факторов на материалоемкость продукции

Рассмотрев влияние факторов на изменение материалоемкости, можно сделать вывод, что предприятие эффективно использует материалы, т.к. анализ влияния экстенсивных и интенсивных факторов на изменение материалоемкости показал, что доля влияния интенсивных факторов составило 76 % и в 3 раза превышает экстенсивные факторы.

2.3 Анализ финансовой деятельности предприятия 2.3.1 Анализ состава и структуры капитала и имущества предприятияЧтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансовыми ресурсами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные.

Финансовое состояние компании – это способность компании финансировать свою деятельность. Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Таблица 2.3.1

Анализ состава и структуры имущества предприятия

| Показатель | 2009 | 2010 | Изменение | ||||

| Сумма, руб. | Доля, % | Сумма, руб. | Доля, % | размер | темп | доля | |

| Нематериальные активы | 31864,00 | 3,15 | 35448,00 | 3,44 | 3584,00 | 11,25 | 0,29 |

| Основные средства | 919612,00 | 90,81 | 925555,00 | 89,75 | 5943,00 | 0,65 | -1,06 |

| Долгосрочные финансовые вложение | 111500 | 6,05 | 70272,00 | 6,81 | 9034,56 | 14,75 | 0,77 |

| Итого внеоборотные активы | 1062976 | 23,78 | 1031275,00 | 16,53 | 18561,56 | 1,83 | -7,25 |

| Запасы + налог на добавленную стоимость | 1004649,92 | 30,95 | 1184506,24 | 18,98 | 179856,32 | 17,90 | -11,97 |

| Просроченная дебиторская задолжность | 38463,55 | 1,19 | 55061,99 | 0,88 | 16598,44 | 43,15 | -0,30 |

| Дебиторская задолжность | 164843,79 | 5,08 | 235979,97 | 3,78 | 71136,18 | 43,15 | -1,30 |

| Краткосрочные финансовые вложения | 635223,00 | 19,57 | 225014,25 | 3,61 | -410208,75 | -64,58 | -15,96 |

| Денежные средства | 1402536,00 | 43,21 | 3507856,00 | 56,22 | 2105320,00 | 150,11 | 13,01 |

| Итого оборотные активы | 3245716,26 | 76,22 | 5208418,45 | 83,47 | 1962702,19 | 60,47 | 7,25 |

| Имущество | 4308692,57 | 100,00 | 6239693,45 | 100,00 | 1981263,75 | 46,53 | - |

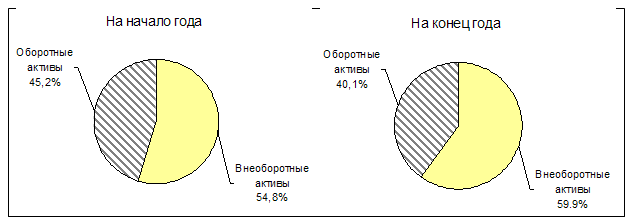

Соотношение внеоборотные активы и оборотные активы составляет 25/85, что говорит о тяжелой структуре имущества, предприятие имеет денежные средства, при этом не рационально их использует, т.к. внеоборотные активы в структуре имущества составляет всего 25%. Такая структура не эффективна для предприятия, т.к. предприятие занимается производством. В 2009 году доля запасов предприятия в доле оборотных активов составило 31%, что является оптимальным соотношением. В 2010 году доля запасов в доле оборотных активов составило 20 %, что говорит о нехватки элементов запаса для выпуска продукции. Данная ситуация может быть связана снижением объемов производства, которое вызвано снижением спроса.

Т.к. просроченная дебиторская задолжность по сравнению с 2009 годом увеличилось на 43% в 2010 году, предприятию необходимо ужесточить инвентаризацию системы расчета. Уровень дебиторской задолжности предприятия составляет 5–4 %, поэтому предприятию необходимо пересмотреть использование коммерческого кредита.

Краткосрочные финансовые вложения в 2010 году сократились на 65 %, и их доля в структуре оборотных активов уменьшилась на 16%, что говорит о сокращении выпуска ценных бумаг.

Денежные средства превышает норму на 50%.

Таблица 2.3.2

Анализ состава и структуры запасов

| Показатель | 2009 | 2010 | Изменение | ||||

| Сумма, руб. | Доля, % | Сумма, руб. | Доля, % | размер | темп | доля | |

| Сырье и материалы | 503176,8 | 50,08 | 603349,6 | 50,94 | 100172,8 | 19,91 | 0,85 |

| Незавершенное производство | 50317,68 | 5,01 | 60334,96 | 5,09 | 10017,28 | 19,91 | 0,09 |

| Готовая продукция | 301906,08 | 30,05 | 362009,76 | 30,56 | 60103,68 | 19,91 | 0,51 |

| Расходы будущих периодов | 48614 | 4,84 | 38142 | 3,22 | -10472 | -21,54 | -1,62 |

| Налог на добавленную стоимость | 100635,36 | 10,02 | 120669,92 | 10,19 | 20034,56 | 19,91 | 0,17 |

| Итого: | 1004649,9 | 100 | 1184506,2 | 100 | 179856,32 | 17,90 | - |

Равномерный рост запасов предприятия на 20 % говорит о стабильной его работе. Увеличение сырья и материалов, незавершенного производства и готовой продукции может быть вызвано увеличением объема производства или расширением ассортимента.

Таблица 2.3.3

Анализ состава и структуры капитала

| Показатель | 2009 | 2010 | Изменение | ||||

| сумма, руб. | доля, % | сумма, руб. | доля, % | размер | темп | доля | |

| I Нераспределенная прибыль | 248651,3 | 8,98 | 85200,2 | 3,03 | -163451 | -65,74 | -5,95 |

| Итого собственный капитал | 2768651,3 | 64,26 | 2811200,2 | 43,55 | 42548,95 | 1,54 | -20,71 |

| II Заемный капитал | |||||||

| 1. Долгосрочные обязательства | 371667,7 | 24,13 | 952872,8 | 26,15 | 581205 | 156,38 | 2,01 |

| 2. Краткосрочный заемный капитал | 1168373,6 | 75,87 | 2691210,3 | 73,85 | 1522837 | 130,34 | -2,01 |

| а) краткосрочные заемные средства | 476291,2 | 40,77 | 546560 | 20,31 | 70268,8 | 14,75 | -20,46 |

| б) краткосрочная задолжность | 692082,4 | 59,23 | 1377848 | 51,20 | 685765,6 | 99,09 | -8,04 |

| в) фонды и резервы | - | - | 766802,2 | 28,49 | - | - | - |

| Итого заемный капитал | 1540041,3 | 35,7 | 3644083 | 56,45 | 2104042 | 136,62 | 20,71 |

| Капитал | 4308692,6 | 100 | 6455283,3 | 100 | 2146591 | 49,82 | |

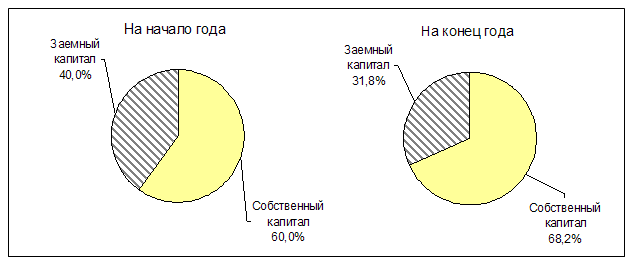

По сравнению с 2009 годом в 2010 году собственный капитал увеличился на 1,5 %-х пункта, в то время как заемный капитал увеличился на 156 %, при этом структурный сдвиг заемного каптала и собственного капитала составил 21 %. В составе заемного капитала наибольшее увеличение составил долгосрочные обязательства, что говорит об ориентированности предприятия на долгосрочные кредиты, которые проще отдавать. При этом увеличение краткосрочной кредиторской задолжности составило 130 %, в составе которого кредиторская задолжность составила наибольший рост - 99 %. В 2009 году соотношение собственного и заемного капитала составило 64/36, что говорит об устойчивой структуре капитала, но при этом о не эффективном использовании финансового рычага. В 2010 году данное соотношение составило 44/56. Такое соотношение близко к оптимальному, но такая структура не устойчива, заемные средства начинают превышать собственные. В данной ситуации предприятию необходимо контролировать соотношение собственных средств к заемным и не допустить появления зависимости от внешних источников финансирования.

Таблица 2.3.4

Сравнительный анализ структуры имущества и капитала

| 2009 | Изменение доли | 2010 | Изменение доли | ||||

| Показатель | |||||||

| Внеоборотные активы | 23,8 | Собственный капитал | 64,26 | 40,46 | 16,5 | 43,55 | 27,05 |

| Оборотные активы | 76,2 | Заемный капитал | 35,7 | 83,5 | 56,45 | ||

На основе анализа соотношений активов и пассивов можно сделать вывод, что предприятие за счет собственных полностью финансирует внеоборотные активы и 40 % оборотные активы в 2009 году, и 27 % оборотные активы в 2010 году.

2.3.2 Анализ ликвидности баланса и платежеспособности предприятияПлатежеспособность – это способность оплачивать краткосрочные обязательства за счет наиболее ликвидных активов.

Ликвидность – способность активов превращаться в деньги (скорость их превращения).

В финансовом анализе принято ликвидность баланса называть абсолютной платежеспособностью, а платежеспособность – абсолютной платежеспособностью.

В активе все средства расположены по степени возрастания ликвидности, а в пассиве по степени возрастания срочности платежа.

В финансовом анализе активы делятся по степени ликвидности, а пассив по степени срочности платежа.

Таблица 2.3.5

Анализ ликвидности баланса

| Показатель А | 2009 | 2010 | Показатель П | 2009 | 2010 | А-П | Изменение | |

| 2009 | 2010 | |||||||

| А1 | 2037759 | 3732870 | П1 | 692082 | 1377848,1 | 1345677 | 2355022 | 1009346 |

| А2 | 164844 | 235980 | П2 | 476291 | 546560 | -311447 | -310580 | 867 |

| А3 | 1067536 | 1432226,04 | П3 | 371668 | 952873 | 695869 | 479353 | -216515 |

| А4 | 1038553 | 1054207 | П4 | 2768651 | 3578002,4 | -1730098 | -2523795 | -793697 |

| БАЛАНС | 4308692 | 6455283 | БАЛАНС | 4308693 | 6455283 | - | - | - |

Предприятие не может считаться абсолютно ликвидным, так как быстро ликвидные активы не могут покрыть срочные обязательства, которые превышают активы на 311447 руб. в 2009 году и на 310580 руб. в 2010 году. Абсолютно ликвидные активы в 2009 году превышают наиболее срочные обязательства на 1345677 руб., а в 2010 году - на 2355022. Таким образом, за счет абсолютно ликвидных средств предприятие может покрыть наиболее срочные обязательства, это говорит о текущей ликвидности. Соотношение трудно реализуемых активов с постоянными активами говорит о наличии денежных средств в обороте.

Таблица 2.3.6

Анализ показателей платежеспособности

| Коэффициент | Условные обозна | 2009 | 2010 | Изменение | Нормальные условия | Увеличение / уменьшение нормальных условий | ||

| 2009 | 2010 | изменение | ||||||

| Коэффициент ликвидности денежных потоков | Клдп | 1,20 | 1,30 | 0,10 | 0,1-0,2 | 1,00 | 1,10 | 1,10 |

| Коэффициент абсолютной ликвидности | Кал | 1,74 | 1,39 | -0,36 | 0,2-0,5 | 1,24 | 0,89 | 0,89 |

| Коэффициент быстрой ликвидности | Кбл | 1,89 | 1,47 | -0,41 | 0,5-0,8 | 1,09 | 0,67 | 0,67 |

| Коэффициент общей ликвидности | Кол | 2,70 | 1,90 | -0,80 | 1,0-2,0 | 0,70 | + | + |

Коэффициент ликвидности денежных потоков превышает верхний уровень нормальных условий на 110%, это говорит об излишках денежных средств, не вложенных в активы. Коэффициент абсолютной ликвидности превышает нормальные условия на 89%, что говорит о рисковых вложениях в ценные бумаги. Предприятие не рационально использует политику коммерческого кредита, так как коэффициент быстрой ликвидности превышает нормальные условия на 67%. Коэффициент общей ликвидности находится в пределах нормальные условия.

Таблица 2.3.7

Анализ показателей кредитоспособности

| Коэффициент | 2009 | 2010 | Изменение | Норм.условия | Увеличение / уменьшение нормальных условий | ||

| 2009 | 2010 | изменение | |||||

| Коэффициент кредитоспособности | 0,23 | 0,08 | -0,15 | >25 | 24,77 | -24,92 | -24,92 |

| Коэффициент отношения выручки от реализации к собственному капиталу | 0,09 | 0,06 | -0,03 | >10 | -9,91 | -9,94 | -9,94 |

| Коэффициент соотношения краткосрочных обязательств к собственному капиталу | 0,42 | 0,96 | 0,54 | <0,3 | 0,12 | 0,66 | 0,66 |

Предприятие не кредитоспособно, так как ни один коэффициент не соответствует нормам. Коэффициент отношения выручки от реализации к чистым текущим активам показывает отношение выручки к чистым текущим активам. Т.к. коэффициент отношения краткосрочных обязательств к собственному капиталу равно 0,09 р. В 2009 году, что на 9,91 руб. меньше нормы, а в 2010 году коэффициент отношения краткосрочных обязательств к собственному капиталу равно 0,06 и меньше нормы на 9,94 руб., предприятие не может покрыть кредит за счет собственных средств.

2.3.3 Анализ дебиторской и кредиторской задолжностиКаждое предприятие самостоятельно формирует систему расчетов с контрагентами. Таким образом, чтобы учесть различные аспекты отношений с ними.

Предприятие может использовать:

а) предоплату за свою продукцию;

б) коммерческие кредиты, т.е. рассрочку платежа на поставку продукции;

в) вексельный кредит , т.е. оформление операции векселем.

В отношениях с контрагентами возникает кредиторская и дебиторская задолжность.

Целью анализа кредиторской и дебиторской задолжности является выявление оправданной и неоправданной задолжности, а также реальности сумм и давности образования.

Первым этапом анализа кредиторской и дебиторской задолжности является сравнение их сумм на начало и конец периода, а также расчет удельного веса дебиторской задолжности в составе активов и доли кредиторской задолжности в составе краткосрочных обязательств.

Вторым этапом является классификация кредиторской и дебиторской задолжности по срокам образования.

Анализ состава и структуры дебиторской задолжности по срокам ее возникновения представлен в приложении IV.

Таблица 2.3.8

Анализ реальной дебиторской задолжности

| Дебиторская задолжность по срокам | 2009 | 2010 | Вероятность безнадежного долга | Сумма безнадежного долга | Реальная дебиторская задолжность | ||

| 2009 | 2010 | 2009 | 2010 | ||||

| До 1 мес | 24726,57 | 35397,00 | 2 | 494,53 | 707,94 | 24232,04 | 34689,06 |

| 1-3 | 41210,95 | 58994,99 | 4 | 1648,44 | 2359,80 | 39562,51 | 56635,19 |

| 3-6 | 65937,52 | 94391,99 | 5 | 3296,88 | 4719,60 | 62640,64 | 89672,39 |

| 6-9 | 8242,19 | 11799,00 | 25 | 2060,55 | 2949,75 | 6181,64 | 8849,25 |

| 9-12 | 24726,57 | 35397,00 | 50 | 12363,28 | 17698,50 | 12363,28 | 17698,50 |

| ПДЗ | 38463,55 | 55061,99 | 80 | 30770,84 | 44049,59 | 7692,71 | 11012,40 |

| Общая сумма | 203307,34 | 291041,96 | - | 50634,52 | 72485,18 | 152672,82 | 218556,78 |

Общая сумма дебиторской задолжности составляет 203307 руб. в 2009 году, сумма безнадежного долга составляет 50635 руб., что составляет 25 % от общей суммы. Таким образом, предприятие вернет 152673 руб. долга. В 2010 году сумма долга составила 291042 руб., при этом сумма безнадежного долга составляет 72485 руб. Сумма дебиторской задолжности реальной к возврату составляет 218557 руб.

Анализируя кредиторскую задолжность нужно учитывать, что она является источником покрытия дебиторской задолжности.

Таблица 2.3.9

Анализ кредиторской задолжности по составу и структуре

| Вид кредиторской задолжности | 2009 | 2010 | Изменение | ||||

| Сумма, руб. | Доля, % | Сумма, руб. | Доля, % | размер | темп | доля | |

| Поставщики | 377093,5 | 54,49 | 314485,5 | 22,82 | -62608 | -16,6028 | -31,66 |

| Персонал | 32717,4 | 4,73 | 35064,9 | 2,54 | 2347,5 | 7,1751 | -2,18 |

| Внебюджетные фонды | 6543,48 | 0,95 | 7012,98 | 0,51 | 469,5 | 7,1751 | -0,44 |

| Налоги | 57922,2 | 8,37 | 87062,1 | 6,32 | 29139,9 | 50,3087 | -2,05 |

| Прочее | 217805,8113 | 31,47 | 934222,5533 | 67,80 | 716416,742 | 328,9245 | 36,33 |

| Итого | 692082,3913 | 100 | 1377848,033 | 100 | 685765,642 | 99,0873 | - |

Наибольший удельный вес имеет задолжность перед поставщиками в 2009 году - 54 % и прочая КЗ в 2010 году - 68 %. В 2010 году наибольший структурный сдвиг произошел с задолжностью перед поставщиками, удельный вес которой уменьшился на 32 %. При этом увеличилась доля прочей задолжности на 36 %. Общая задолжность в 2010 году уменьшилась на 685766 руб. или на 99 %. Наибольшее увеличение составила прочая задолжность на 716417 руб. или на 329 %.

Таблица 2.3.10

Сравнительный анализ кредиторской и дебиторской задолжности

| Показатель | Дебиторская задолжность | Кредиторская задолжность | Превышение | |||||

| дебиторская задолжность | кредиторская задолжность | дебиторская задолжность | кредиторская задолжность | |||||

| 2009 | 2010 | 2009 | 2010 | 2009 | 2009 | 2010 | 2010 | |

| Задолженность | 203307 | 291042 | 692082 | 1377848 | - | 488775 | - | 685766 |

| Превышение в % | 70,62 | - | 78,9 | |||||

В 2009 году превышение кредиторской задолжности над дебиторской задолжностью составило 71 %, а в 2010 году 79 %. Данное обстоятельство говорит о деятельности предприятия за счет заемных средств. Предприятию необходимо уменьшить долю заемных средств и увеличить долю собственных средств, в противном случае предприятие рискует не расплатиться со своими обязательствами.

2.3.4 Анализ прибыли и рентабельностиОбобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность.

Величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Таблица 2.3.11

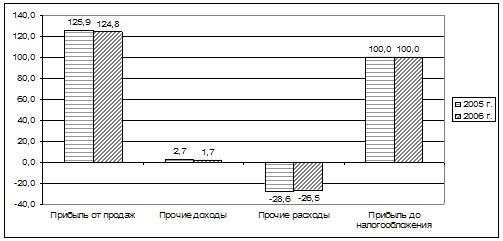

Состав и структура прибыли

| Показатель | 2009 | 2010 | Изменение | ||||

| Сумма, руб. | Доля, % | Сумма,руб. | Доля, % | размер | темп | доля | |

| Выручка | 164843,790 | 100 | 235980,0 | 100 | 71136,2 | 43,15 | - |

| Валовая прибыль | -177470,010 | -107,7 | -265149,9 | -112,4 | -87679,9 | 49,41 | -4,7 |

| Прибыль от продаж | -228185,769 | -138,4 | -338860,9 | -143,6 | -110675,1 | 48,50 | -5,2 |

| Прочие доходы | 3876378,000 | 2351,5 | 1487926,0 | 630,5 | -2388452,0 | -61,62 | -1721 |

| Прибыль до налогообложения | 3108141,231 | 1885,5 | 1065003,1 | 451,3 | -2043138,1 | -65,74 | -1434 |

| Чистая прибыль | 2486512,985 | 1508,4 | 852002,5 | 361,0 | -1634510,5 | -65,74 | -1147 |

В структуре прибыли наибольший удельный вес имеет прочие доходы: в 2009 году составили 2351,5 % от выручки, в 2010 году доля прочих доходов уменьшилась на 1721 % и составила 630 %. В 2010 году выручка от реализации увеличилась на 71136 руб. или на 43 %, при этом прочие доходы уменьшились на 2388452 руб. или на 62 %. За счет этого уменьшилась прибыль до налогообложения на 2043138 руб. или на 66 % и соответственно чистая прибыль на 1634511 руб. или на 66 %. Данная ситуация может быть вызвана перепрофилированием деятельности предприятия.

Далее рассчитаем состав и структуру расходов предприятия.

Таблица 2.3.12

Анализ состава и структуры расходов предприятия

| Показатель | 2009 | 2010 | Изменение | ||||

| Сумма, руб. | Доля, % | Сумма, руб. | Доля, % | размер | темп | доля | |

| Выручка | 164843,79 | 100 | 235979,97 | 100 | 71136,2 | 43,15 | - |

| Себестоимость | 342313,8 | 207,7 | 501129,9 | 212,4 | 158816,1 | 46,39 | 4,7 |

| Расходы периода | 50715,759 | 30,8 | 73710,987 | 31,2 | 22995,2 | 45,34 | 0,5 |

| Прочие расходы | 1787407 | 1084,3 | 1324106 | 561,1 | -463301 | -25,92 | -523,2 |

Наибольший удельный вес в структуре расходов составляет прочие расходы: 1084,3 % в 2009 году, 561,1 % в 2010 году; уменьшение доли составило 523 %. При этом прочие расходы в 2010 году уменьшились на 463301 руб. или на 26 %. Выручка увеличилась на 71136 руб. или на 43 %, себестоимость увеличилась на 158816 руб. или на 46 %, расходы периода увеличились на 22995 руб. или на 45 %.

Для оценки эффективности деятельности используются показатели рентабельности, которые отражают уровень доходности как всего бизнеса так и отдельных компонентов.

Таблица 2.3.13

Анализ показателей рентабельности по различным видам прибыли

| Показатель | Формула | 2009 | 2010 | Изменение | |

| размер | темп | ||||

| I Показатели рентабельности по валовой прибыли | |||||

| Рентабельность активов | ВП/А | -0,04 | -0,04 | 0,00 | -0,28 |

| Рентабельность внеоборотных активов | ВП/ВА | -0,17 | -0,21 | -0,05 | 27,37 |

| Рентабельность оборотных активов | ВП/ОА | -0,05 | -0,05 | 0,00 | -6,90 |

| Рентабельность собственного капитала | ВП/СК | -0,06 | -0,09 | -0,03 | 47,14 |

| II Показатели рентабельности по прибыли от продаж | |||||

| Рентабельность продаж | Пр от пр/Вр | -1,38 | -2,06 | -0,67 | 48,50 |

| Рентабельность активов | Пр от пр/А | -0,05 | -0,05 | 0,00 | -0,88 |

| Рентабельность оборотных активов | Пр от пр/ОА | -0,07 | -0,07 | 0,01 | -7,46 |

| Рентабельность внеоборотных активов | Пр от пр/ВА | -0,21 | -0,27 | -0,06 | 26,60 |

| Рентабельность собственного капитала | Пр от пр/СК | -0,08 | -0,12 | -0,04 | 46,25 |

| III Показатели рентабельности по прибыли до налогообложения | |||||

| Рентабельность активов | Пр до н/о/А | 0,72 | 0,16 | -0,56 | -77,13 |

| Рентабельность оборотных активов | Пр до н/о/ОА | 0,96 | 0,20 | -0,75 | -78,65 |

| Рентабельность внеоборотных активов | Пр до н/н/ВА | 2,92 | 0,85 | -2,07 | -70,79 |

| Рентабельность собственного капитала | Пр до н/н/СК | 1,12 | 0,38 | -0,74 | -66,25 |

| IV Показатели рентабельности по чистой прибыли | |||||

| Рентабельность активов | ЧП/А | 0,58 | 0,13 | -0,45 | -77,13 |

| Рентабельность оборотных активов | ЧП/ОА | 0,77 | 0,16 | -0,60 | -78,65 |

| Рентабельность внеоборотных активов | ЧП/ВА | 2,34 | 0,68 | -1,66 | -70,79 |

| Рентабельность собственного капитала | ЧП/СК | 0,90 | 0,30 | -0,60 | -66,25 |

Для анализа рентабельности используем факторный анализ «ДюПОНТ», смысл которого заключается в оценке различных частных показателей рентабельности и влияния на общую условную рентабельность.

Рентабельность продаж:

λр=P/N, (16)

где Р – прибыль от продаж;

N – выручка.

Капиталоемкость:

λF=F/N, (17)

где F – внеоборотные активы.

Оборачиваемость активов:

λE=E/N, (18)

где E – оборотные активы.

Рентабельность:

R=λP/( λF+ λE) (19)

Таблица 2.3.14

Анализ показателей рентабельности

| Показатель | Формула | 2009 | 2010 | Изменение |

| Рентабельность продаж | λp=P/N | -1,38 | -1,44 | -0,05 |

| Капиталоемкость | λF=F/N | 6,45 | 5,28 | -1,16 |

| Оборачиваемость активов | λE=E/N | 19,69 | 22,07 | 2,38 |

| Рентабельность условная | R=λP/λF+λE | -0,05 | -0,05 | 0,00 |

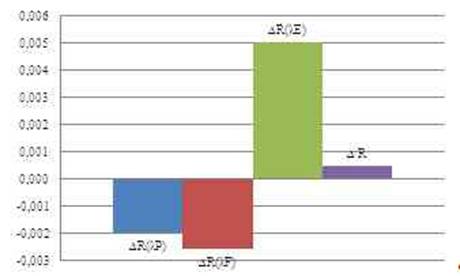

На основе цепных подстановок рассчитаем влияние факторов на условную рентабельность.

1. Рассчитаем рентабельность при всех плановых значениях:

R0=λP0/( λF0+ λE0) (20)

R0=-1,38/(6,45+19,69)=-0,053 руб.

2. Рассчитаем изменение рентабельности от прибыли от продаж:

R'=λP0/( λF0+ λE1) (21)

R'=-1,44/(6,45+19,69)=-0,055 руб.

∆R(λP)=R'- R0 (22)

∆R(λP)=-,055-(-0,053)=-0,002 руб.

3. Рассчитаем изменение рентабельности по капиталоемкости:

R"=λP0/( λF1+ λE1) (23)

R"=-1,44/(5,28+19,69)=-0,058 руб.

∆R(λF)=R"- R' (24)

∆R(λF)=-,058-(-0,055)=-0,003 руб.

4. Рассчитаем изменение рентабельности по прибыльности оборота:

R1=λP1/( λF1+ λE1) (25)

R1=-1,44/(5,28+22,07)=-0,052 руб.

∆R(λE)=R1- R' (26)

∆R(λE)=-,052-(-0,058)=0,005 руб.

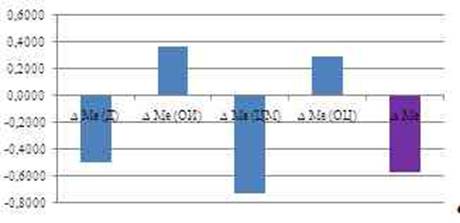

Таблица 2.3.15

Влияние факторов на условную рентабельность

| Фактор | Условные обозначения | Размер | Доля |

| I Экстенсивные показатели | |||

| 1. Изменение рентабельности, за счет изменения рентабельности продаж | ∆R(λP) | -0,002 | -424,8 |

| II Интенсивные показатели | |||

| 1. Изменение рентабельности, за счет изменения капиталоемкости | ∆R(λF) | -0,003 | -550,0 |

| 2. Изменение рентабельности, за счет изменения оборачиваемости активов | ∆R(λE) | 0,005 | 1074,8 |

| Итого: | ∆ R | 0,000 | 100 |

Рисунок 5. Влияние факторов на условную рентабельность

Рентабельность продаж отрицательная: в 2009 -1,38 руб., в 2010 -1,44 руб., что говорит о убыточности предприятия. Капиталоёмкость составляет в 2009 6,45 руб., в 2010 году 5,28 руб. Оборачиваемость активов составляет в 2009 году 20 руб., в 2010 - 22 руб. Анализируя экстенсивные и интенсивные показатели можно сделать вывод, что за счёт оборачиваемости активов предприятие рентабельно, т.к. изменение рентабельности за счёт изменения оборачиваемости активов составляет 0,005 руб. что составляет 1074,8 %. При этом, рентабельность за счет изменения капиталоёмкости уменьшилась на 0,003 руб., а за счёт изменения рентабельности продаж на 0,002 руб. Т.о. интенсивный фактор превысил экстенсивный на 0,0044 руб., что говорит о неэффективности деятельности предприятия.

2.3.5 Анализ денежных потоковЦель анализа денежных потоков - это, прежде всего, анализ финансовой устойчивости и доходности предприятия. Его исходным моментом является расчет денежных потоков, прежде всего, от операционной (текущей) деятельности.

Денежный поток характеризует степень самофинансирования предприятия, его финансовую силу, финансовый потенциал, доходность.

Финансовое благополучие предприятия во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств. Отсутствие минимально-необходимого запаса денежных средств может указывать на финансовые затруднения. Избыток денежных средств может быть знаком того, что предприятие терпит убытки.

Причем причина этих убытков может быть связана как с инфляцией и обесценением денег, так и с упущенной возможностью их выгодного размещения и получения дополнительного дохода. В любом случае именно анализ денежных потоков позволит установить реальное финансовое состояние на предприятии.

Анализ денежных потоков является одним из ключевых моментов в анализе финансового состояния предприятия, поскольку при этом удается выяснить, смогло ли предприятие организовать управление денежными потоками так, чтобы в любой момент в распоряжении фирмы было достаточное количество наличных денежных средств.

Анализ денежных потоков удобно проводить при помощи отчета о движении денежных средств. Отчет формируется не по источникам и направлениям использования средств, а по сферам деятельности предприятия - операционной (текущей), инвестиционной и финансовой. Он является основным источником информации для анализа денежных потоков.

Анализ денежных потоков проводится в несколько этапов:

1. Анализ денежных потоков по различным видам деятельности;

2. Анализ притоков;

3. Анализ оттоков;

4. Анализ прибылей денежных потоков;

5. Оптимизация денежного потока.

Таблица 2.3.16

Анализ денежных потоков

| Показатель | 2009 | 2010 | Изменения | ||||

| Сумма, руб. | Доля, % | Сумма, руб. | Доля, % | размер | темп | Доля | |

| Чистый денежный поток от текущей деятельности | 429911,3 | 10,4 | 612405,9 | 14,7 | 182494,6 | 42,4 | 4,3 |

| Чистый денежный поток от инвестиционной деятельности | 2003474 | 48,3 | 1157562 | 27,8 | -845912 | -42,2 | -20,6 |

| Чистый денежный поток от финансовой деятельности | 1712252 | 41,3 | 2401186 | 57,6 | 688934 | 40,2 | 16,3 |

| Итого чистый денежный поток | 4145637,3 | 100 | 4171153,9 | 100 | 25516,6 | 0,6 | - |

В 2009 году наибольший удельный вес в структуре чистых денежных потоков имел чистый денежный поток от инвестиционной деятельности 48%. Чистый денежный поток от текущей деятельности имел удельную долю в структуре 10%, чистый денежный поток от финансовой деятельности составляет 41%. В 2010 году удельный вес чистый денежный поток от финансовой деятельности увеличился на 16% и составил 58%, чистый денежный поток от инвестиционной деятельности уменьшился на 21%, чистый денежный поток от текущей деятельности увеличился на 4,3%. Т.о. в 2010 году наибольший удельный вес имеет чистый денежный поток от финансовой деятельности. В 2009 году чистый денежный поток от текущей деятельности составлял 429911,3 руб., в 2010 году увеличился на 182494,6 руб. или на 42 % и составил 6122406 руб. По сравнения с 2009 годом чистый денежный поток от инвестиционной деятельности, который составлял 2003474 руб., в 2010 году уменьшился на 845912 руб. или на 42%. чистый денежный поток от финансовой деятельности в 2009 году составлял 1712252 руб., а в 2010 году увеличился на 688934 руб. или на 40%, и составил 2401186 руб. Данная ситуация говорит о перепрофилировании деятельности предприятия в 2010 году.

Таблица 2.3.17

Анализ денежных притоков

| Показатель | 2009 | 2010 | Изменение | ||||

| Сумма, руб. | Доля, % | Сумма, руб. | Доля, % | размер | темп | Доля | |

| I. Текущая деятельность | |||||||

| 1. Средства от покупателей | 549479,3 | 88,6 | 786599,9 | 96,3 | 237120,6 | 43,2 | 7,7 |

| 2. Прочие доходы | 70800 | 11,4 | 30000 | 3,7 | -40800 | -57,6 | -7,7 |

| Итого текущая деятельность | 620279,3 | 11,0 | 816599,9 | 15,8 | 196320,6 | 31,7 | 4,8 |

| II. Инвестиционная деятельность | |||||||

| 1. Выручка от продажи активов | 1300964 | 36,5 | 916338 | 31,6 | -384626 | -29,6 | -5,0 |

| 2. Полученные дивиденды и % | 1415362 | 39,7 | 1473164 | 50,7 | 57802 | 4,1 | 11,0 |

| 3. Поступление от займов | 846780 | 23,8 | 514000 | 17,7 | -332780 | -39,3 | -6,1 |

| Итого инвестиционная деятельность | 3563106 | 63,1 | 2903502 | 56,0 | -659604 | -18,5 | -7,1 |

| III. Финансовая деятельность | |||||||

| 1. Поступления от эмиссий ц/б | 780600 | 53,4 | 680600 | 46,6 | -100000 | -12,8 | -6,9 |

| 2. Поступление от займов | 680416 | 46,6 | 780800 | 53,4 | 100384 | 14,8 | 6,9 |

| Итого финансовая деятельность | 1461016 | 25,9 | 1461400 | 28,2 | 384 | 0,03 | 2,3 |

| Всего | 5644401,3 | 100 | 5181501,9 | 100 | -462899,4 | -8,2 | |

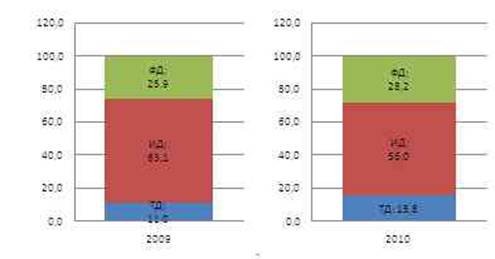

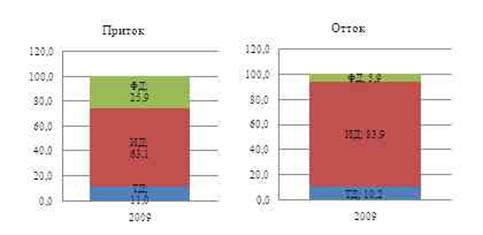

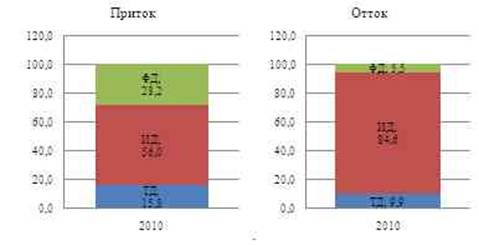

Рисунок 6. Анализ структуры притоков

В 2009 году в структуре чистых денежных потоков от текущей деятельности наибольший удельный вес имели средства от покупателей - 88%, в чистых денежных потоков от структуре инвестиционной деятельности - полученные дивиденды и проценты - 39,7%, в финансовой деятельности - поступление от эмиссий ценных бумаг - 53%. В 2010 году изменилась структура чистых денежных потоков от финансовой деятельности: наибольший удельный вес стали занимать поступления от займов 53%. В 2009 году в структуре чистых денежных притоков наибольший удельный вес занимал приток от инвестиционной деятельности и составлял 63%. В 2010 году доля его уменьшилась на 7% и составила 56%, но при этом приток от инвестиционной деятельности остался преобладающим. Доля чистого денежного притока от текущей деятельности в 2009 году составлял 11%, а в 2010 году его доля увеличилась на 5% и составила 16%. Доля чистого денежного потока от финансовой деятельности по сравнению с 2009 годом, которая составляла 26%, в 2010 увеличилась на 2% и составила 28%. Т.о. в 2010 году основным доходом стал приток от вложений в инвестиционную деятельность. Также значительную часть притока составил приток от финансовой деятельности. Приток от текущей деятельности занимает меньшую долю в структуре притоков. Данная ситуация может быть вызвана увеличением вложений в инвестиционную и финансовые деятельности. Приток от текущей деятельности 2009 году составлял 620279 руб., а в 2010 году увеличился на 196321 руб. или на 32% и составил 816599,9 руб. По сравнению с 2009 годом, в котором приток от инвестиционной деятельности составлял 3563106 руб., в 2010 году приток от инвестиционной деятельности уменьшился на 659604 руб. или на 18,5%, составил 2903502 руб. В 2009 году приток от финансовой деятельности составлял 1461016 руб. В 2010 году этот приток увеличился на 384 руб. или на 0,03% и составил 1461400 руб. Т.о. общий приток в 2010 году уменьшился на 462899 руб. или на 8% и составил 5181501,9 руб.

Таблица 2.3.18

Анализ денежных оттоков

| Показатель | 2009 | 2010 | Отклонение | ||||

| Сумма, руб. | Доля, % | Сумма, руб. | Доля, % | размер | темп | доля | |

| I. Текущая деятельность | |||||||

| Денежные средства, направленные | 190368 | 100 | 204194 | 100 | 13826 | 7,3 | - |

| Итого текущая деятельность | 190368 | 10,2 | 204194 | 9,9 | 13826 | 7,3 | -0,3 |

| II. Инвестиционная деятельность | |||||||

| 1. Приобретение дочерних организаций | 144860 | 9,3 | 154540 | 8,9 | 9680 | 6,7 | -0,4 |

| 2. Приобретение основных средств, вложения в материальные ценности и нематериальные активы | 480618 | 30,8 | 499800 | 28,6 | 19182 | 4,0 | -2,2 |

| 3. Приобретение ценных бумаг | 718546 | 46,1 | 874700 | 50,1 | 156154 | 21,7 | 4,0 |

| 4. Займы, предоставленные другим организациям | 215608 | 13,8 | 216900 | 12,4 | 1292 | 0,6 | -1,4 |

| Итого инвестиционная деятельность | 1559632 | 83,9 | 1745940 | 84,6 | 186308 | 11,9 | 0,8 |

| III. Финансовая деятельность | |||||||

| 1. Погашение займов и кредит | 78090 | 71,0 | 80068 | 70,9 | 1978 | 2,5 | -0,1 |

| 2. Погашение обязательств по финансовой аренде | 31890 | 29,0 | 32806 | 29,1 | 916 | 2,9 | 0,1 |

| Итого финансовая деятельность | 109980 | 5,9 | 112874 | 5,5 | 2894 | 2,6 | -0,4 |

| Всего | 1859980 | 100 | 2063008 | 100 | 203028 | 10,9 | - |

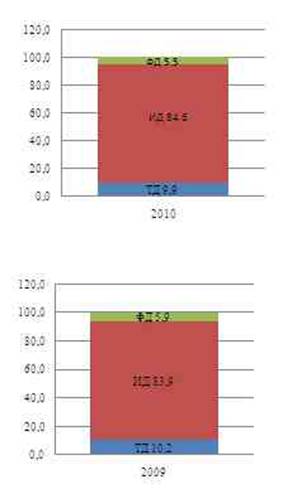

Рисунок 7. Анализ структуры оттоков

В 2009 году в структуре чистых денежных оттоков наибольший удельный вес занимал отток от инвестиционной деятельности и составлял 83,9%. В 2010 году доля оттока от инвестиционной деятельности увеличилась на 0,8% и составила 84,6%. Доля чистого денежного оттока от текущей деятельности в 2009 году составляла 10,2%, а в 2010 году его доля уменьшилась на 0,3% и составила 9,9%. Доля чистого денежного оттока от финансовой деятельности по сравнению с 2009 годом, которая составляла 5,9%, в 2010 уменьшилась на 0,4% и составила 2,6%. Т.о. предприятие в 2010 году уменьшило объём денежных вложений в текущую деятельность и финансовую деятельность и увеличило вложения в инвестиционную деятельность. Данная ситуация вызвана перепрофилированием деятельности предприятия на инвестиционную деятельность, т.к. текущая не приносит дохода. Отток от текущей деятельности 2009 году составлял 190368 руб., а в 2010 году увеличился на 13826 руб. или на 7,3% и составил 204194 руб. По сравнению с 2009 годом, в котором отток от инвестиционной деятельности составлял 1559632 руб., в 2010 году отток от инвестиционной деятельности увеличился на 186308 руб. или на 11,9%, составил 1745940 руб. В 2009 году отток от финансовой деятельности составил 109980 руб. В 2010 году этот приток увеличился на 2894 руб. или на 2,6% и составил 112874 руб. Т.о. общий отток в 2010 году увеличился на 203028руб. или на 10,9% и составил 2063008 руб.

Рисунок 8. Анализ структуры притоков и оттоков 2009 года

Анализируя структуру притоков и оттоков 2009 года можно сделать вывод: за счет притока от текущей деятельности финансируется 10% оттока от текущей деятельности и 1% оттока от инвестиционной деятельности; приток от инвестиционной деятельности финансирует лишь 63 % оттока, а остальные 19% финансирует приток от финансовой деятельности и 6 % оттока от финансовой деятельности. Т.о. приток от инвестиционной деятельности не может полностью финансировать отток.

Рисунок 9. Анализ структуры притоков и оттоков 2010 года

Анализируя структуру притоков и оттоков 2010 года можно сделать вывод: за счет притока от текущей деятельности финансируется 10% оттока от текущей деятельности и 6% оттока от инвестиционной деятельности; приток от инвестиционной деятельности финансирует лишь 56 % оттока, а остальные 24% финансирует приток от финансовой деятельности и 6 % оттока от финансовой деятельности. Т.о. приток от инвестиционной деятельности также как и в 2009 году не может полностью финансировать отток.

Приток от инвестиционной деятельности как в 2009 году так и в 2010 году не может полностью финансировать отток. Поэтому предприятию необходимо пересмотреть в какую деятельность вкладывать денежные средства. Т.к. и 2009 году и в 2010 году приток от финансовой деятельности значительно превышает отток, финансовая деятельность является более прибыльной для предприятия.

Таблица 2.3.19

Анализ прибыли генерируемой рублем чистого денежного потока

| Показатель | 2009 | 2010 | Отклонение | |

| размер | темп | |||

| 1. Чистый денежный поток от текущей деятельности | 429911,3 | 612405,9 | 182494,6 | 42,45 |

| 2. Чистый денежный поток от инвестиционной деятельности | 2003474 | 1157562 | -845912 | -42,22 |

| 3. Чистый денежный поток от финансовой деятельности | 1712252 | 2401186 | 688934 | 40,24 |

| 4. Чистый денежный поток | 4145637,3 | 4171153,9 | 25516,6 | 0,62 |

| 5. Прибыль до н/о | 3697028 | 1049115 | -2647913,148 | -71,62 |

| 6. Дпр.=пр/ЧДП от ДТ | 8,60 | 1,71 | -6,89 | -80,08 |

| 7. Дпр.=пр/ЧДП от ИД | 1,85 | 0,91 | -0,94 | -50,89 |

| 8. Дпрю=пр/ЧДП от ФД | 2,16 | 0,44 | -1,72 | -79,76 |

| 9. Дпр.=пр/ЧДП | 0,89 | 0,25 | -0,64 | -71,80 |

В 2009 году каждый рубль, вложенный в чистый денежный поток от текущей деятельности, приносит 8,6 руб. прибыли, от чистый денежный поток от инвестиционной деятельности генерирует 1,85 руб. прибыли, а чистый денежный поток от финансовой деятельности приносит 2,16 руб. прибыли и общий чистый денежный поток приносит 0,89 руб. прибыли. В 2010 году прибыль, генерируемая 1 руб. чистый денежный поток от текущей деятельности, уменьшилась на 6,89 руб. или на 80 % и составила 1,71 руб. Прибыль от каждого вложенного рубля в чистый денежный поток от инвестиционной деятельности уменьшилась на 0,94 руб. или на 51 % и составила 0,91 руб. Каждый рубль, вложенный в чистый денежный поток от финансовой деятельности, приносит 0,44 руб. прибыли, которая по сравнению с 2009 годом уменьшилась на 1,72 руб. или на 80 %. Прибыль от чистый денежный поток общего уменьшилась на 0,64 руб. или на 72 % и составила 0,25 руб. Данная ситуация вызвана уменьшением прибыли до налогообложения на 845912 руб. или на 42%.

Похожие работы

... -95 ЕСКД. Общие требования к текстовым документам; Таблица 3 Шкала соответствия балльной и академической оценок за выполнение курсовой работы «Анализ и диагностика финансово-хозяйственной деятельности предприятия» Балльная оценка По 100-бальной системе 0 – 40 41 – 70 71 – 90 91 – 100 Академическая оценка По четырех бальной системе Неудовлетворительно удовлетворительно хорошо ...

... аудиторскими фирмами с целью оценки и прогнозирования финансового состояния и финансовой устойчивости субъектов хозяйствования. Социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности. Экономико-экологический анализ исследует взаимодействие экономических и экологических процессов, ...

... использования материальных, трудовых и финансовых ресурсов; 3. подготовка и повышение обоснованности стратегических и текущих управленческих решений. К основным задачам анализа финансово-хозяйственной деятельности предприятия относят: 1. объективную и всестороннюю оценку результатов функционирования организации и её подразделений; 2. выявление закономерностей и тенденций развития производства, ...

0 комментариев