Навигация

Основные параметры федерального бюджета

56396

знаков

3

таблицы

6

изображений

2.1 Основные параметры федерального бюджета

Федеральный бюджет, являясь первым уровнем бюджетной системы Российской Федерации, представляет собой основной финансовый план государства, который утверждается Федеральным Собранием в виде Федерального закона. Именно он – главное средство перераспределения национального дохода и валового внутреннего продукта в рамках всего государства. Доходы федерального бюджета собираются по всей территории Федерации по единым нормативам, а расходы осуществляются в интересах и на благо всех российских граждан.

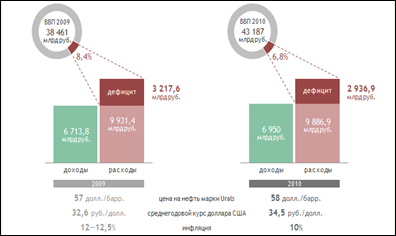

Общими параметрами бюджета называют суммарные цифры ожидаемых доходов и расходов государства, а также такие показатели, как инфляция, курс рубля и цена на нефть, — параметры, которые в значительной степени влияют на цифры будущих доходов и расходов (См.: рисунок 1).

Рисунок 1- Основные параметры бюджетов на 2009 и 2010 годы.

За последние годы наибольшим темпом возрастали бюджетные доходы, связанные с добычей и экспортом полезных ископаемых (налог на добычу полезных ископаемых, экспортные пошлины на нефть и др.). В частности, в 2008 году федеральный бюджет России на 50 % сформирован нефтегазовыми доходами (в 2006 году доля нефтегазовых доходов составила свыше половины, в 2003 году — лишь четверть в общей массе поступлений).

В расходах за последние 5 лет наибольшим темпом возрастали межбюджетные трансферты (в связи с урезанием собственных доходов региональных и муниципальных бюджетов и перераспределением этих средств через федеральный центр и в связи с перечислением средств в Пенсионный фонд РФ для покрытия его дефицита), а также траты на государственное управление и безопасность. Частично это объясняется увеличением госаппарата (в 2005, согласно данным Росстата, количество госслужащих увеличилось на 11 % или на 143 тыс. чел.) Относительно снижались расходы на дорожное строительство, экономическое развитие, а также процентные расходы (то есть обслуживание внешнего долга).

Федеральный бюджет на 2005 был принят по доходам в сумме 3 трлн 326 млрд руб., по расходам — 3 трлн 48 млрд руб. Реальное исполнение составило 5 трлн 125 млрд руб. по доходам и 3 трлн 539 млрд руб. по расходам. Доходы федерального бюджета в 2005 составили 23,7 % ВВП, что стало рекордным значением за последние 8 лет (доходы консолидированного бюджета РФ составили 35,1 % ВВП, а с учётом доходов пенсионного и др. внебюджетных фондов — 42 % ВВП).

Согласно федеральному закону от 01.12.2006 № 197-ФЗ, параметры федерального бюджета на 2006 были скорректированы; в соответствии с данными изменениями, бюджет утвержден по расходам в сумме 4 431 076 807,1 тыс. рублей, по доходам — в сумме 6 170 484 600,0 тыс. рублей. Таким образом, профицит федерального бюджета на 2006 составляет 1 739 407 792,9 тыс. рублей.

19 декабря 2006 г. Президент РФ подписал Федеральный закон от 19.12.2006 N 238-ФЗ «О федеральном бюджете на 2007 год», по которому расходы федерального бюджета должны иметь показатель 5463,5 млрд руб., доходы — 6965,3 млрд руб. Уровень инфляции установлен в размере 6,5 — 8,0 %.

23 ноября 2007 г. был принят Федеральный закон 267-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2007 год», который значительно скорректировал доходы и расходы бюджета 2007 года. Расходы увеличивались до 6531,4 млрд руб. (на 19,6%), доходы — до 7443,9 млрд руб (на 6,9%).

В 2007 году был впервые сформирован так называемый «трехлетний» бюджет на 2008 — 2010 гг. 24 июля 2007 года был подписан Федеральный закон № 198-ФЗ «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов». Он содержал основные характеристики бюджетов последующих трех лет.

В частности, в законе указывались следующие прогнозируемые характеристики федерального бюджета:

· 2008

o Доходы — 6644,4 млрд руб.

o Расходы — 6570,3 млрд руб.

· 2009

o Доходы — 7465,4 млрд руб.

o Расходы — 7451,2 млрд руб.

· 2010

o Доходы — 8090,0 млрд руб.

o Расходы — 8090,0 млрд руб.

3 марта 2008 года был принят Федеральный закон № 19-ФЗ «О внесении изменений в Федеральный закон "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов"», изменяющий в сторону увеличения доходы и расходы бюджета:

· 2008

o Доходы — 8056,9 млрд руб. (▲ 21,2%)

o Расходы — 6901,6 млрд руб. (▲ 5%)

· 2009

o Доходы — 8706,1 млрд руб. (▲ 16,6%)

o Расходы — 8282,8 млрд руб. (▲ 11,2%)

· 2010

o Доходы — 9408,2 млрд руб. (▲ 16,3%)

o Расходы — 9034,6 млрд руб. (▲ 11,7%)

24 ноября 2008 года был принят Федеральный закон № 204-ФЗ «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов», устанавливающий параметры бюджета на 2009 год:

· 2009

o Доходы — 6 713 821 033,0 тыс. рублей.

o Расходы — 9 845 217 590,3 тыс. рублей.

02 декабря 2009 года был принят Федеральный закон № 308-ФЗ «О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов», устанавливающий параметры бюджетов на следующие три года:

· 2010

o Доходы — 6 950 010 032,5 тыс. рублей.

o Расходы — 9 886 920 940,1 тыс. рублей.

· 2011

o Доходы — 7 455 722 139,7 тыс. рублей.

o Расходы — 9 389 835 706,5 тыс. рублей.

· 2012

o Доходы — 8 069 646 923,2 тыс. рублей.

o Расходы — 9 681 000 321,0 тыс. рублей.

2.2 Характеристика и анализ динамики доходов федерального бюджета РФ

Под доходами бюджета понимаются денежные средства, поступающие в безвозмездном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, ее субъектов и органов местного самоуправления (См.: таблица 1).

Согласно классификации доходов бюджетов Федеральный бюджет РФ формируется за счет налоговых и неналоговых доходов и безвозмездных перечислений.

Налоговые доходы, формирующие основную часть доходов Федерального бюджета РФ – 94,5% (2009 г.), включают:

1. Налоги на прибыль, доходы (налог на прибыль организаций; налог на прибыль организаций с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам). Процент исполнения составил в 2007 г. 93%

2. Налоги и взносы на социальные нужды (единый социальный налог). Если в период 2003-2004 гг. доля ЕСН составляла 16-17% от всех налоговых поступлений Федерального бюджета РФ, то в 2007 г. тенденция изменилась, и его удельный вес уменьшился до 8%.

3. Налоги на товары (работы, услуги), реализуемые на территории Российской Федерации (налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ; акцизы). Эта группа имеет наибольший удельный вес в структуре налоговых доходов, в частности, основная часть поступлений приходится на НДС –93%.Однако характеристика динамики доходов Федерального бюджета РФ 2007-2009 гг. показывает, что ее доля в налоговых доходах с каждым последующим годом уменьшается.

4. Налоги на товары и услуги, ввозимые на территорию РФ (налог на добавленную стоимость на товары и услуги, ввозимые на территорию РФ; акцизы). В 2009 г. их процент исполнения составил 91%.

5. Налоги, сборы и регулярные платежи за пользование природными ресурсами (налог на добычу полезных ископаемых; регулярные платежи за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции; водный налог; сборы за пользование объектами водных биологических ресурсов). Процент исполнения этой группы доходов в 2009 г. составил 93%

Похожие работы

... своей массе государственные расходы являются непроизводительными, поскольку они являются долей национального дохода, выбывающей из воспроизводственного процесса.Глава II. Формирование расходов федерального бюджета. §1. Состав и структура расходов федерального бюджета. Для уяснения роли и значения многообразных бюджетных расходов их обычно классифицируют по определенным признакам: по роли в ...

... год; · таможенные пошлины, таможенные сборы и иные таможенные платежи; · государственная пошлина в соответствии с законодательством Российской Федерации. К неналоговым доходам федерального бюджета относятся: · доходы от использования имущества, находящегося в государственной собственности, доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов ...

... Финансовый год считается завершенным. Итак, рассмотрен процесс исполнения федерального бюджета органами федерального казначейства. Глава 3 (итоги и перспективы): Роль казначейской системы исполнения федерального бюджета, пути укрепления и итоги работы Федерального казначейства в РФ: 5 лет назад Президент РФ издал указ, в котором была высказана политическая воля на восстановление в России ...

... . Однако в настоящее время наметилась тенденция к сокращению такого влияния. Глава 3. Проблема оптимизации бюджетных расходов в РФ. 3.1. Проблема нецелевого использования бюджетных средств. Очевидено, без борьбы с нецелевым использованием (а по сути разворовыванием) средств государственного бюджета говорить ни о какой оптимизации расходов не имеет смысла. ...

0 комментариев