Навигация

Синтетический и аналитический учет расходов на продажу

63968

знаков

6

таблиц

1

изображение

1.2 Синтетический и аналитический учет расходов на продажу

К расходам на продажу относят расходы, связанные с продажей продукции (работ, услуг), оплачиваемые поставщиком. Расходы на продажу вместе с производственной себестоимостью образуют полную себестоимость проданной продукции. Расходы, связанные с продажей товаров, работ, услуг, учитываются на счете 44 "Расходы на продажу".

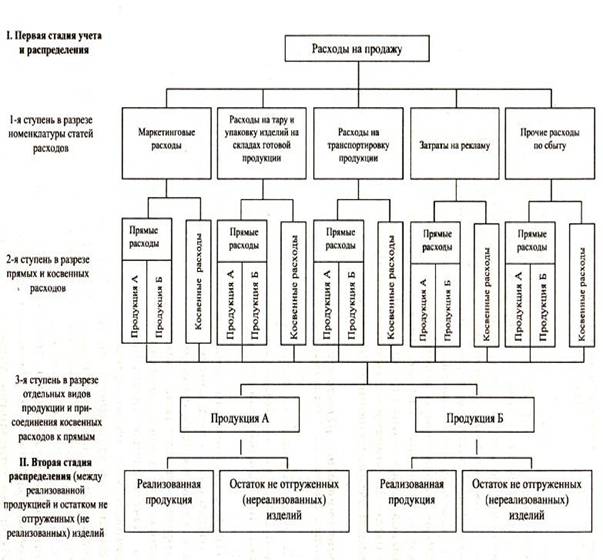

В состав расходов на продажу в организациях, осуществляющих промышленную и иную производственную деятельность, включают:

расходы на тару и упаковку изделий на складах готовой продукции (стоимость услуг своих вспомогательных цехов, занятых изготовлением тары и упаковки; стоимость тары, приобретенной на стороне; оплата затаривания и упаковки изделий сторонними организациями);

расходы на транспортировку продукции (расходы на доставку продукции на станцию или пристань отправления, погрузку в вагоны, суда, автомобили и т.п., оплата услуг специализированных транспортно-экспедиторских контор);

комиссионные сборы и отчисления, уплачиваемые сбытовым и посредническим организациям в соответствии с договорами;

затраты на рекламу, включающие расходы на объявления в печати и по телевидению, проспекты, каталоги, буклеты; на участие в выставках, ярмарках; стоимость образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами покупателям или посредническим организациям бесплатно, и другие аналогичные затраты;

прочие расходы по сбыту (расходы по хранению, подработке, подсортировке и т.п.).

Счет 44 "Расходы на продажу" предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг. В организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 "Расходы на продажу" могут быть отражены, в частности, следующие расходы: на затаривание и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям; по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, на счете 44 "Расходы на продажу" могут быть отражены, в частности, следующие расходы (издержки обращения): на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

По дебету счета 44 "Расходы на продажу" накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 "Продажи".

При частичном списании подлежат распределению:

в организациях, осуществляющих промышленную и иную производственную деятельность,

расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или другим соответствующим показателям);

в организациях, осуществляющих торговую и иную посредническую деятельность,

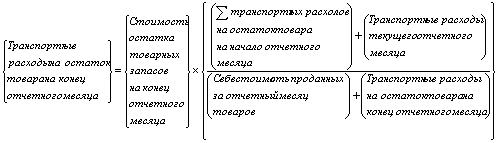

расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию,

- в дебет счетов 15 "Заготовление и приобретение материальных ценностей" (расходы по заготовке сельскохозяйственного сырья) и (или) 11 "Животные на выращивании и откорме" (расходы по заготовке скота и птицы).

Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Таблица 1 Типовые проводки по учету расходов на продажу

| Дебет | Кредит | Содержание хозяйственных операций | Первичные документы |

| 44 | 10 | Израсходованы материалы на операции по продаже продукции. | № М-11 "Требование - накладная" |

| 44 | 23 | Произведены вспомогательными производствами расходы на продажу продукции. | Бухгалтерская справка-расчет |

| 44 | 29 | Произведены обслуживающими производствами и хозяйствами расходы на продажу продукции. | Бухгалтерская справка-расчет |

| 44 | 60, 76 | Стоимость работ (услуг) сторонних организаций включена в расходы на продажу продукции: - расходы на затаривание и упаковку изделий на складах готовой продукции, - расходы по доставке продукции на станцию (пристань) отправления, - погрузке в вагоны, суда, | Договора на оказание услуг, Акт приемки-сдачи выполненных работ, Бухгалтерская справка-расчет |

| 19 | 60, 76 | Выделен НДС в соответствии со счетами-фактурами поставщиков работ (услуг), использованных при продаже продукции. | Счет-фактура |

| 44 | 69 | Начислен единый социальный налог на выплаты работникам, занятым продажей продукции. | Бухгалтерская справка-расчет, Индивидуальная карточка учета сумм и иных вознаграждений, Расчет по авансовым платежам по ЕСН, Налоговая декларация по ЕСН. |

| 44 | 69-1 | Начислены платежи по обязательному страхованию от несчастных случаев работников, занятых продажей продукции. | Бухгалтерская справка-расчет |

| 44 | 70 | Начислена заработная плата работникам, занятым продажей продукции. | № Т-49 "Расчетно-платежная ведомость" |

| 44 | 79-2 | Затраты обособленных подразделений включены в расходы на продажу продукции. | Бухгалтерская справка |

| 44 | 97 | Списана доля расходов будущих периодов на расходы по продаже продукции | Бухгалтерская справка |

| 90-2 | 44 | Расходы на продажу продукции отнесены на себестоимость проданной продукции. | Бухгалтерская справка |

Аналитический учет по счету 44 "Расходы на продажу" ведется по видам и статьям расходов.

расход продажа учет

Похожие работы

... продукции в пути в пределах норм естественной убыли, если по договору они относятся на поставщика, включаются в расходы на продажу. В условиях автоматизированной обработки учетной информации степень детализации бухгалтерского учета расходов на продажу существенно повышается, появляются возможности увеличить номенклатуру указанных расходов, расширить перечень объектов калькулирования, повысить ...

... ): по перевозке товаров; оплате труда; аренде; содержанию зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; рекламе; представительские расходы; другие аналогичные по назначению. Аудит расходов на продажу можно проводить в рамках следующих направлений проверки: 1. Оценка эффективности систем бухгалтерского учета и внутреннего контроля; 2. Проверка правильности ...

... затраты по ним списываются со счетов затрат на производство в дебет счета 90 «Продажи». Продукция, не подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 «Готовая продукция» не учитывается. 4. Организация синтетического и аналитического учета готовой продукции Синтетический учет готовой продукции может осуществляться в двух ...

... образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами непосредственно покупателям или посредническим организациям бесплатно и не подлежащих возврату. В бухгалтерском учете затраты на рекламу включаются в состав расходов на продажу без ограничений. Однако для целей налогообложения при определении налоговой базы по налогу на прибыль указанные расходы пр

0 комментариев