Навигация

1.2 Стадии бюджетного процесса

Конституция Российской Федерации отделяет местное самоуправление от государственной власти, однако признает публичную природу местной власти. Поэтому бюджетный процесс может выступать не только в качестве государственного управления, но и в качестве управления, осуществляемого местной властью в случае, если субъектом публичной власти выступают муниципальное образование и органы местного самоуправления.

Таким образом, бюджетный процесс отвечает всем перечисленным признакам и представляет собой разновидность государственного или местного управления. Поскольку "управление носит ярко выраженный циклический характер" [12], как отмечает Д.Н. Бахрах, к бюджетному процессу применимо понятие управленческого цикла.

В научной литературе существуют различные подходы к элементам управленческого цикла. Однако научная полемика возникает в основном по поводу начальной стадии управленческого цикла и его завершающей стадии. Надо заметить, что эта же неопределенность в количестве стадий касается и бюджетного процесса как управленческого цикла. Д.Н. Бахрах считает, что "в наиболее общем виде управленческий цикл может быть представлен как органическое единство трех стадий: 1) оценка ситуации или сбор и обработка информации; 2) подготовка и принятие решения; 3) организация исполнения". При этом, по его мнению, "контроль - не стадия цикла, а функция управления. Он может осуществляться на разных этапах управленческой деятельности"[13].

Ряд авторов, напротив, считают, что управленческая деятельность "состоит из решения, его реализации (исполнения) и контроля за реализацией". Классик менеджмента А. Файоль, раскрывая смысл административного управления, отмечает: "...управлять - значит предвидеть, организовывать, распоряжаться, координировать и контролировать" [14]. Е.Ю. Грачева считает, что стадиями процесса социального управления являются: 1) принятие управленческого решения; 2) исполнение управленческого решения; 3) проверка исполнения управленческого решения [15].

Очевидно, что без проверки исполнения решения, без контроля за исполнением управленческий цикл будет не полным. Безусловно, контроль является функцией управления и может присутствовать на всех стадиях управленческого цикла, однако он же является и завершающей стадией данного цикла. Следует заметить, что большинство авторов отмечают наличие контрольной стадии в бюджетном процессе, однако называют ее по-разному: "контроль за исполнением бюджета"[16], "утверждение отчетов об исполнении бюджета"[17]. Вызывает возражение точка зрения авторов, завершающих определение бюджетного процесса стадией исполнения [18].

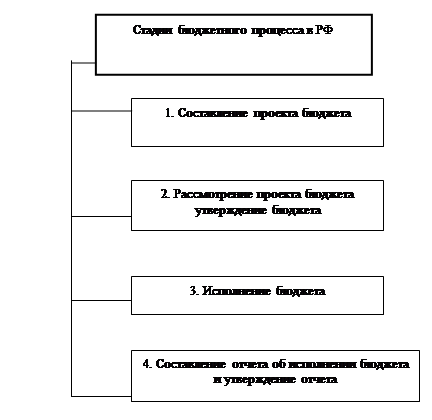

Бюджетный процесс как управленческий процесс состоит из следующих стадий: 1) составление проекта бюджета (стадия сбора информации); 2) рассмотрение и утверждение бюджета (стадия подготовки и принятия решения); 3) исполнение бюджета (стадия исполнения решения); 4) контроль за исполнением бюджета (стадия проверки исполнения решения). Законодательные (представительные) органы власти осуществляют принятие управленческого решения и контроль за его исполнением, а исполнительные органы осуществляют сбор информации и исполнение решения законодательного органа. Законодательные (представительные) органы выступают как управляющая система, а исполнительные органы как управляемая система. В управляемую систему также входят получатели бюджетных средств.

Бюджетный процесс представляет собой цикл, продолжительность которого, как отмечают специалисты, составляет чуть больше двух лет с момента составления проекта бюджета до момента утверждения отчета о его исполнении [19]. Этот срок в научной литературе принято называть бюджетным циклом. Помимо временных рамок бюджетный цикл имеет пространственные рамки. На уровне Российской Федерации его пространственные рамки определяются территорией всего государства, на уровне субъектов Российской Федерации - территорией соответствующего субъекта Федерации, на уровне муниципальных образований - территорией соответствующего муниципального образования. Бюджетный цикл имеет территорию осуществления и соответствующего управляющего субъекта (субъекта публичных финансов). Исходя из этого, можно сделать вывод, что каждый субъект публичных финансов - каждое муниципальное образование, каждый субъект Федерации и Российская Федерация - в целом осуществляет собственный бюджетный процесс.

Однако Бюджетный кодекс вкладывает в бюджетный процесс не столько управленческий, сколько процессуальный смысл и рассматривает бюджетный процесс как единую для всего государства деятельность, осуществляемую по единым процессуальным правилам. Бюджетный процесс определяется законодателем как "деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов...". Из смысла данного определения вытекает, что все органы государственной власти и все органы местного самоуправления участвуют в принятии всех бюджетов, тогда как на практике органы местного самоуправления конкретного муниципального образования принимают свой бюджет и не являются субъектом, принимающим управленческое решение, в отношении федерального бюджета или бюджета какого-либо субъекта Российской Федерации. В предметы ведения Российской Федерации входит принятие только федерального бюджета, а не нижестоящих бюджетов.

На наш взгляд, наличие доли процессуальных норм в бюджетном праве не изменяет управленческой природы бюджетного процесса. Бюджетный процесс в отличие от гражданского или уголовного процесса осуществляют субъекты, принимающее собственное управленческое решение, действующие от своего имени, а не от имени всего государства. В связи с этим определение бюджетного процесса возможно изложить в следующей редакции: бюджетный процесс - регламентируемая нормами права деятельность органов государственной власти Российской Федерации, субъектов Российской Федерации, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению соответствующих проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению соответствующих бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

ГЛАВА II. ПРИНЦИПЫ БЮДЖЕТНОГО ПРОЦЕССА В РФ

Похожие работы

... не нарушает принципа ежегодности бюджета и бюджетного процесса, так как годовые бюджеты принимаются в любом случае. & 2. Участники бюджетного процесса. В соответствии с Бюджетным кодексом Российской Федерации бюджетный процесс представляет собой регламентируемую нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по ...

... бюджетными средствами главных распорядителей бюджетных средств, распорядителей бюджетных средств, бюджетополучателей, уполномоченных банков, других участников бюджетного процесса. 2) Министерство финансов Российской Федерации осуществляет внутренний аудит главных распорядителей бюджетов, распорядителей бюджетов, бюджетополучателей. Оно может также осуществлять аудит бюджетов субъектов Российской ...

... последовательность стадий составления, рассмотрения, утверждения бюджета, исполнения бюджета, составления, рассмотрения и утверждения отчета об исполнении бюджета, остается неизменным. Основные задачи бюджетного процесса заключаются в следующем: выявление материальных и финансовых резервов государства; максимально приближенный к реальности расчет доходов бюджетов; максимально точный расчет ...

... бюджета, кредитные учреждения осуществляют на основании действующего законодательства и указаний финансовых органов. Исполнение расходной части бюджетов связано с использованием бюджетных средств. Средства, выделяемые из бюджета в процессе его исполнения для финансирования тех или иных расходов, называются бюджетными кредитами. Бюджетные кредиты выделяются (предоставляются) министерствам, ...

0 комментариев