Навигация

Аналіз прибутку та рентабельності

46369

знаков

22

таблицы

8

изображений

2.3 Аналіз прибутку та рентабельності

Аналіз обсягу випуску і реалізації продукції є частиною управлінського аналізу і здійснюється з метою обгрунтування управлінських рішень на підвищення ефективності виробництва.

Беззбитковий (критичний) обсяг продажів розраховується з рівняння, заснованого на рівності виручки від реалізації продукції і суми постійних і змінних витрат, що випливають з визначення беззбитковості:

![]()

де -![]() ціна одиниці продукції;

ціна одиниці продукції;

![]() - Кількість одиниць реалізованої продукції;

- Кількість одиниць реалізованої продукції;

![]() - Постійні витрати;

- Постійні витрати;

![]() - Змінні витрати у витратах на одиницю продукції.

- Змінні витрати у витратах на одиницю продукції.

Для визначення критичного обсягу продажів і запасу фінансової міцності підприємства проведемо аналіз витрат.

Таблиця 2.5

Структура витрат ЗАТ «Хмельницька Маслосирбаза»

| Вид витрат | Витрати | |||||

| 2008 рік | 2009 рік | 2010 рік | ||||

| Тис. грн.. | вага, % | Тис. грн.. | вага, % | Тис. грн.. | вага, % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Постійні витрати всього, в т.ч. | 5 773 | 31,9 | 7 480 | 33,2 | 10 010 | 32,8 |

| - ЗП персоналу | 4 050 | 22,4 | 5 346 | 23,7 | 7 200 | 23,6 |

| - Податок | 1 053 | 5,8 | 1 390 | 6,2 | 1 872 | 6,1 |

| - оренда складу та офісу | 228 | 1,3 | 252 | 1,1 | 276 | 0,9 |

| - комунальні платежі | 94 | 0,5 | 108 | 0,5 | 144 | 0,5 |

| - амортизація | 204 | 1,1 | 231 | 1,0 | 339 | 1,1 |

| - інші витрати | 144 | 0,8 | 153 | 0,7 | 179 | 0,6 |

| Перемінні витрати всього, в т.ч. | 12 344 | 68,1 | 15 056 | 66,8 | 20 470 | 67,2 |

| - собівартість товару | 9 194 | 50,7 | 10 496 | 46,6 | 12 910 | 42,4 |

| - транспортні витрати | 3 150 | 17,4 | 4 560 | 20,2 | 7 560 | 24,8 |

| Всього витрат | 18 117 | 100,0 | 22 536 | 100,0 | 30 480 | 100,0 |

Аналіз структури витрат підприємства показав, що найбільшу частку у витратах підприємства займають постійні витрати, але слід звернути увагу, що із зростанням товарообігу частка постійних витрат знижується.

У таблиці 2.6 проведемо аналіз динаміки витрат компанії.

Таблиця 2.6

Аналіз витрат за 2008-2010 роки

| Вид витрат | Витрати тис. грн | Динаміка | |||||||

| 2008 рік | 2009 рік | 2010 рік | 2009 – 2008 | 2010 – 2009 | 2010 – 2008 | ||||

| Тис. грн. | % | Тис. грн. | % | Тис. грн. | % | ||||

| Постійні витрати всього, в т.ч. | 5 773 | 7 468 | 10 010 | 1 695 | 29,4 | 2 542 | 34,0 | 4 237 | 73,4 |

| - ЗП персоналу | 4 050 | 5 346 | 7 200 | 1 296 | 32,0 | 1 854 | 34,7 | 3 150 | 77,8 |

| - Податок | 1 053 | 1 390 | 1 872 | 337 | 32,0 | 482 | 34,7 | 819 | 77,8 |

| - оренда складу та офісу | 228 | 240 | 276 | 12 | 5,3 | 36 | 15,0 | 48 | 21,1 |

| - комунальні платежі | 94 | 108 | 144 | 14 | 14,9 | 36 | 33,3 | 50 | 53,2 |

| - амортизація | 204 | 231 | 339 | 27 | 13,2 | 108 | 46,8 | 135 | 66,2 |

| - інші витрати | 144 | 153 | 179 | 9 | 6,3 | 26 | 17,0 | 35 | 24,3 |

| Перемінні витрати всього, в т.ч. | 12 344 | 15 056 | 20 470 | 2 712 | 22,0 | 5 414 | 36,0 | 8 126 | 65,8 |

| - собівартість товару | 9 194 | 10 496 | 12 910 | 1 302 | 14,2 | 2 414 | 23,0 | 3 716 | 40,4 |

| - транспортні витрати | 3 150 | 4 560 | 7 560 | 1 410 | 44,8 | 3 000 | 65,8 | 4 410 | 140,0 |

| Всього витрат | 18 117 | 22 524 | 30 480 | 4 407 | 24,3 | 7 956 | 35,3 | 12 363 | 68,2 |

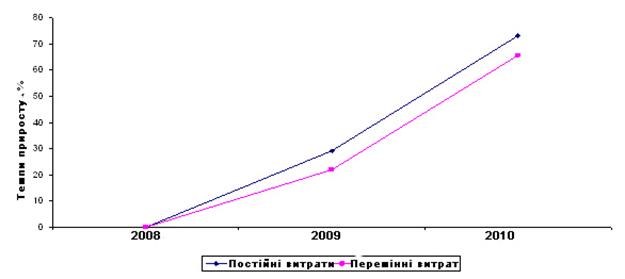

Рис. 2.4 Динаміка витрат підприємства

За аналізований період витрати підприємства виросли на 12 363 тис. грн., або на 68,2%, у тому числі постійні витрати зросли на 73,4%, а змінні на 65,8%.

Крім собівартості товару і заробітної плати персоналу з відрахуваннями, більшу частку в структурі витрат підприємства займають транспортні витрати, так за аналізований період вони зросли на 4 410 тис. грн., або на 140%.

Тому далі в таблиці 2.7 представимо аналіз транспортних витрат підприємства.

Таблиця 2.7

Транспортні витрати підприємства

| Вид витрат | Витрати, тис. грн. | Динаміка | |||||||

| 2008 рік | 2009 рік | 2010 рік | 2009 – 2008 | 2010 – 2009 | 2010 – 2008 | ||||

| абс. | % | абс. | % | абс. | % | ||||

| Кількість авто всього, в т.ч. | 7 | 8 | 12 | 1 | 14,3 | 4 | 50,0 | 5 | 71,4 |

| - газель | 6 | 7 | 11 | 1 | 16,7 | 4 | 57,1 | 5 | 83,3 |

| - рефрижерато | 1 | 1 | 1 | 0 | 0,0 | 0 | 0,0 | 0 | 0,0 |

| Відпрацьовані години всього, в т.ч. | 7 730 | 9 622 | 15 790 | 1 892 | 24,5 | 6 168 | 64,1 | 8 060 | 104,3 |

| - газель | 6 300 | 8 400 | 14 850 | 2 100 | 33,3 | 6 450 | 76,8 | 8 550 | 135,7 |

| - рефрижератор | 1 430 | 1 222 | 940 | -208 | -14,5 | -282 | -23,1 | -490 | -34,3 |

| Транспортні витрати всього, тис. грн., в т.ч. | 3 150 | 4 560 | 7 560 | 1 410 | 44,8 | 3 000 | 65,8 | 4 410 | 140,0 |

| - газель | 2 127 | 3 548 | 6 623 | 1 421 | 66,8 | 3 075 | 86,7 | 4 496 | 211,4 |

| - рефрижератор | 1 023 | 1 012 | 937 | -11 | -1,1 | -75 | -7,4 | -86 | -8,4 |

| Вартість 1 години роботи | |||||||||

| - газель | 338 | 422 | 446 | 85 | 25,1 | 24 | 5,6 | 108 | 32,1 |

| - рефрижератор | 715 | 828 | 997 | 113 | 15,8 | 169 | 20,4 | 281 | 39,3 |

Проведений аналіз показав, що кількість автотранспорту підприємстві неухильно зростає, що пояснюється зростанням обсягів продажів, але як негативний момент слід відзначити зростання вартості 1 години роботи автотранспорту.

Тому керівництву підприємства слід з метою підвищення ефективності товароруху розробити заходи щодо зниження транспортних витрат.

Одним з найбільш ефективних методів фінансового аналізу з метою оперативного і стратегічного планування служить операційний аналіз, званий також аналізом «Витрати - Обсяг - Прибуток», що відслідковує залежність фінансових результатів бізнесу від витрат і обсягів виробництва ( збуту).

Ключовими елементами операційного аналізу є: операційний важіль, поріг рентабельності і запас фінансової міцності підприємства.

Дія операційного (виробничого, господарського) важеля проявляється у тому, що будь-яка зміна виручки від реалізації завжди породжує більш сильна зміна прибутку.

У практичних розрахунках для визначення сили впливу операційного важеля застосовують відношення так званої валового доходу (результату від реалізації після відшкодування змінних витрат) до прибутку. Валовий дохід являє собою різницю між виручкою від реалізації і змінними витратами. Цей показник в економічній літературі позначається також як сума покриття. Бажано, щоб валового доходу вистачало не тільки на покриття постійних витрат, але і на формування прибутку.

| Сила дії | = | Валовий дохід |

| операційного ричага | Прибуток |

Поріг рентабельності - це така виручка від реалізації, при якій підприємство вже не має збитків, але ще не має і прибутків. Валовий дохід в точності вистачає на покриття постійних витрат, і прибуток дорівнює нулю.

| Поріг | = | Постійні | : | Валовий дохід в відносному |

| рентабельності | витрати | визначені до виручки |

| Запас фінансової | = | Виручка від | - | Поріг |

| міцності | реализації | рентабельності |

Зробимо розрахунок запасу фінансової міцності для підприємства за 2008-2010 рр..

Таблиця 2.8

Аналіз прибутку, рентабельності і запасу фінансової міцності підприємства

| Показник | Значення показників | Динаміка показників | |||||||

| 2008 рік | 2009 рік | 2010 рік | 2009 – 2008 | 2010 – 2009 | 2010 – 2008 | ||||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | ||||

| Товарообіг, тис. грн. | 22 985 | 26 239 | 32 274 | 3 254 | 14,2 | 6 035 | 23,0 | 9 289 | 40,4 |

| Перемінні витрати, тис. грн. | 12 344 | 15 056 | 20 470 | 2 712 | 22,0 | 5 414 | 36,0 | 8 126 | 65,8 |

| Валовий дохід, тис. грн. | 10 641 | 11 183 | 11 804 | 543 | 5,1 | 621 | 5,6 | 1 164 | 10,9 |

| Валовий дохід відносно виручки | 0,46 | 0,43 | 0,37 | -0,04 | -7,9 | -0,06 | -14,2 | -0,10 | -21,0 |

| Постійні витрати, тис. Грн.. | 5 773 | 7 468 | 10 010 | 1 695 | 29,4 | 2 542 | 34,0 | 4 237 | 73,4 |

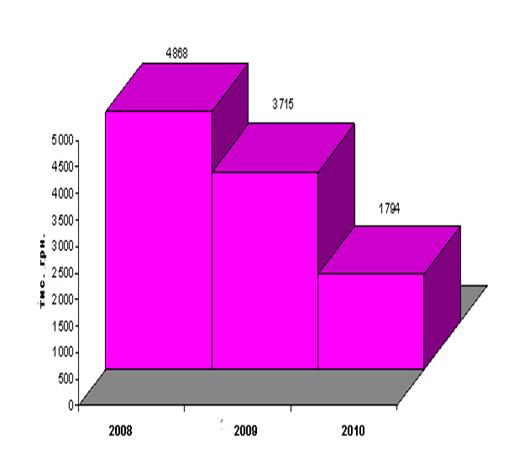

| Валовий прибуток, тис. грн. | 4 868 | 3 715 | 1 794 | -1152 | -23,7 | -1921 | -51,7 | -3 073 | -63,1 |

| Рентабельність діяльності, % | 26,9 | 16,5 | 5,9 | -10 | - | -11 | - | -21 | - |

| Сила дії операційного ричага | 2,2 | 3,0 | 6,6 | 0,8 | 37,7 | 3,6 | 118,6 | 4,4 | 200,9 |

| Поріг рентабельності, тис. грн. | 12 470 | 17 522 | 27 368 | 5 052 | 40,5 | 9 846 | 56,2 | 14 898 | 119,5 |

| Запас фінансової міцності, тис. грн. | 10 515 | 8 717 | 4 906 | -1797 | -17,1 | -3811 | -43,7 | -5 609 | -53,3 |

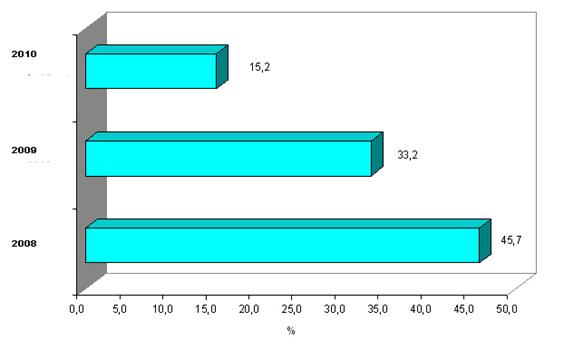

| % запасу фінансової міцності | 45,7 | 33,2 | 15,2 | -12,5 | -27,4 | -18,0 | -54,2 | -30,5 | -66,8 |

Рис. 2.5. Валовий прибуток підприємства

Рис. 2.6. Запас фінансової міцності підприємства

Запас фінансової міцності підприємства має стійку тенденцію зниження і склав у 2008 році 10 515 тис. грн., що відповідає 45,7%, в 2010 році запас фінансової міцності значно знизився і склав 4 906 тис. грн., що відповідає 15,2%.

Це означає, що підприємство в 2008 році здатне було витримати 46-процентне зниження товарообігу без серйозної загрози для свого фінансового становища, а в 2010 році лише 15-відсоткове зниження.

Дана ситуація свідчить про зниження ефективності діяльності підприємства, що ще раз підтверджує необхідність розробки заходів щодо підвищення ефективності товароруху.

РОЗДІЛ 3. УДОСКОНАЛЕННЯ ЕФЕКТИВНОСТІ ТОВАРОПРОСУВАННЯ

На сьогоднішній момент ЗАТ «Хмельницька маслосирбаза» здійснює лише оптову торгівлю.

Щоб удосконалити ефективність товаропросування пропонується розширити канали товароруху і відкрити два роздрібних магазини (один в м. Хмельницькому і один в м. Києві), які будуть реалізовувати продукцію підприємства під власним брендом.

Основним чинником конкурентоспроможності даних роздрібних магазинів буде їх цінова політика, тобто ціни будуть встановлювати нижче, ніж в інших магазинах, які торгують аналогічною продукцією.

Для визначення обсягів продажів у таблиці 3.1 проведемо аналіз попиту на продукцію в роздрібних магазинах, виходячи із замовлень, що надходять в оптовий відділ за останні 3 місяці.

Таблиця 3.1

Аналіз попиту на продукцію

| Роздрібний магазин | Попит на продукцію, тс. грн. | |||

| вероесень | жовтень | листопад | в середньому | |

| М. Хмельницький | ||||

| Сезон | 368 | 324 | 486 | 392,7 |

| Петровський | 346 | 298 | 459 | 367,7 |

| Ромашка | 422 | 386 | 511 | 439,7 |

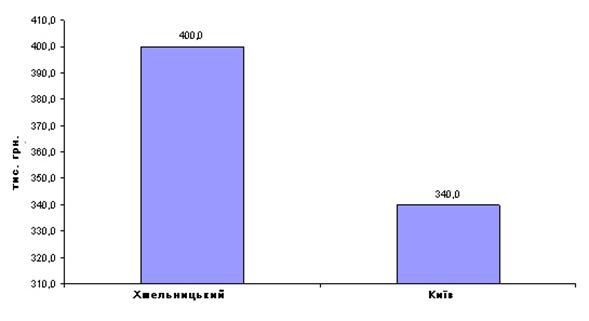

| в середньому по роздрібних магазинам в місяць | 378,7 | 336,0 | 485,3 | 400,0 |

| М. Київ | ||||

| Сезон | 313 | 275 | 413 | 333,8 |

| Петровський | 294 | 253 | 390 | 312,5 |

| Ромашка | 359 | 328 | 434 | 373,7 |

| в середньому по роздрібних магазинам в місяць | 321,9 | 285,6 | 412,5 | 340,0 |

Рис.3.1 Середньомісячний обсяг попиту на продукцію одним роздрібним підприємством

Підприємства роздрібної торгівлі міста роблять націнку на оптові ціни в середньому від 30 до 35%, з метою підвищення конкурентоспроможності нових роздрібних відділів та закріплення їх на ринку, пропонується встановити націнку на 10% нижче, ніж у конкурентів (тобто з урахуванням закупівельних цін компанії націнка 26% на продукцію підприємства).

Таким чином, виручка від реалізації роздрібного відділу в м. Хмельницького складе 384 тис. грн. на місяць (4608 тис.грн. в рік), а по м. Київ - 326 тис. грн. на місяць (3912 тис.грн. в рік).

Впровадження даних заходів зажадає вкладення капітальних витрат на придбання обладнання, величина яких представлена в табл. 3.2.

Таблиця 3.2

Капітальні витрати проекту

| Вид обладнання | К-ть, од. | Ціна одиниці, тис. грн. | Вартість, тис. грн. |

| Холодильники | 2 | 42 | 84 |

| Холодильники-вітрини | 4 | 34 | 136 |

| Касові апарати | 2 | 12 | 24 |

| Всього | - | - | 244 |

Таким чином, капітальні витрати проекту складуть 244 тис. грн., Грошові кошти на придбання обладнання планується брати з накопиченого прибутку підприємства.

Так само впровадження даного проекту потребує залучення умовно-постійних витрат на оплату праці працівників. Планується набрати чотирьох продавців-касирів. Так ми плануємо орендувати роздрібні відділи у великих магазинах, то найм допоміжного персоналу не потрібно, тому що його послуги входять у вартість оренди торгових площ.

У таблиці 3.3 представимо величину умовно-постійних витрат.

Таблиця 3.3

Умовно-постійні витрати проекту (тис. грн.)

| Показник | В місяць | В рік |

| Оренда торгових площ | 33 | 396 |

| ЗП персоналу | 48 | 576 |

| Податок | 12 | 150 |

| Амортизація | 2 | 24 |

| Всього | 96 | 1 146 |

Знаючи обсяг виручки від реалізації і величину витрат у таблиці 3.4 представимо показники ефективності відкриття роздрібних відділів.

Таблиця 3.4

Показники діяльності роздрібних відділів

| Показник | Значення показника |

| Капітальні вкладення, тис. Грн.. | 244 |

| Виручка від реалізації, тис. Грн.. | 8 520 |

| Затрати всього, в т.ч. | 7 832 |

| - умовно-постійні | 1 146 |

| - умовно-перемінні | 6 686 |

| Валовий прибуток, тис. грн. | 1 834 |

| Рентабельність діяльності, % | 23,4 |

| Строк окупності, місяців | 1,6 |

Отже, за перший рік реалізації відкриття роздрібних відділів дозволить підвищити прибуток підприємства на 1 834 тис. грн.

У таблиці 3.5 представимо показники ефективності заходу.

Таблиця 3.5

Економічна ефективність заходу

| Показник | До впровадження заходу | Після впровадження заходу | Динаміка | |

| абс. | відн. | |||

| Товарообіг, тис. грн. | 32 274 | 40 794 | 8 520 | 26,4 |

| Перемінні витрати, тис. грн. | 20 470 | 27 155 | 6 686 | 32,7 |

| Валовий дохід, тис. грн. | 11 804 | 13 639 | 1 834 | 15,5 |

| Валовий дохід у відносному вираженні до виручки | 0,37 | 0,33 | -0,03 | -8,6 |

| Постійні витрати, тис. грн. | 10 010 | 11 156 | 1 146 | 11,5 |

| Валовий прибуток, тис. Грн.. | 1 794 | 2 482 | 688 | 38,3 |

| Рентабельність діяльності, % | 5,9 | 6,5 | 0,6 | 10,1 |

| Сила впливу операційного важеля | 6,6 | 5,5 | -1,1 | -16,5 |

| Поріг рентабельності, тис. грн. | 27 368 | 33 369 | 6 001 | 21,9 |

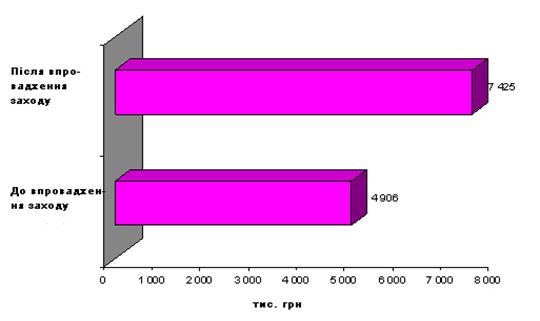

| Запас фінансової міцності, тис. грн. | 4 906 | 7 425 | 2 519 | 51,3 |

| % запасу фінансової міцності | 15,2 | 18,2 | 3,0 | 19,7 |

Рис. 3.2. Запас фінансової міцності підприємства

Таким чином, впровадження даного заходу призведе до збільшення валового прибутку підприємства на 688 тис. грн., або на 38,3%, а запас фінансової міцності підприємства складе 18,1%, проти 15,2% до впровадження заходу. Рентабельність діяльності при цьому зросте на 0,6% і складе 6,5%, проект при цьому окупиться за 1,6 місяця.

Отже, ефективність впровадження пропозиції доведена.

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

Основною метою даної роботи є розробка заходів щодо вдосконалення товаропросування ЗАТ «Хмельницька маслосирбаза».

Для досягнення поставленої мети в роботі проведено аналіз існуючої системи товаропросування в ході якого виявлено такі результати:

- ситуація свідчить про зниження ефективності діяльності підприємства, що ще раз підтверджує необхідність розробки заходів щодо підвищення ефективності товароруху.

- проведений у розділі 2 аналіз показав, що на підприємстві спостерігається стійка динаміка зростання товарообігу в м. Хмельницькому. Як вже зазначалося, доставка продукції проводиться зі складів у місті Хмельницькому.

У даній роботі пропонується розширити канали товаропросування і відкрити два роздрібних магазини (один в м. Хмельницький і один в м. Києві), які будуть реалізовувати продукцію підприємства під власним брендом.

Основним чинником конкурентоспроможності даних роздрібних магазинів буде їх цінова політика, тобто ціни будуть встановлювати нижче, ніж в інших магазинах, які торгують аналогічною продукцією.

Підприємства роздрібної торгівлі міста роблять націнку на оптові ціни в середньому від 30 до 35%, з метою підвищення конкурентоспроможності нових роздрібних відділів та закріплення їх на ринку, пропонується встановити націнку на 10% нижче, ніж у конкурентів (тобто з урахуванням закупівельних цін компанії націнка 26% на продукцію підприємства).

Таким чином, виручка від реалізації роздрібного відділу в м. Хмельницьку складе 384 тис. грн. на місяць (4608 тис.грн. в рік), а по м. Київ - 326 тис. грн. на місяць (3912 тис.грн. в рік).

Капітальні витрати проекту складуть 244 тис. грн., Грошові кошти на придбання обладнання планується брати з накопиченого прибутку підприємства.

Так само впровадження даного проекту потребує залучення умовно-постійних витрат на оплату праці працівників. Планується набрати чотирьох продавців-касирів. Так ми плануємо орендувати роздрібні відділи у великих магазинах, то найм допоміжного персоналу не потрібно, тому що його послуги входять у вартість оренди торгових площ.

Впровадження даного заходу призведе до збільшення валового прибутку на 688 тис. грн., або на 38,3%, а запас фінансової міцності компанії складе 18,1%, проти 15,2% до впровадження заходу. Рентабельність діяльності при цьому зросте на 0,6% і складе 6,5%, проект при цьому окупиться за 1,6 місяця.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

Література

1. Алексеева М.М. Планирование деятельности фирмы: учебно-методическое пособие / М.М. Алексеева. – М.: Финансы и статистика, 2006. –248с.

2. Артеменко В.Г., Беллендир М.В. Финансовый анализ: учебное пособие / В.Г. Аременко, М.В. Белендир. – М.: БЕК, 2004. –146с.

3. Архипов В.Е. Принципы эффективного менеджмента и маркетинга. / В.Е. Архипов. – М.: Инфра-М, 2004. – 346 с.

4. Баканов М.И., Шеремет А.Д. Теория экономического анализа / М.И. Баканов, А.Д. Шеремет – М.: Финансы и статистика, 2003. – 276с.

5. Балабанов И.Т. Основы финансового менеджмента / И.Т. Балабанов – М.: Финансы и статистика, 2006. – 384 с.

6. Беляевский И.К. Маркетинговое исследование: информация, анализ, прогноз: Учебное пособие. / И.К. Белявский – М.: Финансы и статистика, 2005. – 520 с.

7. Березин И.С. Маркетинг и исследование рынка. / И.С. Березин. – М.: Русская Деловая Литература, 2003. – 380 с.

8. Богатин Ю.В. Оценка эффективности бизнеса и инвестиций. Учеб. Пособие для вузов. / Ю.В. Богатин. – М.: Финансы, ЮНИТИ – ДАМА, 2003. – 286 с.

9. Виноградова С.Н. Организация и технологии торговли. / С.Н. Виноградова — Мн.: Новое знание, 2004. – 8 - 440 с.

10. Герчикова И.Н. Менеджмент: Учебник. / И.Н. Герчикова. – М.: Банки и биржи, ЮНИТИ, 2001. – 562 с.

11. Горемыкин В.А., Бугулов Э.Р., Богомолов А.Ю. Планирование на предприятии / В.А. Горемыкин, Э.Р. Бугулов. – М.: Рилант, 2000. – 328с.

12. Донцова Л.В., Никифорова Н.А. Анализ годовой бухгалтерской отчетности / Л.В. Донцова, Н.А. Никифоров. – М.: ДИС, 2003. – 216с.

13. Дорошев В.И. Введение в теорию маркетинга: Учебное пособие. / В.И. Дорошев. – М.: ИНФРА-М, 2005. – 424 с.

14. Дуровин А.П. Маркетинг предпринимательской деятельности. / А.П. Дуровин. – Мн.: Новое знание, 2004. – 740 с.

15. Задачи финансового менеджмента /Под ред. Л.А. Муравья, В.А. Яковлева. – М.: Финансы, 2004. – 258 с.

16. Ильин А.И., Синица Л.М. Планирование на предприятии: Учебное пособие в 2 ч. Ч. 2. Тактическое планирование / под общ. ред. А.И.Ильина. – Мн.: ООО «Новое знание», 2007. – 416с.

17. Ириков В.А., Ириков И.В. Технология финансово-экономического планирования на фирме / В.А. Ириков, И.В. Ириков. – М.: Финансы и статистика, 2001. – 248 с.

18. Ковалев А.И., Войленко В.В. Маркетинговый анализ. – М.: ИНФРА-М, 2005. – 285 с.

19. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия / А.И. Ковалев, В.П. Привалов. – М.: ЗАО «Центр экономики и маркетинга», 2003. – 483с.

20. Ковалев В.В. Введение в финансовый менеджмент / В.В. Ковалев. – М.: Финансы и статистика, 2004. – 514с.

21. Котлер Ф. Основы маркетинга. Пер. с англ. / Ф. Котлер. – М.: Прогресс, 2000. – 720 с.

22. Крейнина М.Н. Финансовый менеджмент / М.Н. Крейнина. – М.: ДИС, 2003. – 319с.

23. Мамедов О. Современная экономика / О. Мамедов. – М.:, ИНФРА-М, 2006. – 612с.

24. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ / Э.А. Маркарьян, Г.П. Герасименко – М.: ПРИОР, 2005. – 246с.

25. Основы экономической теории: учебное пособие /Под ред. Камаева В.Д. – М.: ИНФРА-М, 2004. – 395с.

26. Пиндайк Р. Рубинфельд Д. Микроэкономика: Сокр. пер. с англ./Научн. ред. В.Т. Борисович, В.М. Полтерович, В.И. Данилов и др. – М.: Дело, 2002. – 245с.

27. Рябова Р.И., Иванова О.В. Состав затрат, включаемых в себестоимость продукции, с комментариями и бухгалтерскими проводками / Р.И. Рябова, О.В. Иванова. – М.:, Финансы и статистика, 2005. – 456с.

28. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. / Г.В. Савицкая. – Мн.: Новое знание, 2004. – 704 с.

29. Стоянова Е.С. Штерн М.Г. Финансовый менеджмент для практиков / Е.С. Стоянова, М.Г. Штерн. – М.: Перспектива, 2007. – 668 с.

30. Теория и практика бизнеса: Учебно-практическое пособие. – М.: Русская Деловая Литература, 2002. – 320с.

31. Уткина Э.А. Маркетинг. / Э.А. Уткина. – М.: Ассоциация авторов и издателей «ТАНДЕМ» Изд-во ЭКМОС, 2000. – 390 с.

32. Финансовое управление компанией / Под ред. Е.В. Кузнецовой. – М.: Дашков и К0, 2007. – 247 с.

33. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий / А.Д. Шеремет, Р.С. Сайфулин. – М.: ИНФРА – М, 2002. – 315с.

34. Экономика предприятия: Учебник / под ред. Проф. Волкова О.И. – М.: ИНФРА-М, 2003. – 416с.

Періодичні видання

35. Герчикова И.Н. Методика проведения маркетинговых исследований. / И.Н. Герчикова. // Маркетинг. – 2006. – №3. – с.31-42

36. Графов А.В. Оценка финансово-экономического состояния предприятия / А.В. Графов // Финансы. – 2005. – № 7. – с.12-15

37. Карпов В. Маркетинговое исследование рынка. / В. Карпов. // Маркетинг. – 2004. – № 2. – с.78-88

38. Купчина Л.А. Анализ финансовой деятельности / Л.А. Купчина // Бухгалтерский учет. –2008. – № 2. – с.7-13

Похожие работы

... і ресурси та діяльність самого підприємства – репутація та якість виробів, задоволеність споживачів, та попит на продукцію, яку виготовляє підприємство. 4. Шляхи удосконалення методів збуту на підприємстві ВАТ «ТерА» 4.1 Пропозиції по удосконаленню збутової діяльності ВАТ «ТерА» Збут слід розглядати в якості найважливішого інструменту маркетингової діяльності, на якому грунтується ...

... покупця (Спп). Визначаються як відношення сумарних витрат (Ссум) до кількості постійних покупців, що здійснюють регулярні покупки через сайт (Чрп): 7. Міжнародна комерційна діяльність посередницьких підприємств 7.1 Загальна характеристика міжнародного посередництва У прагматичному значенні міжнародну підприємницьку діяльність можна трактувати як діяльність, що передбачає науково-технічну, ...

... необхідно коригувати діючі маркетингові плани; ці пропозиції необхідно враховувати при складанні майбутніх планів. Результати ревізії маркетингу з розробленими рекомендаціями щодо вдосконалення подальшої маркетингової діяльності підприємства з урахуванням змін у маркетинговому середовищі подають вищому керівництву. Рішення щодо прийняття необхідних заходів затверджує рада директорів підприємства. ...

... систем мотивації праці, необхідно приділити увагу модернізації виробничих процесів. Та застосуванню новітніх технологій. Розділ 3. Шляхи підвищення ефективності застосування сучасних систем мотивації персоналу 3.1 Удосконалення систем мотивації в підприємстві та шляхи застосування найефективніших систем мотивації Основна категорія працівників ресторанного господарства – кухарі, офіціанти, ...

0 комментариев