Навигация

Методы определения таможенной стоимости товаров

45586

знаков

0

таблиц

0

изображений

Введение

Актуальность темы курсовой работы заключается в том, что таможенная стоимость товаров играет значительную роль в сфере государственного регулирования внешнеэкономической деятельности (ВЭД). Она используется в качестве базы для исчисления таможенных платежей, рассчитываемых по адвалорным ставкам, а также служит исходной величиной для формирования информации о стоимостном объеме внешней торговли. Контроль таможенной стоимости товаров и таможенная оценка являются одними из наиболее значимых видов деятельности таможенных органов государств-членов таможенного союза.

Практическое применение таможенных тарифов, эффективность мер тарифного регулирования, их согласованность и соответствие международным нормам и правилам, а также реальный уровень тарифного обложения во многом предопределяется теми правилами, которые устанавливают порядок исчисления базы таможенных пошлин и других таможенных платежей, т. е. зависят от той стоимости товара, которая используется в качестве базы налогового обложения.

Основной целью курсовой работы является исследование методов определения таможенной стоимости и порядка их применения.

В соответствии с данной целью в исследовании были поставлены следующие задачи:

1. Дать определение понятию таможенной стоимости .

2. Охарактеризовать систему методов определения таможенной стоимости.

3. Раскрыть сущность каждого метода (по стоимости сделки с ввозимыми товарами, идентичными товарами, однородными товарами, вычитания стоимости, сложения стоимости и резервный метод).

Глава 1. Понятие и содержание таможенной стоимости

Правовую базу таможенного союза по вопросам таможенной стоимости составляют:

- Соглашение об определении таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза, от 25.01.2008 (далее - Соглашение);

- Таможенный кодекс таможенного союза (далее - ТК ТС);

- решения Комиссии таможенного союза.

Система определения таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза, установлена Соглашением. Указанное Соглашение вступило в силу с момента вступления в силу ТК ТС.

Ранее в Республике Беларусь система определения таможенной стоимости товаров, ввозимых на таможенную территорию Республики Беларусь, была установлена Законом Республики Беларусь от 03.02.1993 № 2151-XII "О Таможенном тарифе" (далее - Закон).

В целом нормы Соглашения аналогичны нормам, установленным Законом. Вместе с тем существуют некоторые незначительные отличия норм Соглашения от норм, установленных Законом. Так, например, в соответствии со статьей 2 Соглашения лицу, декларирующему товары, предоставлена возможность проводить консультации с таможенными органами в случае невозможности определения таможенной стоимости ввозимых товаров по стоимости сделки с ними с целью обоснованного выбора стоимостной основы для определения таможенной стоимости ввозимых товаров, отвечающей статьям 6 или 7 Соглашения (метод по цене сделки с идентичным товаром или метод по цене сделки с однородным товаром). В процессе консультаций таможенный орган и лицо, декларирующее товары, могут обмениваться имеющейся у них информацией.

Главой 8 ТК ТС установлены общие нормы по вопросам таможенной стоимости, в том числе в отношении декларирования, контроля и корректировки таможенной стоимости товаров:

- статья 64 - общие положения о таможенной стоимости товаров;

- статья 65 - декларирование таможенной стоимости товаров;

- статья 66 - контроль таможенной стоимости товаров;

- статья 67 - решение в отношении таможенной стоимости товаров;

- статья 68 - корректировка таможенной стоимости товаров;

- статья 69 - проведение дополнительной проверки.

В соответствии с ТК ТС установление конкретных норм и порядков по вопросам декларирования, контроля и корректировки таможенной стоимости товаров отнесено к компетенции Комиссии таможенного союза.

Проект решения Комиссии таможенного союза "О Порядках декларирования, контроля и корректировки таможенной стоимости товаров" разработан экспертами государств - членов таможенного союза. До вступления в силу указанного решения Комиссии таможенного союза применяется законодательство Республики Беларусь, в частности:

- декларирование таможенной стоимости товаров осуществляется в соответствии с Инструкцией о порядке и условиях заявления таможенной стоимости товара, ввозимого на таможенную территорию Республики Беларусь, утвержденной Постановлением Государственного таможенного комитета Республики Беларусь от 25.07.2008 № 60;

- контроль таможенной стоимости, в том числе проведение дополнительной проверки, осуществляется в соответствии с Положением о порядке применения системы определения таможенной стоимости товара, ввозимого на таможенную территорию Республики Беларусь, и контроля за правильностью определения такой стоимости, утвержденным Постановлением Совета Министров Республики Беларусь от 29.08.2008 № 1246 (далее - Постановление № 1246).

При применении законодательства Республики Беларусь по вопросам таможенной стоимости необходимо учитывать следующие положения ТК ТС, отличающиеся от норм законодательства Республики Беларусь.

1. В соответствии со статьей 64 ТК ТС при изменении таможенной процедуры таможенной стоимостью товаров является таможенная стоимость товаров, определенная на день принятия таможенным органом таможенной декларации при их первом помещении под таможенную процедуру после фактического пересечения ими таможенной границы, если иное не установлено таможенным законодательством таможенного союза. Данная норма аналогична положениям пункта 2 Положения № 1246.

Вместе с тем статьей 238 ТК ТС установлены особенности определения таможенной стоимости товаров после их хранения на таможенном складе при их помещении под таможенную процедуру выпуска для внутреннего потребления. В данном случае таможенная стоимость товаров определяется на день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру выпуска для внутреннего потребления, как если бы они в этот день были ввезены на таможенную территорию таможенного союза.

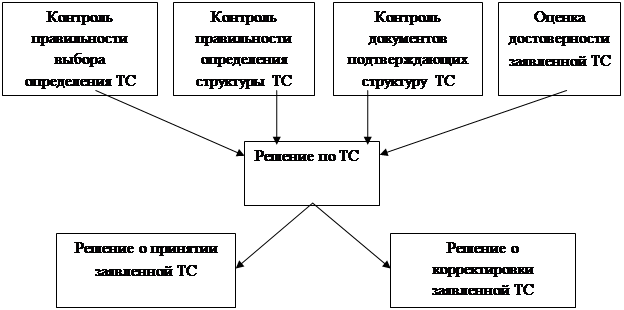

2. Статьей 67 ТК ТС установлены следующие виды решений таможенного органа в отношении заявленной таможенной стоимости товаров:

- решение о принятии заявленной таможенной стоимости товаров;

- решение о корректировке заявленной таможенной стоимости товаров.

Кроме этого, ТК ТС вводится такое понятие, как "проведение дополнительной проверки", которое по своей сути аналогично процедуре уточнения таможенной стоимости. Решение о проведении дополнительной проверки вынесено за рамки решений по таможенной стоимости. После проведения дополнительной проверки таможенным органом выносится одно из вышеуказанных решений либо о принятии, либо о корректировке заявленной таможенной стоимости товаров.

Решение об отказе в принятии таможенной стоимости отсутствует в ТК ТС, поэтому соответствующие нормы законодательства Республики Беларусь не подлежат применению.

3. В соответствии со статьей 64 ТК ТС таможенная стоимость товаров, вывозимых с таможенной территории таможенного союза, определяется в соответствии с законодательством государства - члена таможенного союза, таможенному органу которого производится таможенное декларирование товаров. В этой связи в случае декларирования вывозимых товаров в Республике Беларусь их таможенная стоимость должна определяться в соответствии с Указом Президента Республики Беларусь от 31.07.2006 № 474 "О порядке определения таможенной стоимости товаров", а также Постановлением Государственного таможенного комитета Республики Беларусь от 12.10.2006 № 96 "О таможенной стоимости товаров, вывозимых с территории Республики Беларусь, и внесении дополнений и изменения в приказ Государственного таможенного комитета Республики Беларусь от 10 февраля 1999 г. № 56-ОД".

4. Статьями 246 и 271 ТК ТС определено, что особенности определения таможенной стоимости отходов, образовавшихся в результате переработки иностранных товаров, помещенных под таможенные процедуры переработки на таможенной территории, или переработки для внутреннего потребления, устанавливаются решением Комиссии таможенного союза. В отношении особенностей определения таможенной стоимости таких отходов до настоящего времени соответствующее решение Комиссии таможенного союза не принято. До вступления в силу указанного решения Комиссии таможенного союза применяются положения Указа Президента Республики Беларусь от 04.09.2007 № 399 "Об определении таможенной стоимости товаров, неизбежно образующихся при получении продуктов переработки".

Использованная в Таможенном Союзе (далее ТС) система определения таможенной стоимости товаров основывается на общих принципах таможенной оценки, принятых в международной практике, и распространяется на товары, ввозимые на таможенную территорию ТС.

Общими принципами определения таможенной стоимости, принятыми в международной практике, являются:

- процедура таможенной стоимости должна основываться на справедливой, единообразной и беспристрастной системе, которая предотвращает использование произвольной и фиктивной стоимости;

- основой для определения таможенной стоимости товаров должна быть в максимально возможной степени цена сделки с оцениваемыми товарами;

- таможенная стоимость должна базироваться на данных, совместимых с коммерческой практикой;

- процедура определения таможенной стоимости товаров должна быть общеприменимой без различий в отношении участников сделки;

-процедура определения таможенной стоимости не должна использоваться для борьбы с демпингом.

Таможенная стоимость товара – стоимость товара, определяемая в соответствии с «Соглашением об определении таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза» от 25.01.2008г, используемая при обложении товара таможенной пошлиной, ведении таможенной статистики внешней торговли и специальной таможенной статистики, а также применении иных мер государственного регулирования внешнеторговой деятельности, связанной со стоимостью товара, включая осуществление валютного контроля.

Система определения таможенной стоимости товара основывается на общих принципах таможенной оценки, принятых в международной практике, и распространяется на товары, ввозимые на таможенную территорию таможенного союза. Таможенная стоимость товара заявляется декларантом таможенному органу таможенного союза при перемещении через таможенную границу таможенного союза. Ее определение декларантом производится согласно методам определения таможенной стоимости товаров, установленным Соглашением от 25.01.2008г. Порядок и условия заявления таможенной стоимости ввозимых товаров, а также форма таможенной декларации устанавливается решением Комиссии таможенного союза. Контроль таможенной стоимости товара осуществляется таможенным органом в рамках проведения таможенного контроля. Информация, представляемая декларантом при заявлении таможенной стоимости товара, может использоваться таможенным органом исключительно в таможенных целях и не может передаваться третьим лицам, включая иные государственные органы, без специального разрешения декларанта.

Таможенная стоимость (таможенная оценка) товара это цена сделки, фактически уплаченная или подлежащая уплате за товар на момент пересечения таможенной границы таможенного союза. Система определения таможенная стоимость товара используется для целей:

1) обложения товаров пошлиной;

2) внешнеэкономической и таможенной статистики;

3) применения иных мер государственного регулирования внешнеторговой деятельности, связанной со стоимостью товара, включая осуществление валютного контроля.

Таким образом, таможенной стоимостью товаров, ввозимых на таможенную территорию таможенного союза, является стоимость сделки, то есть цена, фактически уплаченная или подлежащая уплате за товары при их продаже на экспорт.

таможенный стоимость сбор пошлина

Глава 2. Методы определения таможенной стоимости

Определение таможенной стоимости товара, ввозимого на таможенную территорию таможенного союза, производится путем применения следующих методов:

по цене сделки с ввозимым товаром;

по цене сделки с идентичным товаром;

по цене сделки с однородным товаром;

на основе вычитания стоимости;

на основе сложения стоимости;

резервного метода.

Этот перечень установлен "Соглашением об определении таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза" от 25 января 2008г. В соответствии с указанным Соглашением определен порядок применения системы определения таможенной стоимости товара, ввозимого на таможенную территорию ТС.

Основным методом определения таможенной стоимости товара является метод по цене сделки с ввозимым товаром.

В случае, невозможности применения основного метода определения таможенной стоимости товара, последовательно применяются другие методы. При этом каждый последующий метод применяется, если таможенная стоимость товара не может быть определена путем применения предыдущего метода.

По заявлению декларанта методы на основе вычитания стоимости и на основе сложения стоимости применяются в обратной последовательности.

Информация для определения таможенной стоимости путем применения какого-либо вида из перечисленных методов должна быть подготовлена способом, соответствующим принципам бухгалтерского учета принятом в ТС.

При таможенном оформлении товаров, ранее помещённых под одну из таможенных процедур, его таможенная стоимость повторно не определяется. За таможенную стоимость такого товара и метод определения его таможенной стоимости соответственно принимается таможенная стоимость товара и метод определения таможенной стоимости товара, принятые таможенным органом при помещении таких товаров под первую таможенную процедуру, при помещении под которую таможенная стоимость определялась после его последнего ввоза на таможенную территорию страны.

Указанные положения применяются при условии, что на момент таможенного оформления отсутствуют сведения о неверном определении таможенной стоимости товара при помещении под первую таможенную процедуру после его последнего ввоза на таможенную территорию Республики Беларусь.

Похожие работы

... усилий на тех целевых сегментах рынка, где ему легче добиться устойчивого конкурентного преимущества и выявить те сегменты, в которых стратегически рационально прекратить расходование ресурсов. 2. Закон Российской Федерации «О таможенном тарифе» и методы определения таможенной стоимости товаров. 2.1. Общие положения Закона РФ «О таможенном тарифе». Настоящий Закон устанавливает порядок ...

... по линии таможенных органов возникают уже в ходе таможенного оформления с использованием нормативных документов на практике. Так, для Томской таможни была актуальна проблема определения таможенной стоимости бывшего в употреблении оборудования Сибирского химического комбината при его экспорте. Высокотоннажные изделия электротехнической промышленности (мощные трансформаторы и электродвигатели, ...

... внешнеторговых сделок и расчетов банков по ним, в соответствии с законодательными актами России. Решение задач по определению таможенной стоимости товаров Таможенная стоимость (ТС) товаров используется для исчисления таможенных платежей для применения мер государственного регулирования внешнеэкономических отношений. Существует унифицированный документ для таможенных целей, ...

... с отражением необходимых записей в соответствующих документах производились должностными лицами таможенных постов самостоятельно[18]. Глава 3. Перспективы применения индикаторов риска в системе контроля таможенной стоимости на примере ДВТУ Целью системы управления рисками, концепция которой утверждена приказом ГТК России №1069 от 26.09.2003 г., является создание современной системы ...

0 комментариев