Навигация

Проблемы определения таможенной стоимости

73966

знаков

0

таблиц

0

изображений

1. Введение

Ни одна страна, какой бы крупной и самообеспеченной важнейшими ресурсами она ни была, не может изолированно существовать в рамках мирового пространства. На протяжении веков народы, активно участвовавшие в международном разделении труда, неизменно выигрывали в развитии экономики и культуры в сравнении с теми, что такой активности не проявляли. Это положение тем более очевидно в наше время, когда решающими ресурсами являются уже не столько запасы нефти или газа, подземные кладовые черных или цветных металлов, плодородные почвы или густые леса, сколько интеллектуальный и научно-технический потенциал общества. Доступ же к мировым ресурсам научно-технической информации и новых технологий как условия развития собственных возможностей в этих областях обеспечивается активным участием страны в системе международных экономических и научно-технических связей.

Способствовать интегрированию российской экономики в мировое хозяйство призваны таможенное дело и таможенная политика России. Как составная часть внешней политики, таможенная политика служит в современных условиях целям обеспечения и реализации внешнеэкономических задач и интересов страны, является одним из активных средств в осуществлении ее внешнеэкономической деятельности. Только высокоорганизованное таможенное дело страны, ее продуманная и сбалансированная таможенная политика могут оградить находящуюся сегодня в кризисном состоянии национальную экономику от дальнейшего развала, способствовать созданию условий для ее оживления, оздоровления и последующего подъема.

Целью проведенного в работе исследования стало изучение проблемы взимания таможенных платежей и таможенной стоимости как основы начисления таможенных платежей,

Задачи работы сводились к изучению принципов регулирования внешнеэкономической деятельности, описанию приемов работы таможенных органов и рассмотрению ряда наиболее актуальных проблем, стоящих перед сотрудниками таможенных органов, с одной стороны, и участниками внешнеэкономической деятельности с другой. По мнению людей, так или иначе связанных с процедурами таможенного контроля, особого внимания заслуживали проблемы: определения таможенной стоимости перемещаемых через таможенную границу России товаров и ее влияние на величину взимаемых таможенных платежей. Предметной областью изучения явились технологические схемы и порядок производства таможенных процедур, практика обеспечения таможенного контроля.

Методологической основой работы стали таможенное законодательство и иные правовые акты, содержащие нормы таможенного права; монографии, учебные пособия и публикации по истории и настоящей практике таможенного дела; ведомственные инструкции Государственного таможенного комитета и Центрального Банка России, Западно-Сибирского таможенного управления, подразделений Томской таможни. Одним из методов работы стало изучение на практике работы отдела контроля таможенной стоимости и валютного контроля Томской таможни.

2. Таможенная стоимость

2.1. Таможенная стоимость товаров как основа применения таможенного тарифаКак определено Таможенным кодексом Российской Федерации, для целей обложения товара пошлиной; внешнеэкономической и таможенной статистики; применения иных мер государственного регулирования торгово-экономических отношений, связанных со стоимостью товаров, включая осуществление валютного контроля внешнеторговых сделок и расчетов банков по ним, в соответствии с законодательными актами Российской Федерации применяется таможенная стоимость товара - стоимость товара, определяемая в соответствии с Законом Российской Федерации "О таможенном тарифе".

Оценка товаров, перемещаемых через таможенную границу, с целью определения размеров взимаемых таможенных платежей, всегда являлась сложной процедурой в таможенной практике.

В настоящее время большинство стран, участвующих во внешней торговле, применяет одну из двух международных систем определения таможенной стоимости: "Брюссельская" или ГАТТонская. Брюссельская Конвенция о создании методологии определения таможенной стоимости товаров на условиях СИФ была заключена в 1950 году. К этой Конвенции присоединилось свыше 70-ти государств западноевропейского региона .

Дальнейшее развитие внешнеторговой практики потребовало определенных изменений в этой системе, в результате чего в рамках Токийского раунда торговых переговоров, проходивших под эгидой ГАТТ, в 1979 году двадцатью восемью странами было подписано Соглашение о применении ст. VII ГАТТ "Оценка товаров для таможенных целей". Соглашение определяет таможенную стоимость товара, как цену, фактически уплаченную или подлежащую уплате за товары при продаже с целью экспорта в страну импорта, скорректированную с учетом установленных доначислений к этой цене.

Россия, являясь правопреемницей СССР в ГАТТ, сохраняет в нем статус наблюдателя. Первым шагом на пути создания национального Российского законодательства по таможенной стоимости в свете требований Соглашения по применению ст. VII ГАТТ было принятие в соответствии с Указом Президента РФ от 4.06.92 N 630 "О временном импортном тарифе Российской Федерации", постановления Правительства РФ от 05.11.92 года N 856 "Об утверждении Порядка определения таможенной стоимости товаров, ввозимых на территорию Российской Федерации в котором зафиксированы основные методы определения таможенной стоимости и порядок их применения. В соответствии с Постановлением возможно применение следующих методов определения таможенной стоимости:

1 метод - по цене сделки с ввозимыми товарами;

2 метод - по цене сделки с идентичными товарами;

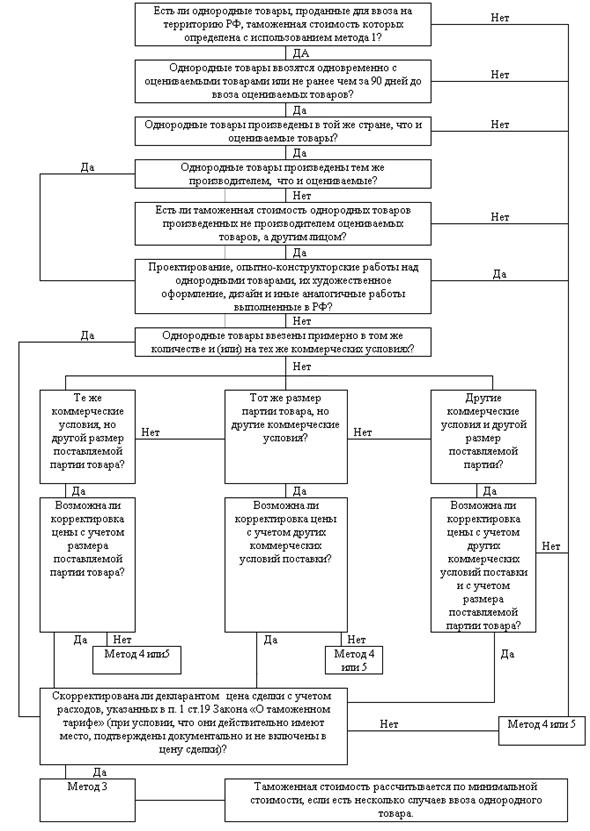

3 метод - по цене сделки с однородными товарами;

4 метод - на основе вычитания стоимости;

5 метод - на основе сложения стоимости;

6 метод - резервный метод.

Приказом ГТК России от 03.12.92 N 577 предписано поэтапное введение в действие Порядка, утвержденного Постановлением Правительства РФ от 05.11.92 N 856:

• с 1 января 1993 года определение ТС ввозимых товаров в соответствии с указанным Порядком осуществлялось на ограниченный перечень, товаров, а на остальную

номенклатуру товаров - в случае значительного колебания цен;

• распространение Порядка определения ТС на всю номенклатуру ввозимых товаров

производилось последовательно соответствующими приказами ГТК.

Принципиальной особенностью введенной Порядком системы таможенной оценки является принятие по сделкам, заключенным на стоимостной основе, в качестве таможенной стоимости фактически оплаченную или подлежащую оплате цену товара, а не какой-либо нормативной теоретической цены сделки, заявленные декларантом по определению таможенной стоимости, должны быть достоверными и документально подтвержденными.

В дополнение к своему приказу от 03.12.92 N 577 ГТК России Указанием от 18.12.92 N 01-12/248 расширил перечень товаров, по которым предлагается осуществлять декларирование таможенной стоимости и разработал "Временные методические положения по практическому применению Порядка определения таможенной стоимости товаров, ввозимых на территорию РФ".

Методические положения содержат комментарии и разъяснения по основным пунктам Порядка, дают их трактовку и конкретизацию для целей практического применения при осуществлении таможенной оценки товаров.

С 1 июля 1993 года Порядок определения таможенной стоимости, введенный приказом ГТК России от 03.12.92 N 557 распространился на весь перечень подакцизных товаров, номенклатура которых утверждена Приказом ГТК России от 30.01.93 N 49.

Окончательное закрепление в Российском законодательстве принципов ГАТТ по таможенной оценке товаров осуществилось с принятием Закона РФ "О таможенном тарифе", который вступил в действие с 1 июля 1993 года. В разделе IV данного Закона установлена организационно правовая сторона системы определения таможенной стоимости. Методологии определения таможенной стоимости товаров посвящен раздел IV Закона "Методы определения таможенной стоимости товара и порядок их применения" (ст. 18 - 24). Как уже отмечалось выше, в основу этой методики положены принципы Соглашения о применении ст.7 ГАТТ.

Закон РФ "О таможенном тарифе" заложил основополагающие методологические и организационные принципы системы определения таможенной стоимости товаров, ввозимых на территорию РФ. Таможенный кодекс России определил правовые, экономические и организационные основы таможенного дела. Однако ярко выраженные функции таможенных органов по определению и контролю таможенной стоимости в ТК РФ

не зафиксированы в отличии от целей валютного контроля, хотя определение ТС, как базы таможенного налогообложения, является приоритетным направлением в деятельности

таможенных органов. Но, исходя из конечной цели контроля таможенной стоимости как

базы начисления таможенных платежей и сборов наиболее приемлемыми функциями

таможенных органов является ст. 10:

п. 6 - "взимание таможенных пошлин, налогов и иных таможенных платежей";

п. 10 - "осуществление и совершенствование таможенного контроля и таможенного

оформления..."

Исключительно важное значение для осуществления контроля таможенной стоимости имеют установленные Таможенным кодексом:

1) Формы и методы проведения таможенного контроля в рамках контроля правильности определения таможенной стоимости (ст. 180 ТК РФ):

• проверка документов и сведений, необходимых для таможенных целей;

• проверка системы учета и отчетности;

• устного опроса должностных и физических лиц.

2) Нормы о правах таможенных органов при осуществлении такого контроля, а именно:

• право таможенных органов получать от банков, правоохранительных органов, налоговых и иных контролирующих органов сведения, необходимые для таможенного контроля (ст. 182 ТК РФ);

• право привлечения специалистов и экспертов для оказания содействия в проведении таможенного контроля (ст. 183 ТК РФ);

• право доступа должностных лиц таможенных органов на территорию и в помещении любых лиц, где могут находиться товары и транспортные средства, подлежащие таможенному контролю, документы, необходимые для таможенного контроля (ст. 184 ТК РФ);

• право таможенных органов назначать либо проводить в пределах своей компетенции

проверку финансово-хозяйственной деятельности лиц, перемещающих товары и транспортные средства через таможенную границу Российской Федерации (ст. 186 ТК).

Если в результате таможенного контроля выявляются нарушения, связанные с неправильным определением или заявлением таможенному органу сведений по таможенной стоимости товаров, то в соответствии с ТК РФ это классифицируется как нарушение таможенных правил (ст.282 ТК РФ) и влечет применение соответствующих штрафных санкций с взысканием в бесспорном порядке неуплаченных таможенных платежей, независимо от срока обнаружения факта неуплаты (ст. 124 ТК РФ).

В развитии Закона РФ "О таможенном тарифе" 05.01.94 ГТК России были утверждены "Положение о порядке и условиях заявления таможенной стоимости товаров, ввозимых на территорию Российской Федерации" и "Инструкция по контролю таможенной стоимости импортируемых товаров". Положение, введенное в действие с 17.02.94 (со дня опубликования в газете "Российские вести"), обязательно к исполнению при таможенном оформлении ввозимых товаров всеми лицами, за исключением физических лиц, ввозящих товары не для коммерческих целей.

Таким образом, рассмотренные выше акты таможенного законодательства создают нормативную основу системы регулирования процедуры определения, заявления и контроля таможенной стоимости, как базы для исчисления таможенных платежей и сборов.

Реализация нормативных актов по определению таможенной стоимости рассмотрена на примере Томской таможни.

Похожие работы

... . При определении таможенной стоимости по резервному методу для подтверждения заявленных сведений декларантом представляются следующие документы: •в зависимости от основы, выбранной для определения таможенной стоимости, — документы, перечисленные в п. 2—4 настоящего приложения; • копии первого (обложка с указанием наименования и даты источника информации) и соответствующих листов нейтральных ...

... товары и услуги для контроля таможенной стоимости. Заключение Цель курсового исследования достигнута путём реализации поставленных задач. В результате проведённого исследования по теме "Определение таможенной стоимости ввозимых товаров по стоимости сделки с однородными товарами" можно сделать ряд выводов: Определение таможенной стоимости товаров - очень важный вопрос для многих участников ...

... системы; · имеет место дублирование функций управленческого воздействия на нижестоящие звенья; · снижается четкость в определении приоритетов и стратегических задач контроля таможенной стоимости, а также согласованность и единообразие в выработке и реализации оперативных мер; · прослеживаются определенные диспропорции между требованиями и задачами контроля таможенной ...

... автором настоящей статьи в Арбитражном суде Санкт-Петербурга и Ленинградской области за последнее время, попробуем рассмотреть ряд практических особенностей оспаривания действий таможенных органов по корректировке таможенной стоимости товаров. Основные доводы таможенного органа при рассмотрении в суде дела о незаконной корректировке таможенной стоимости основываются на том, что декларантом не ...

0 комментариев