Навигация

Ценовые стратегии фирмы. Закон Российской Федерации “О таможенном тарифе ” и методы определения таможенной стоимости товаров

23093

знака

6

таблиц

2

изображения

Министерство образования Российской Федерации

Министерство образования Российской Федерации

Самарская государственная экономическая академия

![]()

Кафедра института национальной экономики

КОНТРОЛЬНАЯ работа

по курсу «Ценообразование»

Вариант № 7

студентки {{{{{{{{{

4 курса, специальности ФиКр,

факультета ВВДО

Преподаватель:

ХХХХХХХХ

Самара 2002

СОДЕРЖАНИЕ

1. Ценовые стратегии фирмы 2

1.1. Основные стратегии ценообразования 2

1.2. Этапы разработки ценовой стратегии 4

2. Закон Российской Федерации “О таможенном тарифе ” и

методы определения таможенной стоимости товаров 8

2.1. Общие положения Закона РФ «О таможенном тарифе» 8

2.2. Методы определения таможенной стоимости товаров 10

3. Задача 1 16

4. Задача 2 18

5. Список использованной литературы 20

1. Ценовые стратегии фирмы.

1.1. Основные стратегии ценообразования

Политика цен предприятия является основой для разработки его стратегии ценообразования. Ценовые стратегии являются частью общей стратегии развития предприятия.

Стратегия ценообразования – это набор практических факторов и методов, которых целесообразно придерживаться при установлении рыночных цен на конкретные виды продукции, выпускаемые предприятием.

Основными видами ценовых стратегий являются:

1. Стратегия высоких цен

Цель данной стратегии — получение сверхприбыли путем « снятия сливок » с тех покупателей, для которых новый товар имеет большую ценность и которые готовы заплатить за приобретаемое изделие больше нормальной рыночной цены. Это применимо к товарам, которые находятся на начальной стадии «жизненного цикла». Устанавливая высокие цены, предприятие-изготовитель пользуется своей временной монополией на товар.

Ценовая политика в период применения высоких цен — максимизировать прибыль до тех пор, пока рынок новых товаров не стал объектом конкуренции.

Стратегия высоких цен используется фирмой также с целью апробации своего товара, его цены, постепенного приближения к приемлемому уровню цены.

2. Стратегия средних цен (нейтральное ценообразование)

Применима на всех фазах жизненного цикла, кроме упадка, и наиболее типична для большинства фирм, рассматривающих получение прибыли как долгосрочную политику.

3. Стратегия низких цен (стратегия ценового прорыва)

Стратегия может быть применена на любой фазе жизненного цикла. Особенно эффективна при высокой эластичности спроса по цене. Стратегия низких цен преследует цель получения долговременных, а не « быстрых» прибылей.

4. Стратегия целевых цен

При данной стратегии как бы ни менялись цены, объемы продаж, масса прибыли должна быть постоянной, то есть прибыль является целевой величиной.

Применяется в основном крупными корпорациями.

5. Стратегия льготных цен

Цель — увеличение объема продаж. Используется в конце жизненного цикла изделия и проявляется в применении различных скидок.

6. Стратегия « связанного» ценообразования

При использовании данной стратегии при установлении цены ориентируются на так называемую цену потребления, равную сумме цены товара и расходов по его эксплуатации.

7. Стратегия «следования за лидером»

Суть этой стратегии не предполагает установление цены на новые изделия в строгом соответствии с уровнем цен ведущей компании на рынке. Учитывается только политика цен лидера в отрасли или на рынке. Цена на новое изделие может отклоняться от цены компании-лидера, но в определенных пределах, которые диктуются качественным и техническим превосходством. Чем меньше отличий в новых изделиях фирмы по сравнению с большинством предлагаемых на рынке продуктов, тем ближе уровень цен на новые товары к ценам, устанавливаемым лидером отрасли.

Реже применяются следующие стратегии:

а) неизменных цен. Пример: уменьшить вес товара, цену при этом не изменять. Потребитель предпочитает подобные изменения росту цен;

б) неокругленных, или психологических, цен. Пример: не 100 руб., а 99; потребителям нравиться получать сдачу (впечатление устанавлиемой цены на минимальном уровне);

в) ценовые линии. Отражение диапазона цен, где каждая цена показывает определенный уровень качества одноименного товара. Диапазон может быть определен как низкий, средний и высокий.

Еще реже применяются ценовые стратегии:

· содействия продажам;

· дифференцированных цен;

· ограничительных (дискриминационных) цен;

· «падающего лидера»;

· цен массовых закупок;

· нестабильных, меняющихся цен.

Время от времени фирмы испытывают необходимость в изменении цен на свою продукцию.

Снижение цен может произойти по следующим причинам: недогрузка производственных мощностей, сокращение доли рынка под воздействием сильной конкуренции, стремление фирмы добиться доминирующего положения на рынке.

Повышение цен происходит вследствие устойчивой инфляции или наличия чрезмерного спроса.

Реакция потребителей на изменение цены должна приниматься фирмами во внимание.

Похожие работы

... системы; · имеет место дублирование функций управленческого воздействия на нижестоящие звенья; · снижается четкость в определении приоритетов и стратегических задач контроля таможенной стоимости, а также согласованность и единообразие в выработке и реализации оперативных мер; · прослеживаются определенные диспропорции между требованиями и задачами контроля таможенной ...

... учета, отчетности, документации и статистики валютных операций, в том числе уполномоченными банками, а также порядок и сроки их предоставления; - готовит и публикует статистику валютных операций Российской Федерации по принятым международным стандартам; - выполняет другие функции, предусмотренные законом. Действующее законодательство требует обязательного перевода средств на счета в ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

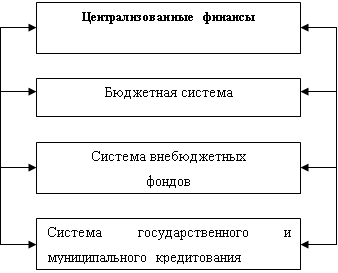

... и местного самоуправления. Через государственный бюджет происходит перераспределение части валового национального продукта путем аккумуляции и мобилизации средств, выделения и использования финансовых ресурсов. Бюджетная система Российской Федерации состоит из бюджетов трех уровней: 1) федеральный бюджет и бюджеты государственных внебюджетных фондов; 2) бюджеты субъектов РФ и бюджеты ...

0 комментариев