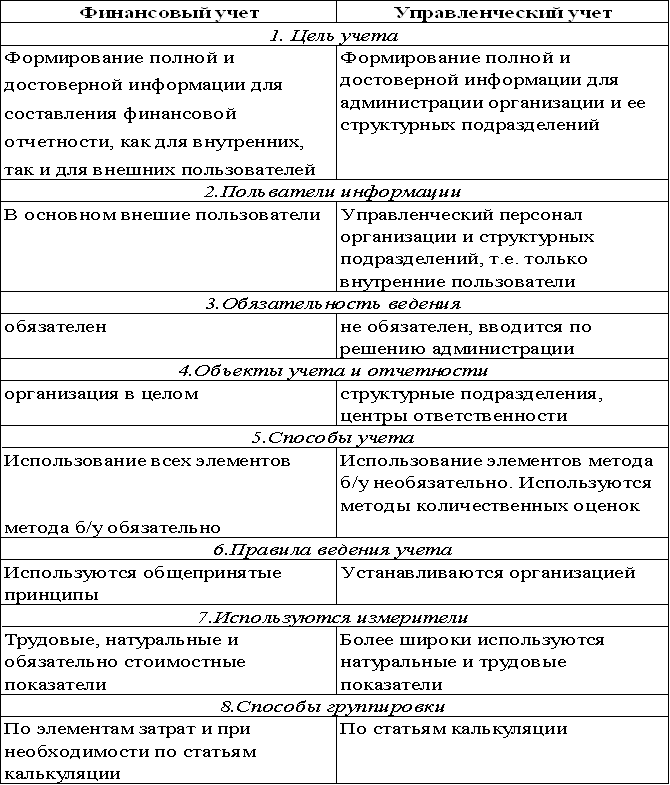

Сравнительная характеристика финансового и управленческого учета

Классификация затрат и их использование в системе управленческого учета

Общепроизводственные;

Использование различных систем управленческого учета для принятия оперативных управленческих решений

Характеристика системы «Директ-костинг» и ее использование при планировании и контроле за деятельностью организации

Характеристика системы «АВС» и ее использование при планировании и контроле за деятельностью организации

Характеристика системы «JIT» и ее использование при планировании и контроле за деятельностью организации

CVP-анализ и его роль в принятии оперативных управленческих решений

Навигация

Характеристика системы «АВС» и ее использование при планировании и контроле за деятельностью организации

Управленческий учет и его применение

82842

знака

12

таблиц

0

изображений

2.3 Характеристика системы «АВС» и ее использование при планировании и контроле за деятельностью организации

Метод "Activity Based Costing" (или ABC) получил широкое распространение на европейских и американских предприятиях различного профиля. В буквальном смысле этот метод означает учет затрат по работам (функциональный учет затрат).

Поиск новых методов получения объективной информации о затратах привел к появлению метода ABC, согласно которому предприятие рассматривается как набор рабочих операций, определяющих его специфику. В процессе работы потребляются ресурсы (материалы, информация, оборудование), возникает какой либо результат. Соответственно начальной стадией применения ABC является определение перечня и последовательности работ на предприятии путем разложения сложных рабочих операций на простейшие составляющие параллельно с расчетом потребления ресурсов. В рамках ABC выделяют три типа работ по способу их участия в выпуске продукции: Unit Level (штучная работа), Batch Level (пакетная работа) и Product Level (продуктовая работа). Такая классификация основывается на изучении зависимости между затратами и различными производственными процессами: выпуск единицы продукции, выпуск заказа (пакета), производство продукта как такового. При этом не учитывается еще одна важная категория затрат, которая не зависит от производственных событий, — затраты, обеспечивающие функционирование предприятия в целом. Для учета таких издержек вводится четвертый тип работ — Facility Level (общехозяйственные работы). Первые три категории работ, а точнее, затраты по ним, могут быть прямо отнесены на конкретный продукт. Результаты общехозяйственных работ нельзя точно присвоить тому или иному продукту, поэтому для их распределения приходится предлагать различные алгоритмы.

Для достижения оптимального анализа классифицируются и ресурсы: на поставляемые в момент потребления и поставляемые заранее.

Такое разделение ресурсов дает возможность организовать простую систему для периодических отчетов о затратах и доходах.

Согласно ABC рабочая операция должна иметь индекс-измеритель выходного результата — кост-драйвер. Происходит расчет кост-драйверов и показателей потребления ими каждого ресурса. Этот показатель потребления умножается на себестоимость единицы выхода работы. В итоге получается сумма трудовых затрат на изготовление конкретного продукта. Сумма работ, которая затрачена для производства продукта, является его себестоимостью.

Познакомившись с методом ABC, применим его при решении задачи.

Задача:

Для распределения методом ФПРС необходимо определить себестоимости активностей. Для этого приведена таблица 7, которая содержит: виды и суммы затрат включаемых в активность, а следовательно произведен расчет себестоимости каждой активности.

Таблица 7. Расчет себестоимости активностей

| Номер активности | Наименование активности | Виды затрат включаемых в себестоимость активностей | Сумма по видам затрат | Общая себестои- мость активнос-ти | ||

| А | Б | В | 1 | 2 | ||

| 1 | Машинная обработка продукции | Косвенная заработная плата | 11200 | 41500 | ||

| Электроэнергия | 15400 | |||||

| Косвенные материалы | 2700 | |||||

| Начисленный износ | 12200 | |||||

| 2 | Настройка оборудования | Косвенная заработная плата | 9800 | 11900 | ||

| Косвенные материалы | 2100 | |||||

| 3 | Контроль качества в цехе машинной обработки | Косвенная заработная плата | 13000 | 19700 | ||

| Косвенные материалы | 6700 | |||||

| 4 | Ручная сборка изделий | Косвенная заработная плата | 1200 | 25200 | ||

| Электроэнергия | 12600 | |||||

| Косвенные материалы | 2400 | |||||

| Начисленный износ | 9000 | |||||

| 5 | Контроль качества в цехе ручной сборки | Косвенная заработная плата | 14600 | 18400 | ||

| Косвенные материалы | 3800 | |||||

| 6 | Закупка материалов | Косвенная заработная плата | 5500 | 26500 | ||

| Косвенные материалы | 9600 | |||||

| Начисленный износ | 11400 | |||||

| 7 | Работа с покупателями | Косвенная заработная плата | 6000 | 18500 | ||

| Косвенные материалы | 9200 | |||||

| Начисленный износ | 3300 | |||||

| 8 | Администрация завода | Косвенная заработная плата | 11000 | 38900 | ||

| Косвенные материалы | 4100 | |||||

| Начисленный износ | 8600 | |||||

| Охрана предприятия | 6900 | |||||

| Уборка | 8300 | |||||

| Итого | 200600 | |||||

По семи первым активностям существуют драйверы, а по восьмой активности драйвера нет, соответственно необходимо распределить данную активность. Общехозяйственные расходы (администрация завода) распределяются по оставшимся семи активностям в соответствии с долей в себестоимости. Расчет распределения себестоимости восьмой активности на себестоимость первых семи активностей приведен в таблице 8.

Таблица 8. Перераспределение расходов администрации завода

| Активности | Себес-ть активно-стей первона-чальная, тыс. руб. | Доля себестои-мости в общей сумме накладных расходов, % | Себестои-мость админист-рации завода, тыс. руб. (ст.3= 38900*ст.2) | Себестои-мость активнос-тей новая, тыс. руб. |

| А | 1 | 2 | 3 | 4 |

| 1. Машинная обработка продукции | 41500 | 25,6648 | 9983,607 | 51483,607 |

| 2. Настройка оборудования | 11900 | 7,3593 | 2862,768 | 14762,768 |

| 3. Контроль качества в цехе машинной обработки | 19700 | 12,1831 | 4739,226 | 24439,226 |

| 4. Ручная сборка изделий | 25200 | 15,5844 | 6062,332 | 31262,332 |

| 5. Контроль качества в цехе ручной сборки | 18400 | 11,3791 | 4426,470 | 22826,47 |

| 6. Закупка материалов | 26500 | 16,3883 | 6375,049 | 32875,049 |

| 7. Работа с покупателями | 18500 | 11,4410 | 4450,548 | 22950,548 |

| Итого | 161700 | 100% | 38900 | 200600 |

Предварительным этапом для расчета полной себестоимости продукции является расчет ставок накладных расходов на одну единицу драйвера затрат. Данный расчет приведен в таблице 9.

Таблица 9. Расчет ставки накладных расходов на 1 единицу драйвера затрат

| Номер актив-ности | Наименование ставки накладных расходов на 1 ед. затрат | Расчет ставки | Сумма ставки | Единицы измерения |

| А | Б | 1 | 2 | 3 |

| 1 | Ставка НР на 1маш-час | 51483607 5843000 | 8,8112 | руб./маш-час |

| 2 | Ставка НР на 1 перенастройку | 14762768 (40+50+60) | 98418,4533 | руб./перенастройка |

| 3 | Ставка НР на 1 инспекцию в цехе машинной обработки | 24439226 (40+50+60) | 162928,1733 | руб./инспекция |

| 4. | Ставка НР на 1 чел-час | 31262332 3108000 | 10,0587 | руб./чел-час |

| 5 | Ставка НР на 1 инспекцию в цехе ручной обработки | 22826470 (40+50+60) | 152176,4667 | руб./инспекция |

| 6 | Ставка НР на 1 закупку материалов | 32875049 (38+43+48) | 254845,3411 | руб./закупка |

| 7 | Ставка НР на 1 продажу | 22950548 (94+99+102) | 77798,4678 | руб./продажа |

После определения ставок накладных расходов можно определить полную себестоимость одной единицы изделия. Для этого необходимо перемножить соответствующее количество маш-часов, либо чел-часов на ставку накладных расходов, и делить на объем выпуска соответствующего вида изделия. Расчет полной себестоимости приведен в Приложении Ж.

В соответствии с методом функционально-процессного расчета себестоимости все затраты были распределены напрямую, тем самым по сравнению с распределением затрат согласно предопределенным базам, себестоимость каждой единицы определенного вида продукции была определена точно. Получается, что полная себестоимость одной единицы продукции: Х = 917,7351 руб., У = 1349,7678 руб., Z = 1921,736 руб.

Похожие работы

... Продажи». Д 90/2 К25/2 3. Аналогично счету 25/2 закрывается и счет 26 «Общехозяйственные расходы» Д 90/2 К26 Особенности учета в системе «Стандарт-кост». «Стандарт-кост» является западным методом калькулирования себестоимости. «Стандарт-кост» - это система управленческого учета, направленная на разработку норм-стандартов, составление стандартных калькуляций до начала производства и учет ...

... В соответствии с Международными стандартами БУ себестоимость продукции должна включать производственные затраты. Управленческие и сбытовые издержки в калькулировании производственной себестоимости не участвуют. Согласно Приказа Минфина РФ № 65 от 28.06.2000 г. “Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации”, все предприятия имеют право отражать ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

... каждого подразделения с ответственностью конкретных лиц, оценить результаты каждого подразделения и определить их вклад в общие результаты деятельности предприятия. Для успешной организации управленческого учета по центрам ответственности в коммерческих организациях необходимо классифицировать их исходя из: объема полномочий и ответственности; функций, выполняемых центром. Центры ответственности ...

0 комментариев