Навигация

Рекомендации по совершенствованию организации учета кредитов и займов

40967

знаков

0

таблиц

3

изображения

3. Рекомендации по совершенствованию организации учета кредитов и займов

3.1 Общие сведения.1С: Предприятие 7.7

Предприятие 7.7 - универсальная программа массового назначения для автоматизации бухгалтерского учета. Типовая конфигурация представляет собой готовое решение для автоматизации большинства участков бухгалтерского учета. В комплект поставки входит конфигурация, предназначенная для учета в хозрасчетных организациях. Для ведения учета в учреждениях и организациях, состоящих на бюджете, предназначена поставляемая отдельно конфигурация "Для бюджетных организаций". 1С:Предприятие 7.7 может также использоваться с другими (специально созданными) конфигурациями

Порядок формирования и состав показателей налоговых регистров, реализованных в редакции 4.5 типовой конфигурации 1С:Предприятие 7.7, соответствуют системе налогового учета, рекомендованной МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса РФ. Регистры налогового учета позволяют анализировать данные налогового учета от отдельных хозяйственных операций до строк налоговой декларации. При регистрации хозяйственных операций в налоговом учете в программе используются данные бухгалтерского учета. Это позволяет избежать повторного ввода данных вручную.

При проведении документов производится отражение хозяйственных операций одновременно в бухгалтерском и в налоговом учете. Вместе с тем существует возможность отражения специфических операций налогового учета, которые не регистрируются в бухгалтерском учете, например, перенос на следующие отчетные (налоговые) периоды расходов, учитываемых в особом порядке. В 1С:Предприятие 7.7 существует возможность автоматического выявления возможных ошибок данных налогового учета методом сопоставления данных налогового и бухгалтерского учета. 1С:Предприятие 7.7 позволяет автоматизировать подготовку любых первичных документов: платежные поручения и другие банковские документы, счета на оплату, накладные, счета-фактуры, приходные и расходные кассовые ордера, авансовые отчеты, доверенности, другие документы

Средства работы с документами позволяют организовать ввод документов, их произвольное распределение по журналам и поиск любого документами по различным критериям: номеру, дате, сумме, контрагенту.

Преимущества по сравнению с 1С Бухгалтерия 8.0 [19]:

ü 1С:Предприятие 7.7 гораздо дешевле, чем 1С Бухгалтерия 8.0 (как стоимость самого продукта, так и стоимость последующего внедрения и сопровождения);

ü 1С:Предприятие 7.7 проще и привычнее, чем 1С Бухгалтерия 8.0 (т.к. 1С Бухгалтерия 8.0 разработана на базе принципиально новой платформы 1С Предприятие 8.0, отличающейся от платформы 1С:Предприятие 7.7 даже визуально);

ü 1С:Предприятие 7.7 гораздо менее требовательна к компьютерной технике, чем 1С Бухгалтерия 8.0

3.2 Учет кредитов и займов в 1С: Предприятие 7.7.

Инструкция по применению плана счетов:

Для обобщения информации о состоянии краткосрочных кредитов и займов, полученных организацией, предназначен счет 66 "Расчеты по краткосрочным кредитам и займам". Планом счетов предусмотрено, что на счете открываются субсчета по видам кредитов и займов. Кроме этого, подлежат обособленному учету:

ü краткосрочные займы, привлеченные путем выпуска и размещения облигаций;

ü начисление суммы процентов по полученным краткосрочным кредитам и займам;

ü причитающиеся к уплате, краткосрочные кредиты и займы, не погашенные в срок.

Аналитический учет краткосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их.

Для обобщения информации о состоянии краткосрочных кредитов и займов, полученных организацией, предназначен счет 67 "Расчеты по долгосрочным кредитам и займам". Планом счетов предусмотрено, что на счете открываются субсчета по видам кредитов и займов. Кроме этого подлежат обособленному учету:

ü долгосрочные займы, привлеченные путем выпуска и размещения облигаций;

ü начисленные суммы процентов по полученным долгосрочным кредитам и займам, причитающиеся к уплате;

ü долгосрочные кредиты и займы, непогашенные в срок.

Аналитический учет долгосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их, и отдельным кредитам и займам.

3.3 Данные для составления отчетности

При разработке модели учета кредитов и займов следует учитывать и то обстоятельство, что остатки по счетам 66 "Расчеты по краткосрочным кредитам и займам" и 67 "Расчеты по долгосрочным кредитам и займам" принимаются в расчет при формировании показателей бухгалтерской отчетности.

Таким образом, для формирования показателей бухгалтерской отчетности информацию по счетам 66 и 67 необходимо группировать с выделением:

ü сальдо на начало и конец отчетного периода, и обороты за отчетный период долгосрочных и краткосрочных кредитов и займов;

ü сальдо на начало и конец отчетного период за период непогашенных в срок краткосрочных и долгосрочных кредитов и займов.

3.4 Модель учета информации о кредитах и займах

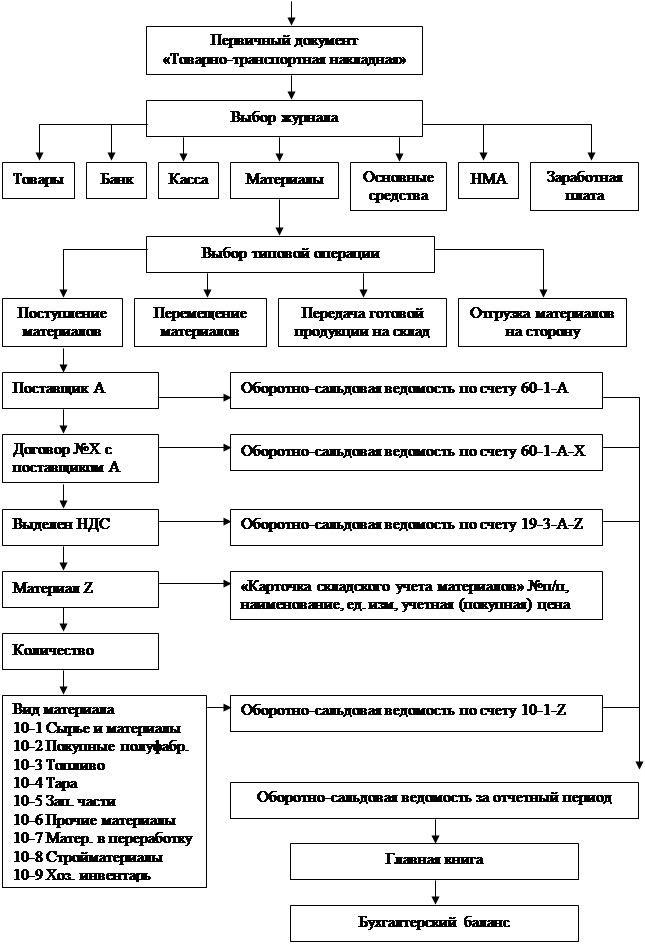

Для учета кредитов и займов в типовой конфигурации 1С:Предприятие 7.7 используют следующие объекты. В плане счетов к счету 66 "Расчеты по краткосрочным кредитам и займам" открыты субсчета:

66.1 "Краткосрочные кредиты (в рублях)";

66.2 "Проценты по краткосрочным кредитам (в рублях)";

66.3 "Краткосрочные займы (в рублях)";

66.4 "Проценты по краткосрочным займам (в рублях)";

66.5 "Краткосрочные займы по облигациям";

66.6 "Расчеты с банками по учету (дисконту) краткосрочных долговых обязательств".

66.11 "Краткосрочные кредиты (в валюте)";

66.22 "Проценты по краткосрочным кредитам (в валюте)";

66.33 "Краткосрочные займы (в валюте)";

66.44 "Проценты по краткосрочным займам (в валюте)".

К счету 67 "Расчеты по долгосрочным кредитам и займам" открыты следующие субсчета:

67.1 "Долгосрочные кредиты (в рублях)";

67.2 "Проценты по долгосрочным кредитам (в рублях)";

67.3 "Долгосрочные займы (в рублях)";

67.4 "Проценты по долгосрочным займам (в рублях)";

67.5 "Долгосрочные займы по облигациям";

67.6 "Расчеты с банками по учету (дисконту) долгосрочных долговых обязательств

67.11 "Долгосрочные кредиты (в валюте)";

67.22 "Проценты по долгосрочным кредитам (в валюте)";

67.33 "Долгосрочные займы (в валюте)";

67.44 "Проценты по долгосрочным займам (в валюте)".

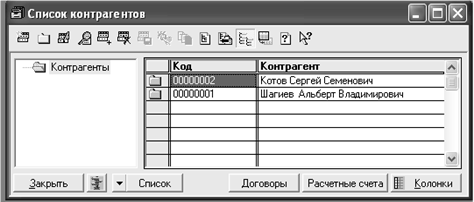

Аналитический учет по счетам 66 и 67 организован по субконто "Контрагенты" типа справочник "Контрагенты" и субконто "Договоры" типа справочник "Договоры". Объектами аналитического учета по субконто "Контрагенты" являются кредитные организации и другие заимодавцы, предоставившим кредиты и займы.

Справочник "Контрагенты"

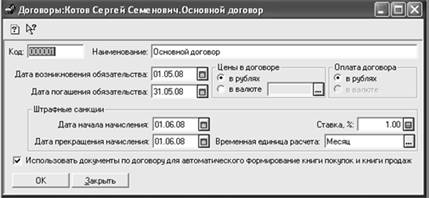

Объектами аналитического учета по субконто "Договоры" являются договоры, по которым предоставлены кредиты и займы. В реквизитах "Дата погашения обязательства" и "Дата возникновения обязательства" указываются сроки, на которые представлены кредиты и займы.

Справочник "Договоры"

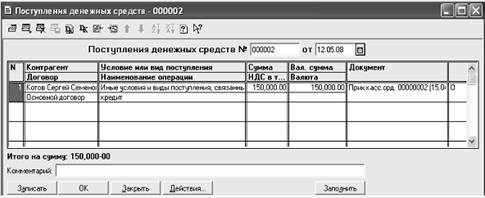

Документ "Поступление денежных средств"

3.5 Методика формирования показателей отчетности

Для формирования показателей бухгалтерской отчетности используются:

1. Данные бухгалтерского учета по счету 67 "расчеты по долгосрочным кредитам и займам" – для заполнения раздела IV "долгосрочные обязательства" бухгалтерского баланса и раздела I " движение заемных средств" приложения к бухгалтерскому балансу.

2. Данные бухгалтерского учета по счету 66 "Расчеты по краткосрочным кредитам и займам" – для заполнения раздела V "Краткосрочные обязательства" и раздела 1 "Движение заемных средств" приложения к бухгалтерскому балансу.

Заключение

В результате выполненного нами курсового исследования можно сформулировать следующие выводы: мы дали понятие, что такое кредит в широком смысле этого слова. Как заключается кредитный договор, а также договор займа. Также мы выяснили, что является предметом договора, как кредита, так и займа, какие документы необходимы для заключения данного договора. Мы отметили, что прежде чем дать кредит, банк проверяет платежеспособность потенциальных заемщиков, т. е. их способность вернуть необходимую сумму в срок. Также определили необходимую документацию, связанную с выдачей кредита. В первой главе описывается учет задолженностей по кредитам и займам. Мы выяснили, что существует краткосрочная и долгосрочная задолженность по кредитам и займам. В общем, мы поняли, что для формирования хозяйственных средств можно использовать помимо собственных источников также заемные средства в виде кредитов банка, займов от юридических и физических лиц.

Мы показали, как учитываются проценты по кредитам и займам в бухгалтерском учете. При рассмотрении учета операций видно, как именно должен вестись учет, то есть правильное начисление процентов по кредиту и их выплата. Если учет на предприятии ведется правильно, то таким образом предприятие показывает истинный размер своей задолженности. Правильность и достоверность учета кредитов и займов позволяет руководителю предприятия принимать правильные решения по изменению объемов и структуры кредитов. Также позволяет анализировать рентабельность полученных средств.

Мы показали, как может вестись учет кредитов и займов на основе "1С: Предприятие" версия 7.7. 1С:Предприятие 7.7 – универсальная программа массового назначения для автоматизации бухгалтерского учета. Типовая конфигурация представляет собой готовое решение для автоматизации большинства участков бухгалтерского учета, в том числе и учета кредитов и займов.

Таким образом, возросла роль правильного учета кредитов и займов в бухгалтериях предприятий. От правильности и достоверности учета кредитов и займов зависит знание руководством предприятия их объемов их структуры, позволяет принимать правильные решения по изменению данных характеристик, позволяет анализировать рентабельность полученных средств и т.д.

Правильный учет позволит в дальнейшем выбрать наиболее удобный и выгодный для предприятия вид получения дополнительных денежных средств.

Список использованной литературы

1. Гражданский кодекс Российской Федерации, часть 2, ст. 807, 808, 819, принят Государственной Думой 21 октября 1994 года, подписан президентом РФ 26 января 1996 года,

2. Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации от 31 октября 2000 года №94н.

3. Налоговый Кодекс Российской Федерации, часть I, II – М.: ЮРАЙТ – 2006.-639с.

4. Новый план счетов бухгалтерского учета от 31 октября 2000 года №94н.

5. Положение по бухгалтерскому учету 15/01 "Учет займов и кредитов и затрат по их обслуживанию", от 2 августа 2001 года №60н.

6. План и корреспонденция счетов бухгалтерского учета. Более 8000 проводок. Практика применения нового плана счетов: Практ. пособие/ Ж. А. Кеворкова, И. Г. Сапожникова, А. А. Савин. – М.: ТК Велби, 2004. -504 с.

7. Бабаев Ю. А. Теория бухгалтерского учета: Учебник для вузов / Ю. А. Бабаев, - 2-е изд. перераб. и доп. - М.: ЮНИТИ ДАНА, 2003. -304с.

8. Богаченко В. М.. Бухгалтерский учет: Учебник / Богаченко В. М, Кириллова Н. А, - 5-е изд. перераб. и доп.: Ростов-на-Дону: Феникс, 2004 – 480 с.

9. Бухгалтерский учет: Учебник/ [под ред. П. С. Безруких]. – 4-е изд., перераб. и доп. – М.,2002.-719 с.

10. Бухгалтерский учет финансово-хозяйственной деятельности организаций: методология, задачи, ситуации, тесты: Учеб. Пособие/ З. Д. Бабаева, [и др.] – М. : Финансы и статистика, 2004.-544 с.

11. Бухгалтерский учет: Учебник/ [под ред. Соколова Л. В.] – М.: ТК Велби, Изд-во Проспект, 2004.-768 с.

12. Бухгалтерский учет в организациях/Е. П. Козлова [и др.] - 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2002. - 800 с.

13. Бухгалтерский учет: Учебник / Лытнева Н. [и др.] А. – М.: ФОРУМ: ИНФРА-М, 2006. - 496 с.

14. Кондраков Н. П. Бухгалтерский учет: Учебник / Кондраков Н. П. – М.: ИНФРА-М, 2005. - 592 с.

15. Новодворский В. Д., Бухгалтерская отчетность организации. / Новодворский В. Д., Пономарев Л. В. - М.: "Изд-во бухгалтерский учет", 2004 - 286 с.

16. Сотникова Л. В. Бухгалтерский учет и аудит кредитов и займов: практическое пособие / Сотникова Л. В. - М.: "Бухгалтерский учет", 2000 - 356 с.

17. Новоселов К. В., Подготовка к отчетности за 9 месяцев: какие доходы и расходы учесть 30 сентября / Новоселов К. В., Воронцов Л. Д. // Главбух.- №19. - 2005. - С. 25-28.

18. Соколова Н. А. Учет кредитов и займов / Н. А. Соколова // Бухгалтерский учет,- №16. – 2005. - С. 13-19

Похожие работы

... формирования первичных документов учета рабочего времени, начислений и удержаний, ведется в специализированной подсистеме программного комплекса. Глава 3. Анализ организации бухгалтерского учета затрат на оплату труда 3.1 Методика расчета показателей, характеризующих личный состав организации и его деятельность При составлении отчетности и расчете различных показателей хозяйственной ...

... определенные уточнения. Для руководства в работе бухгалтеру всегда необходимо иметь под рукой Положение о составе затрат на производство, включаемых в себестоимость продукции. В соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 1099, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... сведения о затратах на ближнюю и дальнюю перспективу, как регулировать и контролировать расходы, как спланировать реальный уровень прибыли. 2. Организационно методологические основы учета затрат на производство Специалисты по учету затрат несут большую ответственность за выполнение этой задачи. Именно они обеспечивают такую систему учета затрат, при которой на выходе остаются точные ...

0 комментариев