Навигация

Экономические результаты хозяйственной деятельности. Анализ себестоимости продукции

38854

знака

14

таблиц

0

изображений

Оглавление

Введение

1. Теоретические основы анализа себестоимости продукции

1.1 Задачи и информационная база анализа себестоимости продукции

1.2 Сущность, экономическая характеристика и классификация затрат

1.3 Объекты анализа себестоимости продукции

1.4 Анализ резервов снижения себестоимости продукции

2. Анализ себестоимости продукции

2.1 Анализ себестоимости отдельных видов продукции

Выводы

Литература

Введение

Деятельность любого предприятия ориентирована на получение определенных результатов. Однако одни предприятия уверенно достигают поставленных целей своей деятельности, а другие работают менее успешно. И во многом результат зависит от правильного выбора методов анализа хозяйственной деятельности.

Анализ себестоимости продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов.

На основе вышесказанного можно сделать вывод, что вопрос, изучаемый в данной курсовой работе очень актуален.

Целью данной курсовой работы является на основе анализа различных показателей разработать рекомендации по улучшению работы предприятия.

Задачи курсовой работы:

1) Произвести анализ основных показателей:

1. Эффективности использования основных средств;

2. Трудовых ресурсов;

3. Себестоимости продукции;

4. Финансовых результатов;

5. Комплексный анализ.

2) Выявить динамику развития предприятия.

3) Сформулировать предложения по улучшению работы предприятия.

Объектом исследования в данной курсовой работе является экономические результаты хозяйственной деятельности.

Предметом анализа хозяйственной деятельности являются причинно-следственные связи экономических явлений и процессов. Другими словами, предмет экономического анализа - это факторы и резервы изменения анализируемых показателей.

1. Теоретические основы анализа себестоимости продукции 1.1 Задачи и информационная база анализа себестоимости продукции

В процессе хозяйственной деятельности из множества целей, стоящих перед предприятием, как правило, обычно доминируют экономические цели. Одной из главных целей является получение прибыли, которая определяется как превышение доходов над расходами.

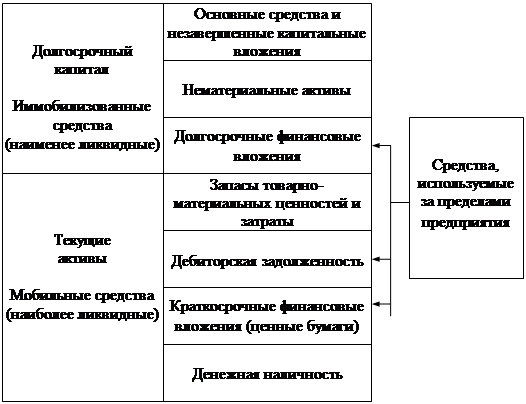

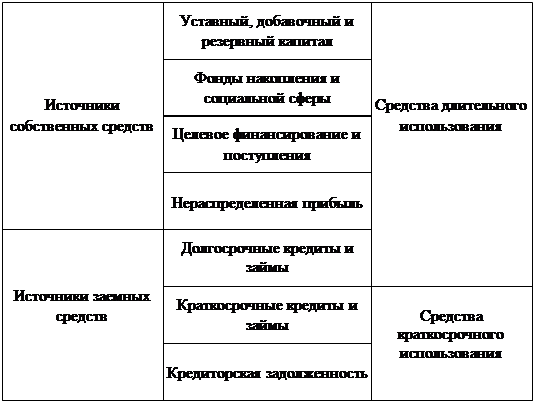

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Себестоимость продукции (работ, услуг) представляет собой выраженную в денежной форме совокупность потребленных в процессе производства и реализации природных и топливно-энергетических ресурсов, материалов и покупных полуфабрикатов, а также затрат на оплату труда, амортизацию основных средств и др. расходов.

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет изучить тенденции изменения ее уровня, установить отклонения фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения себестоимости продукции и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Эффективность системы управления затратами во многом зависит от организации их анализа, которая, в свою очередь, определяется следующими факторами:

- формой и методами учета затрат, применяемыми на предприятии;

- степенью автоматизации учетно-аналитического процесса на предприятии;

- состоянием планирования и нормирования уровня операционных затрат;

- наличием соответствующих видов ежедневной, еженедельной и ежемесячной внутренней отчетности об операционных затратах, позволяющих оперативно выявлять отклонения, их причины и своевременно принимать корректирующие меры по их устранению;

- наличием специалистов, умеющих грамотно анализировать и управлять процессом формирования затрат.

Для анализа себестоимости продукции используются данные статистической отчетности "Отчет о затратах на производство и реализацию продукции (работ и услуг) предприятия (организации)", плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и др.

1.2 Сущность, экономическая характеристика и классификация затратПредприятие в условиях рыночный отношений становится юридически и экономически обособленным и независимым. Это объективно обуславливает усложнения их ориентации в системе экономических связей и, следовательно, возрастания значительности функций управления предприятием.

Предприятие в целом должно работать рентабельно. Это зависит от уровня затрат.

Предприятие в процессе своей деятельности совершает материальные и денежные затраты на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своего коллектива и др.

Наибольший удельный вес во всех расходах предприятий занимают затраты на производство продукции. Совокупность производственных затрат показывает, во что обходится предприятию изготовление выпускаемой продукции, т.е. составляет производственную себестоимость продукции. Предприятия производят также затраты по реализации (сбыту) продукции, т.е. осуществляют воспроизводственные, или коммерческие расходы (на транспортировку, упаковку, хранение, рекламу и др.).

Производственная себестоимость и коммерческие расходы составляют полную, или коммерческую себестоимость продукции. Ее реальное определение на предприятии необходимо для:

- маркетинговых исследований и принятия на их основе решений о начале производства нового изделия с наименьшими затратами;

- определения степени влияния отдельных статей затрат на себестоимость продукции (работ, услуг);

- ценообразования;

- правильного определения финансовых результатов работы, а соответственно и налогообложение и прибыли.

Закон рыночной экономики требует постоянного контроля за формированием себестоимости создаваемой продукции и представляемых услуг. На предприятиях появляется жизненная необходимость в исчислении достоверного показателя себестоимости с точки зрения его экономической сущности, которая определяется рядом экономических принципов:

1. Связь с осуществлением предпринимательской деятельности предприятия.

Сущность данного принципа заключается в том, что в себестоимость продукции включается издержки, связанные с процессом производства и реализации.

2. Разделение текущих и капитальных затрат.

К текущим относятся расходы производственных ресурсов, которые, как правило, потребляются в одном хозяйственном цикле. К капитальным относятся расходы на внеоборотные активы, используемые в нескольких циклах производства, стоимость которых включается в текущие издержки посредством начисления амортизации.

Похожие работы

... продукции уменьшилась на 53,85%. По мимо снижения выручки от реализации продукции предприятие в 98 году получило убыток (от реализации - 38,6 тыс.руб., от финансово хозяйственной деятельности - 50,3 тыс.руб.). На предприятии валюта баланса увеличилась на 9,1624% (с учетом инфляции уменьшились на 5%) и составила на конец отчетного периода 860,2 тыс.руб., внеоборотные активы не изменили (т.е. не ...

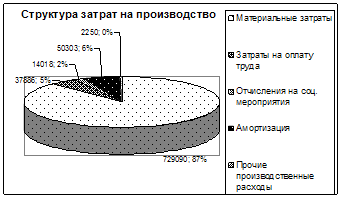

... анализ себестоимости на сегодняшний день является одним из наиболее актуальных способов, помогающим найти возможности повышения эффективности производства в целом и его отдельных участков. Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на ...

... .). В связи с расширением ассортимента, улучшением качества, продукция ОАО “Восточный” пользуется спросом у покупателей, и её реализация приносит прибыль предприятию. Увеличение прибыли, а также повышение уровня рентабельности свидетельствует об увеличении экономической эффективности хозяйственной деятельности предприятия. Производство продукции растениеводства является убыточным и не рентабельным ...

... также все допущенные потери от брака и превышение по сравнению с планом прочих производственных и непроизводственных расходов. Для использования выявленных в результате анализа резервов снижения себестоимости продукции должны быть разработаны организационно-технические мероприятия как в целом по предприятию, так и по отдельным его структурным подразделениям, сформированы управленческие решения, ...

0 комментариев