Навигация

Допущение временной определенности фактов хозяйственной деятельности - принцип начисления

38854

знака

14

таблиц

0

изображений

3. Допущение временной определенности фактов хозяйственной деятельности - принцип начисления.

Согласно данному принципу факты хозяйственной деятельности предприятия относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

4. Принцип имущественной обособленности предприятия.

В соответствии с этим принципом имущество и обязательства предприятия существуют обособленно от имущества и обязательств собственников этого предприятия.

Четыре приведенных принципа являются исчерпывающими при решении вопроса о включении в себестоимость тех или иных расходов. Достоверно исчисленный показатель себестоимости обеспечивает правильность формирования основного финансового результата деятельности предприятия - прибыли от реализации продукции. Прибыль в условиях рыночной экономики является основной целью деятельности предприятий, поэтому по мере возникновения и развития в экономике страны конкуренции, демонополизации, свободной системы ценообразования будет возрастать роль себестоимости как важнейшего фактора, влияющего на рост массы прибыли.

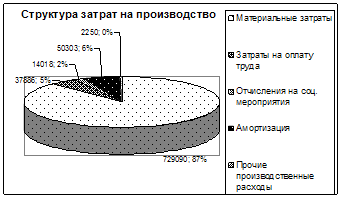

Группировка затрат по экономическим элементам предусмотрена Положением о составе затрат по производству и реализации продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли с последующим изменением, в данном положении, которым предусмотрен перечень элементов затрат и расшифровка каждого из них. Данная группировка является стандартизированной. Отдельный элемент затрат характеризуется прежде всего однородностью экономического содержания.

К элементам затрат относятся:

- материальные затраты (за вычетом стоимости возвратных отходов) обычно около 60-90% от общей суммы затрат;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизацию основных фондов;

- прочие затраты;

Данная группировка требуется для определения объема использованных предприятием материальных, трудовых и финансовых ресурсов; позволяет выделить затраты общественного и живого труда и поэтому имеет большое макроэкономическое значение.

Для практического использования в системе управления формированием затрат и издержек целесообразно рассмотреть классификацию затрат с учетом вида расходов т.е. по статьям калькуляции и элементами затрат. Перечень статей калькуляции, их основ и методы распределения по видам продукции, работ, услуг определяется отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства.

Существует примерная номенклатура статей затрат для различных производств:

1. Сырье и материалы (за вычетом отходов);

2. Покупные изделия, полуфабрикаты, услуги на оперативных предприятиях;

3. Заработная плата основных производственных рабочих;

4. Заработная плата дополнительных производственных рабочих;

5. Отчисления на социальное страхование с заработной платы основных и дополнительных производственных рабочих;

6. Расходы на подготовку и освоение производства;

7. Расходы на содержание и эксплуатацию оборудования;

8. Цеховые расходы;

9. Общезаводские расходы;

10. Потери от брака;

11. Внепроизводственные расходы;

Первые восемь статей затрат образуют цеховую себестоимость. Цеховая себестоимость плюс общезаводские расходы и потери от брака составляют производственную себестоимость. Наконец все 11 статей представляют собой полную себестоимость продукции.

В нынешних условиях перехода на рыночную экономику на многих малых и средних предприятиях используют сокращенную номенклатуру калькуляционных статей, т.е. затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием.

Для определения себестоимости отдельных видов продукции используется группировка затрат по статьям калькуляции.

Номенклатуру статей расходов формируют предприятия, руководствуясь межотраслевыми и отраслевыми положениями (инструкциями), а также исходя из своей учетной политики. Номенклатура статей должна отвечать требованиям аналитичности, контроля, прогностических расчетов, должна способствовать выделению прямых затрат.

1.3 Объекты анализа себестоимости продукции

Объектами анализа себестоимости продукции являются следующие показатели:

- Полная себестоимость продукции в целом и по элементам затрат;

- Уровень затрат на рубль выпущенной продукции;

- Себестоимость отдельных изделий;

- Отдельные статьи затрат;

- Затраты по центрам ответственности.

- Изучение общей суммы затрат в целом и по основным элементам.

Общая сумма затрат на производство продукции может измениться:

- Из-за объема производства продукции;

- Структуры продукции;

- Уровня переменных затрат на единицу продукции;

- Суммы постоянных расходов.

При изменении объема производства продукции возрастают только переменные расходы, постоянные расходы остаются неизменными в краткосрочном периоде при условии сохранения прежней производственной мощности предприятия.

В процессе анализа необходимо также оценить изменения в структуре по элементам затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля комплектующих деталей, что свидетельствует о повышении уровня кооперации и специализации предприятия.

Издержкоемкость (затраты на рубль произведенной продукции) - очень важный обобщающий показатель, характеризующий уровень себестоимости продукции в целом по предприятию. Во-первых, он универсален: может рассчитываться в любой отрасли производства и во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется данный показатель отношением общей суммы затрат на производство и реализацию продукции (Зобщ) к стоимости производственной продукции в действующих ценах. При его уровне ниже единицы производство продукции является рентабельным, при уровне выше единицы - убыточным.

себестоимость продукция экономический затрата

Для расчета влияния факторов на изменение издержкоемкости продукции можно использовать следующую факторную модель:

ИЕ= ;

;

где A - сумма постоянных расходов на единицу продукции;

B - ставка переменных расходов на единицу продукции;

VBП - объём производства продукции;

Ц - цена единицы продукции;

ВП - выпуск продукции;

Зобщ - общие затраты

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых периодов, других предприятий в целом и по статьям затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

![]() ,

,

где Ci - себестоимость единицы i-гo вида продукции;

Аi - постоянные затраты, отнесенные на i-й вид продукции;

bi - переменные затраты на единицу i-гo вида продукции;

i - объем выпуска i-гo вида продукции.

VBП - объём производства продукции.

В себестоимость продукции входят такие статьи затрат как:

1. прямые материальные затраты

2. прямая заработная плата

3. косвенные затраты

Анализ затрат по центрам ответственности основывается на планировании и учете затрат в этом разрезе. Главная цель планирования, учета и анализа затрат по центрам ответственности - выявление резервов роста прибыли за счет повышения активности менеджеров на всех уровнях.

С этой целью строго регламентируются функции каждого руководителя на всех уровнях и соответствующим образом формируются и отражаются затраты в бюджетах и отчетах.

1.4 Анализ резервов снижения себестоимости продукции

Основными источниками резервов снижения себестоимости продукции (Р¯С) является:

Похожие работы

... продукции уменьшилась на 53,85%. По мимо снижения выручки от реализации продукции предприятие в 98 году получило убыток (от реализации - 38,6 тыс.руб., от финансово хозяйственной деятельности - 50,3 тыс.руб.). На предприятии валюта баланса увеличилась на 9,1624% (с учетом инфляции уменьшились на 5%) и составила на конец отчетного периода 860,2 тыс.руб., внеоборотные активы не изменили (т.е. не ...

... анализ себестоимости на сегодняшний день является одним из наиболее актуальных способов, помогающим найти возможности повышения эффективности производства в целом и его отдельных участков. Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на ...

... .). В связи с расширением ассортимента, улучшением качества, продукция ОАО “Восточный” пользуется спросом у покупателей, и её реализация приносит прибыль предприятию. Увеличение прибыли, а также повышение уровня рентабельности свидетельствует об увеличении экономической эффективности хозяйственной деятельности предприятия. Производство продукции растениеводства является убыточным и не рентабельным ...

... также все допущенные потери от брака и превышение по сравнению с планом прочих производственных и непроизводственных расходов. Для использования выявленных в результате анализа резервов снижения себестоимости продукции должны быть разработаны организационно-технические мероприятия как в целом по предприятию, так и по отдельным его структурным подразделениям, сформированы управленческие решения, ...

0 комментариев