Навигация

Увеличение объема ее производства за счет более полного использования производственной мощности предприятия (РVВП);

38854

знака

14

таблиц

0

изображений

1. увеличение объема ее производства за счет более полного использования производственной мощности предприятия (РVВП);

2. сокращение затрат на ее производство (Р¯З) за счет повышения уровня производительности труда, экономичного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д.

Величина резерва снижения себестоимости единицы продукции может быть определена по формуле:

Р¯С = Св - С1 = ![]() -

-![]()

Где С1 и СВ - соответственно фактический и возможный (прогнозируемый) уровень себестоимость единицы продукции;

З1 - фактические затраты на производство продукции в отчетном периоде;

![]() - резерв сокращения затрат на производство продукции;

- резерв сокращения затрат на производство продукции;

Зд - дополнительные затраты, необходимые для освоения резервов увеличения производства продукции;

![]() - соответственно фактический объем и резерв увеличения производства продукции.

- соответственно фактический объем и резерв увеличения производства продукции.

Резерв увеличения производства продукции выявляют в процессе анализа выполнения производственной программы. При увеличении объема производства продукции на имеющихся производственных мощностях возрастают только переменные затраты, сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость изделия.

Резерв сокращения затрат устанавливаются по каждой статье расходов за счет конкретных инновационных мероприятий (внедрение новой, более прогрессивной техники и технологии производства, улучшение организации труда и др.), которые будут способствовать экономии заработной платы, сырья, материалов и т.д.

Экономию затрат по оплате труда (Р¯ЗП) в результате проведения инновационных мероприятий можно рассчитать путем умножения разности между трудоемкостью продукции до внедрения (ТЕ0) и после внедрения (ТЕ1) соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда (ОТпл) и на планируемый объем производства продукции (VВПпл):

Р¯ЗП=å (ТЕ1 - ТЕ0) * ОТпл * VВПпл

Сумма экономии увеличивается на процент отчислений от фонда оплаты труда, включаемых в себестоимость продукции.

Резерв снижения материальных затрат (Р¯МЗ) на производство запланированного выпуска продукции за счет внедрения новых технологий и других мероприятий можно определить следующим образом:

Р¯МЗ=å (УР1-УР0) *VВПпл*Цпл.

Где УР0, УР1 - расход материальных ресурсов на единицу продукции соответственно до и после внедрения инновационных мероприятий;

Цпл - плановая цена на материал.

Резерв сокращения расходов на содержание основных средств за счет реализации, передачи в долгосрочную аренду, консервации и списания ненужных, лишних, неиспользуемых зданий, машин, оборудования (Р¯ОС) определяется умножением первоначальной их стоимости на норму амортизации (НА):

Р¯А=å (Р¯ОСi*НАi)

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет обоснованного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращение потерь от порчи материалов и готовой продукции, оплаты простоев и др.

Дополнительные затраты на освоение резервов увеличения производства продукции подсчитываются отдельно по каждому ее виду. Это в основном зарплата за дополнительный выпуск продукции, расход сырья, материалов, энергии и прочие переменные расходы, которые изменяются пропорционально объему производства продукции. Для установления их величины необходимо резерв увеличения выпуска продукции i-го вида умножить на фактический уровень удельных переменных затрат отчетного периода:

Зд = РVВПi*Вiф

2. Анализ себестоимости продукции

Анализ себестоимости продукции начинаем с анализа затрат на производство.

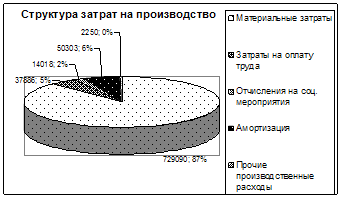

Таблица 1

Затраты на производство продукции

| Элемент затрат | Сумма, тыс. руб. | Структура затрат, % | ||||

| план | факт | отклонение | план | факт | отклонение | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Материальные затраты | 218770,5 | 185303,8 | -33466,7 | 70,66% | 69,55% | -1,11% |

| Заработная плата: | 34989,5 | 31762,5 | -3227 | 11,3% | 11,92% | 0,62% |

| -постоянной части | 6083,5 | 4452,5 | -1631 | 1,96% | 1,67% | -0,29% |

| -переменной части | 28906 | 27310 | -1596 | 9,34% | 10,25% | 0,91% |

| Отчисления в фонд соц. защиты | 9097,27 | 8258,25 | -839,02 | 2,94% | 3,1% | 0,16% |

| В том числе: постоянной части | 1581,71 | 1157,65 | -424,06 | 0,51% | 0,43% | -0,08% |

| -переменной части | 7515,56 | 7100,6 | -414,96 | 2,43% | 2,67% | 0,24% |

| Амортизация основных средств | 18935,4 | 17681,4 | -1254 | 6,12% | 6,64% | 0,52% |

| Прочие расходы | 27824,73 | 23440,59 | -4384,14 | 8,98% | 8,79% | -0, 19% |

| Полная себестоимость | 309617,4 | 266446,54 | -43170,86 | 100% | 100% | 0 |

| в том числе: постоянные затраты | 54425,34 | 46732,14 | -7693,2 | 17,59% | 17,54% | -0,05% |

| переменные затраты | 255192,06 | 219714,4 | -35477,66 | 82,41% | 82,46% | 0,05% |

1. Материальные затраты = S ("Сырье и материалы" + "Топливо и энергия") * ОПi

2. З/п = Т 15 (фонд оплаты труда)

3. Отчисления в фонд социальной защиты = 26% от з/п

4. Амортизация ОС = S "РСиЭО" * ОПi

5. Прочие расходы = S ("Общепроизводственные расходы" + "Общехозяйственные расходы" + "Потери от брака" + "Прочие производственные расходы" + "Коммерческие расходы") * ОПi

6. Полная себестоимость:

переменные затраты (материальные затраты; з/п, относящаяся к переменной части з/п; социальные отчисления, относящаяся к переменной части з/п)

постоянные затраты (относящаяся к постоянной части з/п; социальные отчисления, относящаяся к постоянной части з/п; амортизация; прочие расходы).

Как видно из таблицы, материальные затраты по сравнению с планом уменьшились на 33466,7 тыс. руб. Заработная плата сократилась на 3227 тыс. руб. Отчисления на 839,02 тыс. руб. Амортизация сократилась на 1254 тыс. руб., т.к. сокращаются ОПФ. Прочие расходы сократились на 4384,4 тыс. руб. Причем в структуре затрат постоянные занимают 17,54%, а переменные 82,46%. Структура затрат изменилась незначительно.

Для факторного анализа определим исходные данные с помощью следующей таблицы.

Таблица 2

Исходные данные для факторного анализа общей суммы издержек на производство продукции

| Затраты | Сумма, тыс. руб. | Факторы изменения затрат | |||

| Объем выпуска | Структура продукции | Переменные затраты | Постоянные затраты | ||

| По плану на плановый выпуск | 130669,78 | план | план | план | план |

| По плану, пересчитанному на фактический объем производства при сохранении структур | 117594,35 | факт | план | план | план |

| По плановому уровню на фактический выпуск | 128689,29 | факт | факт | план | план |

| Фактический при плановом уровне постоянных затрат | 115849,77 | факт | факт | факт | план |

| фактические | 119101,2 | факт | факт | факт | факт |

С/с = S (ОПi * Вi) + А

1. С/с план = S (ОПплан * В план) + А план

2. С/с оп = S (ОПплан * В план) *Квп + А план

3. С/с d = S (ОПфакт * В план) + А план

4. С/с в = S (ОПфакт * В факт) + А план

5. С/с факт = S (ОПфакт * В факт) + А факт

Данные таблицы показывают, что затраты составляют по факту 119101,2 тыс. руб. Изменение произошло за счет влияния следующих факторов:

- изменение объема выпуска

- изменение структуры продукции

- изменение переменных затрат

- изменение постоянных затрат

Следующая таблица поможет нам более подробно изучить товарную продукцию.

Таблица 3

Данные о выпуске товарной продукции

| Товарная продукция | Сумма, тыс. руб. |

| По плану | 405 315 |

| Фактически при плановой структуре и плановых ценах | 376 942,95 |

| Фактически по ценам плана | 377 037,5 |

| Фактически по фактическим ценам | 371 861,35 |

ТП = S (ОПпл * Цпл)

1. ТП план =S (ОПплан * Цплан)

ТП факт при плановой структуре и ценах = S (ОПплан * Цплан) * Квп

2. ТП факт при плановых ценах = S (ОПфакт * Цплан)

3. ТП факт =S (ОПфакт * Ц факт)

Данные о выпуске товарной продукции показывают, что по плану он равен 405 315 тыс. руб., по факту 371 861,5 тыс. руб. Таким образом, произошло сокращение товарной продукции на 33 453,5 тыс. руб.

Следующим этапом работы является определение влияния факторов на изменение суммы затрат на рубль товарной продукции.

Таблица 4

Расчет влияния факторов на изменение суммы затрат на рубль товарной продукции

| Затраты на рубль товарной продукции, коп. | Фактор | ||||

| Объем производства | Структура производства | Удельные переменные затраты | Сумма постоянных затрат | Отпускная цена | |

| План | план | план | план | план | план |

| Усл.1 | факт | план | план | план | план |

| Усл.2 | факт | факт | план | план | план |

| Усл.3 | факт | факт | факт | план | план |

| Усл.4 | факт | факт | факт | факт | план |

| Факт | факт | факт | факт | факт | факт |

| Общее изменение | -0,46 | 0,03 | -0,03 | 0,01 | 0 |

(∑ОПi*Вi+A) / (∑ОПi *Цi)

1. План = S ( (ОПплан + В план) + А план) / S (ОПплан * Цплан)

2. Условие 1 = S ( (ОПплан + В план) *Квп + А план) /S (ОПплан - Цплан) *Квп

3. Условие 2 = S ( (ОПфакт + В план)) + А план / S (ОПфакт * Цплан)

4. Условие 3 = S ( (ОПфакт + В факт)) + А план /S (ОПфакт * Цплан)

5. Условие 4 = S ( (ОПфакт + В факт)) + А факт / S (ОПфакт * Цплан)

6. Факт = S ( (ОПфакт + В факт)) + А факт / S (ОПфакт * Ц факт)

Как видно из таблицы, затраты на рубль товарной продукции уменьшились на 0,46 руб. Изменение затрат связано с влиянием следующих факторов, смотреть в таблице:

- изменение объемов производства

- изменение структуры производства

- изменение удельных переменных затрат

- изменение суммы постоянных затрат

- изменение отпускных цен

Таблица 5

Расчет влияния факторов на изменение суммы прибыли

| Фактор | Расчет влияния | Изменение суммы прибыли, тыс. руб. |

| Объем выпуска товарной продукции | Поп - Пплан | -14441,57 |

| Структура товарной продукции | Пd - Поп | 9975,97 |

| Уровень переменных затрат на единицу продукции | Пв - Пd | 19573,5 |

| Увеличения суммы постоянных затрат на производство и реализацию продукции | Па - Пв | 9601,8 |

| Изменения уровня отпускных цен | Пфакт - Па | 2162,5 |

| Итого | Поп - Пплан | -14441,57 |

1. Пплан = S ОПi план (Цiплан - Вiплан) - Аплан

2. Поп = S ОПi план (Цiплан - Вiплан) * Квп - Аплан

3. Пd = S ОПi факт (Цiплан - Вiплан) - А план

4. Пв = S ОПi факт (Цiплан - Вiфакт) - А план

5. Па = S ОПi факт (Цiплан - Вiфакт) - А факт

6. Пфакт = S ОПi факт (Цiфакт - Вiфакт) - А факт

Расчет влияния факторов на изменение суммы прибыли показал, что в целом прибыль уменьшилась на 14441,57 тыс. руб. Причем изменение произошло под влиянием одного фактора - изменение объема товарной продукции.

2.1 Анализ себестоимости отдельных видов продукции

Таблица 6

Исходные данные для факторного анализа себестоимости изделия

| Показатель | По плану | Фактически | Отклонение от плана | |||

| 1 | 2 | 3 | 4 | |||

| Продукция А | ||||||

| Объем производства, шт. | 26500 | 25670 | -830 | |||

| Сумма постоянных затрат, тыс. руб. | 26235 | 25413,3 | -821,7 | |||

| Сумма переменных затрат на единицу продукции, тыс. руб. | 2,28 | 2,61 | 0,33 | |||

| Себестоимость единицы продукции, тыс. руб. | 3,27 | 3,6 | -0,33 | |||

| Продукция Б | ||||||

| Объем производства, шт. | 20200 | 19200 | -1000 | |||

| Сумма постоянных затрат, тыс. руб. | 19594 | 18048 | -1546 | |||

| Сумма переменных затрат на единицу продукции, тыс. руб. | 2, 19 | 2,09 | -0,1 | |||

| Себестоимость единицы продукции, тыс. руб. | 3,16 | 3,03 | -0,13 | |||

| Продукция В | ||||||

| Объем производства, шт. | 4180 | 3800 | -380 | |||

| Сумма постоянных затрат, тыс. руб. | 5057,8 | 4446 | -611,8 | |||

| Сумма переменных затрат на единицу продукции, тыс. руб. | 4,57 | 4,38 | -0, 19 | |||

| Себестоимость единицы продукции, тыс. руб. | 5,78 | 5,55 | -0,23 | |||

| Продукция Г | ||||||

| Объем производства, шт. | 8900 | 7500 | -1400 | |||

| Сумма постоянных затрат, тыс. руб. | 9612 | 7950 | -1662 | |||

| Сумма переменных затрат на единицу продукции, тыс. руб. | 3,31 | 3,29 | -0,02 | |||

| Себестоимость единицы продукции, тыс. руб. | 4,39 | 4,35 | -0,04 | |||

| Продукция Д | ||||||

| Объем производства, шт. | 15200 | 13900 | -1300 | |||

| Сумма постоянных затрат, тыс. руб. | 13832 | 12371 | -1461 | |||

| Сумма переменных затрат на единицу продукции, тыс. руб. | 1,63 | 1,7 | 0,07 | |||

| Себестоимость единицы продукции, тыс. руб. | 2,54 | 2,59 | 0,05 | |||

| Продукция Е | ||||||

| Объем производства, шт. | 11090 | 10300 | -790 | |||

| Сумма постоянных затрат, тыс. руб. | 12975,3 | 9476 | -3499,3 | |||

| Сумма переменных затрат на единицу продукции, тыс. руб. | 4,22 | 1,86 | -2,36 | |||

| Себестоимость единицы продукции, тыс. руб. | 5,39 | 2,78 | -2,61 | |||

А = S (Сед i - Вi) * ОПi

S В = (переменная часть оплаты труда * ОП) + сырье, материалы + топливо, энергия

Переменная часть оплаты труда = (ФОТ *d переменной части оплаты труда) / SОПплан / факт (штук)

В таблице приведены исходные данные для факторного анализа себестоимости.

Таблица 7

Расчет влияния факторов на изменение себестоимости

| Изделие | Себестоимость, тыс. руб. | |||

| плановая | Факторы, влияющие на себестоимость | фактическая | ||

| Условие 1 | Условие 2 | |||

| 1 | 2 | 3 | 4 | 5 |

| А | 3,27 | 3,27 | 3,6 | 3,6 |

| Б | 3,16 | 3,13 | 3,06 | 3,03 |

| В | 5,78 | 5,74 | 5,59 | 5,55 |

| Г | 4,39 | 4,37 | 4,37 | 4,35 |

| Д | 2,54 | 2,52 | 2,61 | 2,59 |

| Е | 5,39 | 5,14 | 3,03 | 2,78 |

С/с = ![]() + Вi Условие 1 =

+ Вi Условие 1 = ![]() + В план Условие 2 =

+ В план Условие 2 = ![]() + В факт

+ В факт

В таблице приведен расчет влияния факторов на изменение себестоимости. Подробнее в следующей таблице.

Таблица 8

Изменение себестоимости единицы продукции

| Продукция | Изменение себестоимости, руб. | |||

| общее | в том числе за счет | |||

| Объема производства | Суммы постоянных затрат | Суммы удельных переменных затрат | ||

| А | 0,33 | 3,3 | 3,24 | 3,63 |

| Б | -0,13 | 3,09 | 3,08 | 2,99 |

| В | -0,23 | 5,58 | 5,56 | 5,46 |

| Г | -0,04 | 4,21 | 4,2 | 4, 19 |

| Д | 0,05 | 2,46 | 2,44 | 2,53 |

| Е | -2,16 | 5,08 | 5,07 | 2,72 |

1. С план = ![]()

2. СА = ![]()

3. СОП = ![]()

4. СВ = ![]()

Из данной таблицы и проведенного факторного анализа можно сделать следующие выводы.

1. Себестоимость продукции А увеличилась на 0,33 тыс. руб., увеличение произошло по всем факторам.

2. Себестоимость продукции Б сократилась на 0,13 тыс. руб., в основном за счет изменения удельных переменных затрат на 0,17 тыс. руб.

3. Себестоимость продукции В уменьшилось на 0,23 тыс. руб., в том числе за счет изменения удельных переменных затрат на 0,32 тыс. руб.

4. Себестоимость продукции Г уменьшилось на 0,04 тыс. руб., уменьшении произошло по всем факторам.

5. Себестоимость продукции Д увеличилась на 0,05 тыс. руб., увеличение по всем факторам.

6. Себестоимость продукции Е сократилось на 2,61 тыс. руб., сокращение произошло по всем факторам.

Теперь подробней проанализируем себестоимость по каждому виду продукции по статьям затрат.

Таблица 9

Анализ себестоимости продукции А по статьям затрат

| Статья затрат | Затраты на единицу продукции, тыс. руб. | Структура затрат, % | ||||

| план | факт | отклонение | план | факт | отклонение | |

| Сырье и материалы | 1,7 | 2,0 | 0,3 | 54,99% | 55,56% | 3,57% |

| Топливо и энергия | 0,51 | 0,54 | 0,03 | 15,58% | 15,0% | -0,58% |

| Зарплата производственных рабочих | 0,43 | 0,42 | -0,01 | 13,15% | 11,64% | -1,51% |

| Отчисления на соц. и мед. страхование | 0,1118 | 0,1092 | -0,0026 | 3,42% | 3,03% | 0,39% |

| Расходы на содержание и эксплуатацию оборудования | 0,22 | 0,22 | 0 | 6,73% | 6,01% | -0,72% |

| Общепроизводственные расходы | 0,1105 | 0,117 | 0,0065 | 3,38% | 3,25% | -0,13% |

| Общехозяйственные расходы | 0,0442 | 0,0468 | 0,0026 | 1,35% | 1,3% | -0,05% |

| Потери от брака | 0,0221 | 0,234 | 0,0013 | 0,68% | 0,65% | -0,03% |

| Прочие производственные расходы | 0,1105 | 0,117 | 0,0065 | 3,38% | 3,25% | -0,13% |

| Коммерческие расходы | 0,01105 | 0,0117 | 0,00065 | 0,34% | 0,31% | -0,03% |

| Итого | 3,27 | 3,6 | 0,33 | 100% | 100% | 0 |

1. Сырье и материалы = 50% от всей себестоимости

2. Топливо и энергия = 30% от расходов на сырье и материалы

3. Зарплата производственных рабочих = (ФОТ * di) / ОПi

4. Отчисления на социальное и медицинское страхование = 30% от заработной платы

5. Расходы на содерж. и эксплуат. оборудования = (годовая амортизация * di) / ОП

6. Общепроизводственные расходы = 5% от материальных затрат

Материальные затраты = Сырье и материалы + Топливо и энергия

7. Общехозяйственные расходы = 2% от материальных затрат

8. Потери от брака = 1% от материальных затрат

9. Прочие производственные расходы = 5% от материальных затрат

10. Коммерческие расходы = 0,5% от материальных затрат

Как видно из таблицы 9 наибольшее увеличение произошло по статье затрат "Сырье и материалы" на 0,3 тыс. руб., а наибольшее уменьшение по статье затрат "Зарплата производственных рабочих".

Таблица 10

Анализ себестоимости продукции Б по статьям затрат

| Статья затрат | Затраты на единицу продукции, тыс. руб. | Структура затрат, % | ||||

| план | факт | отклонение | план | факт | отклонение | |

| Сырье и материалы | 1,64 | 1,56 | -0,08 | 51,8% | 51,49% | -0,31% |

| Топливо и энергия | 0,48 | 0,46 | -0,02 | 15, 19% | 15,18% | -0,01% |

| Зарплата производственных рабочих | 0,43 | 0,42 | -0,01 | 13,61% | 13,78% | 0,17% |

| Отчисления на социальное и медицинское страхование | 0,1118 | 0,1092 | -0,0026 | 3,59% | 3,6% | 0,01% |

| Расходы на содержание и эксплуатацию оборудования | 0,22 | 0,22 | 0 | 6,96% | 7,26% | 0,3% |

| Общепроизводственные расходы | 0,104 | 0,0975 | -0,0065 | 3,29% | 3,22% | -0,07% |

| Общехозяйственные расходы | 0,0416 | 0,039 | -0,0026 | 1,28% | 1,29% | 0,01% |

| Потери от брака | 0,0208 | 0,0195 | -0,0013 | 0,66% | 0,64% | -0,02% |

| Прочие производственные расходы | 0,104 | 0,0975 | -0,0065 | 3,29% | 3,22% | -0,07% |

| Коммерческие расходы | 0,0104 | 0,00975 | -0,00065 | 0,33% | 0,32% | -0,01% |

| Итого | 3,16 | 3,03 | -0,13 | 100% | 100% | 0 |

По продукции Б наблюдается уменьшение затрат по всем факторам, а наибольшее уменьшение затрат произошло по статье затрат "Сырье и материалы".

Таблица 11

Анализ себестоимости продукции В по статьям затрат

| Статья затрат | Затраты на единицу продукции, тыс. руб. | Структура затрат, % | ||||

| план | факт | отклонение | план | факт | отклонение | |

| Сырье и материалы | 3,53 | 3,31 | -0,14 | 61,07% | 61,08% | 0,01% |

| Топливо и энергия | 0,97 | 0,92 | -0,05 | 16,78% | 16,59% | -0, 19% |

| Зарплата производственных рабочих | 0,43 | 0,42 | -0,01 | 7,44% | 7,57% | 0,13% |

| Отчисления на социальное и медицинское страхование | 0,1118 | 0,1092 | -0,0026 | 1,93% | 1,97% | 0,04% |

| Расходы на содержание и эксплуатацию оборудования | 0,22 | 0,22 | 0 | 3,8% | 3,96% | 0,16% |

| Общепроизводственные расходы | 0,1885 | 0,1805 | -0,008 | 3,26% | 3,25% | -0,01% |

| Общехозяйственные расходы | 0,0854 | 0,075 | -0,0104 | 1,48% | 1,35% | -0,13% |

| Потери от брака | 0,0377 | 0,0361 | -0,0016 | 0,65% | 0,65% | 0% |

| Прочие производственные расходы | 0,1885 | 0,1805 | -0,008 | 3,26% | 3,25% | -0,01% |

| Коммерческие расходы | 0,01885 | 0,01805 | -0,0008 | 0,33% | 0,33% | 0% |

| Итого | 5,78 | 5,55 | -0,23 | 100% | 100% | 0% |

По продукции В наблюдается уменьшение затрат по всем факторам, а наибольшее уменьшении произошло по статье затрат "Сырье и материалы".

Таблица 12

Анализ себестоимости продукции Г по статьям затрат

| Статья затрат | Затраты на единицу продукции, тыс. руб. | Структура затрат, % | ||||

| план | факт | отклонение | план | факт | отклонение | |

| Сырье и материалы | 2,58 | 2,38 | -0,2 | 58,77% | 54,71% | -4,06% |

| Топливо и энергия | 0,66 | 0,84 | 0,18 | 15,03% | 19,28% | 4,25% |

| Зарплата производственных рабочих | 0,43 | 0,42 | -0,01 | 9,79% | 9,66% | -0,13% |

| Отчисления на социальное и медицинское страхование | 0,1118 | 0,1092 | -0,0026 | 2,55% | 2,51% | -0,04% |

| Расходы на содержание и эксплуатацию оборудования | 0,22 | 0,22 | 0 | 5,06% | 5,06% | 0% |

| Общепроизводственные расходы | 0,143 | 0,1415 | -0,0015 | 3,26% | 3,25% | -0,01% |

| Общехозяйственные расходы | 0,0572 | 0,0566 | -0,0006 | 1,3% | 1,3% | 0% |

| Потери от брака | 0,0286 | 0,0283 | -0,0003 | 0,65% | 0,65% | 0% |

| Прочие производственные расходы | 0,143 | 0,1415 | -0,0015 | 3,26% | 3,25% | -0,01% |

| Коммерческие расходы | 0,0143 | 0,01415 | -0,00015 | 0,33% | 0,33% | 0% |

| Итого | 4,39 | 4,35 | -0,04 | 100% | 100% | 0 |

По продукции Г увеличение произошло только по статье затрат "Топливо и энергия" на 0,18 тыс. руб., наибольшее уменьшение - по статье "Сырье и материалы".

Таблица 13

Анализ себестоимости продукции Д по статьям затрат

| Статья затрат | Затраты на единицу продукции, тыс. руб. | Структура затрат, % | ||||

| план | факт | отклонение | план | факт | отклонение | |

| Сырье и материалы | 1,27 | 1,33 | 0,06 | 50,0% | 51,15% | 1,15% |

| Топливо и энергия | 0,29 | 0,30 | 0,01 | 11,42% | 11,58% | 0,16% |

| Зарплата производственных рабочих | 0,43 | 0,42 | -0,01 | 16,93% | 16,22% | -0,71% |

| Отчисления на социальное и медицинское страхование | 0,1118 | 0,1092 | -0,0026 | 4,40% | 4,40% | 0% |

| Расходы на содержание и эксплуатацию оборудования | 0,22 | 0,22 | 0 | 8,66% | 8,41% | -0,25% |

| Общепроизводственные расходы | 0,0825 | 0,0805 | -0,002 | 3,25% | 3,11% | -0,14% |

| Общехоз. расходы | 0,033 | 0,033 | 0 | 1,30% | 1,27% | -0,03% |

| Потери от брака | 0,0165 | 0,0161 | -0,0004 | 0,65% | 0,62% | -0,03% |

| Прочие производственные расходы | 0,0825 | 0,0805 | -0,002 | 3,25% | 3,11% | -0,14% |

| Коммерческие расходы | 0,00825 | 0,00805 | -0,0002 | 0,32% | 0,31% | -0,01% |

| Итого | 2,54 | 2,59 | 0,05 | 100% | 100% | 0 |

По продукции Д наблюдается увеличение по статьям затрат "Сырье и материалы" и "Топливо и энергия" на 0,06 и 0,01 тыс. руб. соответственно, наибольшее уменьшение по статье затрат "Зарплата производственных рабочих".

Таблица 14

Анализ себестоимости продукции Е по статьям затрат

| Статья затрат | Затраты на единицу продукции, тыс. руб. | Структура затрат, % | ||||

| план | факт | отклонение | план | факт | отклонение | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Сырье и материалы | 2,9 | 1,39 | -1,51 | 53,8% | 50,0% | -3,8% |

| Топливо и энергия | 1,25 | 0,4 | -0,85 | 23, 19% | 14,39% | -8,8% |

| З/п производственных рабочих | 0,43 | 0,42 | -0,01 | 7,98% | 15,11% | 7,13% |

| Отчисления на социальное и медицинское страхование | 0,1118 | 0,1092 | -0,0026 | 2,15% | 3,79% | 1,64% |

| Расходы на содержание и эксплуатацию оборудования | 0,22 | 0,22 | 0 | 4,08% | 7,91% | 3,83% |

| Общепроизводственные расходы | 0,1755 | 0,0905 | -0,085 | 3,26% | 3,26% | 0% |

| Общехозяйственные расходы | 0,0702 | 0,0362 | -0,034 | 1,3% | 1,3% | 0% |

| Потери от брака | 0,0351 | 0,0181 | -0,017 | 065% | 0,65% | 0% |

| Прочие производственные расходы | 0,1755 | 0,0905 | -0,085 | 3,26% | 3,26% | 0% |

| Коммерческие расходы | 0,017755 | 0,00905 | -0,0085 | 0,33% | 0,33% | 0% |

| Итого | 5,39 | 2,78 | -2,61 | 100% | 100% | 0 |

По продукции Е наблюдается наибольшее уменьшение по статье затрат "Сырье и материалы".

Из данных таблиц можно сделать следующие выводы. По всем видам продукции, кроме А и Д, наблюдается уменьшение по статьям: сырье и материалы, топливо и энергия, прочие расходы, З/п и соответственно отчислений в соцстрах, амортизация - сокращение наблюдается по всем видам продукции.

Выводы

Как видно из таблиц, материальные затраты по сравнению с планом уменьшились на 33466,7 тыс. руб. Заработная плата сократилась на 3227 тыс. руб. Отчисления на 839,02 тыс. руб. Прочие расходы сократились на 4384,4 тыс. руб. Причем в структуре затрат постоянные занимают 17,54%, а переменные 82,46%. Структура затрат изменилась незначительно.

Затраты составляют по факту 119101,2 тыс. руб. Изменение произошло за счет влияния следующих факторов:

- изменение объема выпуска

- изменение структуры продукции

- изменение переменных затрат

- изменение постоянных затрат

Данные о выпуске товарной продукции (таблица 3) показывают, что по плану он равен 405 315 тыс. руб., по факту 371 861,5 тыс. руб. Таким образом, произошло уменьшение товарной продукции на 33 453,5 тыс. руб.

Расчет влияния факторов на изменение суммы прибыли показал, что в целом прибыль сократилась на 14441,57 тыс. руб. Причем изменение произошло из-за изменения объема товарной продукции.

По всем видам продукции, кроме А и Д, наблюдается снижение по статьям: сырье и материалы, топливо и энергия, прочие расходы, З/п и соответственно отчислений в соцстрах, амортизация - сокращение наблюдается по всем видам продукции.

При анализе себестоимости продукции мы обнаружили, что произошло снижение материальных затрат, по сравнению с планом, снижение заработной платы и амортизации, уменьшение расходов и себестоимости почти по каждому виду продукции. Выходит, что объем производства снизился, объем реализации снизился, соответственно себестоимость - уменьшилась. Спрос не соответствует предложению.

Здесь уместны следующие рекомендации: следует большее внимание уделить качеству продукции, а не ориентироваться только на количество изделий; лучше изучить потребности рынка и работу более успешных конкурентов, применять новые маркетинговые решения: реклама на телевидение, проведение различных акций.

Литература

1. Баканов М.И., Мельник М.В., Шеремет А.Д. Теория экономического анализа: Учебник. / Под. ред. М.И. Баканова. - М.: Финансы и статистика, 2005.

2. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие. - М.: ИНФРА-М, 2005. - 215с. - (Высшее образование).

3. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. - М.: ТК Велби, Изд-во Проспект, 2004. - 424с.

4. Кравченко Л. И." Анализ хозяйственной деятельности в торговле": учебник /. - 8-е изд., испр. И доп. - М.: Новое знание, 2005. - 512с. - (Экономическое образование).

5. Кравченко Л.И. "Анализ хозяйственной деятельности в торговле": / 6-е изд., перераб. - М.: Новое издание, 2003. - 526с.

6. Любушин М.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. Учебное пособие для вузов. - М.: ЮНИТИ-ДАНА, 2006

7. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: У. пособие. - М.: ЮНИТИ-ДАНА, 2005. - 448с.

8. Методика экономического анализа промышленного предприятия (объединения). / Под ред. Бужинекого А.И., Шеремета А.Д. - М.: Финансы и статистика, 2006.

9. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности Учебное пособие/Г.В. Савицкая. - М.: ИНФРА-М, 2007-94-125с.

10. Сивкова А.И., Фрадкина Е.К. Практикум по анализу финансово-хозяйственной деятельности. Учеб. пособие. - 2004. - (сер. "Высшее образование".

11. Шеремет А.Д., Негашев Е.В. Методика финансового анализа. - М.: ИНФРА - М, 2005

12. Шеремет А.Д., Сейфулин Р.С. Методика финансового анализа. - М.: ИНФРА-М, 2005

13. Шишкин А.К., Микрюков В.А., Дышкант И.Д. Учет, анализ, аудит на предприятии: Учебное пособие для вузов. - М.: Аудит, ЮНИТИ, 2006.

Похожие работы

... продукции уменьшилась на 53,85%. По мимо снижения выручки от реализации продукции предприятие в 98 году получило убыток (от реализации - 38,6 тыс.руб., от финансово хозяйственной деятельности - 50,3 тыс.руб.). На предприятии валюта баланса увеличилась на 9,1624% (с учетом инфляции уменьшились на 5%) и составила на конец отчетного периода 860,2 тыс.руб., внеоборотные активы не изменили (т.е. не ...

... анализ себестоимости на сегодняшний день является одним из наиболее актуальных способов, помогающим найти возможности повышения эффективности производства в целом и его отдельных участков. Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на ...

... .). В связи с расширением ассортимента, улучшением качества, продукция ОАО “Восточный” пользуется спросом у покупателей, и её реализация приносит прибыль предприятию. Увеличение прибыли, а также повышение уровня рентабельности свидетельствует об увеличении экономической эффективности хозяйственной деятельности предприятия. Производство продукции растениеводства является убыточным и не рентабельным ...

... также все допущенные потери от брака и превышение по сравнению с планом прочих производственных и непроизводственных расходов. Для использования выявленных в результате анализа резервов снижения себестоимости продукции должны быть разработаны организационно-технические мероприятия как в целом по предприятию, так и по отдельным его структурным подразделениям, сформированы управленческие решения, ...

0 комментариев