Навигация

Структура управления, организационная структура

28602

знака

8

таблиц

0

изображений

1.3 Структура управления, организационная структура

Cтруктура управления - упорядоченная совокупность устойчиво взаимосвязанных элементов, обеспечивающих функционирование и развитие организации как единого целого. Структура управления определяется также как форма разделения и кооперации управленческой деятельности, в рамках которой осуществляется процесс управления по соответствующим функциям, направленным на решение поставленных задач и достижение намеченных целей.

Cтруктура управления представляется в виде системы оптимального распределения функциональных обязанностей, прав и ответственности, порядка и форм взаимодействия между входящими в ее состав органами управления и работающими в них людьми.

Сельскохозяйственное предприятие ЗАО «Тобол» возглавляет директор. Он действует от имени предприятия, представляет его во всех учреждениях и организациях, распоряжается законным имуществом и средствами хозяйства, выдаёт доверенности, открывает счета в банке. В пределах своих возможностей издаёт приказы по предприятию, принимает и увольняет работников. Директор может реализовать свои права по управлению предприятием непосредственно или через заместителей, управляющих отделений и главных специалистов.

На руководящие должности подбираются и назначаются лица, имеющие необходимую квалификацию и опыт. Для руководителей и специалистов, которых утверждает директор, разработаны должностные инструкции. В них указаны задачи, обязанности и права, которые должны выполнять руководители и специалисты.

Структура управления фиксируется в схеме структуры управления, в штатных расписаниях, в положениях о структурных подразделениях.

На формирование структуры управления влияет множество факторов: специализация производства, структура организационного устройства хозяйства, число и размер населенного пункта и др.

По организационным признакам структура хозяйства в наибольшей степени соответствует целям, стоящим перед системой, благодаря этому может быть обеспечена соответствие всех решений по частным вопросам общим целям.

1.4 Организация бухгалтерского учёта на предприятии (учётная

политика)

Бухгалтерский учет в ЗАО «Тобол» ведется в соответствии с Законом РФ от 21.11.96г. № 129 – ФЗ «О бухгалтерском учете», а также в соответствии с «Положением по бухгалтерскому учету и бухгалтерской отчетности в РФ», утвержденным приказом Минфина РФ от 13.01.2000г. № 4 – н.

Основные элементы ведения бухгалтерского учета отражены в приказе № 37 от 06.03.2003г. «Об учетной политике», созданной на основе Положения по бухгалтерскому учету «Учетная политика организации», утвержденного приказом Минфина РФ от 09.12.98г. №60- н.

Учетная политика, принятая предприятием, - совокупность способов ведения бухгалтерского учета, первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Учетной политикой ЗАО «Тобол» определены общие положения, а также основные правила ведения бухгалтерского учета.

Объектами бухгалтерского учета является имущество хозяйства, его обязательства, хозяйственные операции.

Основными задачами бухгалтерского учета являются:

1. Формирование полной и достоверной информации о деятельности предприятия и её имущественном положении;

2. Обеспечение информацией, необходимой внутренним и внешним пользователям, бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении ЗАО «Тобол» хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств;

3. Предотвращение отрицательных результатов хозяйственной деятельности.

Ответственность за организацию бухгалтерского учета в ЗАО «Тобол», за соблюдением законодательства при выполнении хозяйственных операции несет руководитель хозяйства.

Главный бухгалтер подчиняется непосредственно руководителю хозяйства, несет ответственность за ведение бухгалтерского учета, а также за своевременное представление полной и достоверной бухгалтерской отчетности, он распределяет служебные обязанности по функциональному признаку. В бухгалтерию входят следующие работники:

1. Заместитель главного бухгалтера, который занимается расчетами с бюджетом, составляет квартальную отчетность.

2. Бухгалтер материального стола принимает и обрабатывает отчеты бригадиров, заведующих ферм о движении скота, о полученном приплоде и приросте, о валовых надоях, обрабатывает отчеты о движении кормов, контролирует поступление продукции на склад и её расход.

3. Бухгалтер по расчетам с поставщиками и покупателями ведет книги покупок и продаж, начисляет износ основных средств и МБП.

4. Бухгалтер расчетного стола занимается начислением заработной платы, пособий по временной нетрудоспособности, формирует данные по счету 70 «Расчеты по оплате труда», начисляет взносы во внебюджетные фонды по счету 69 «Расчеты по социальному страхованию и обеспечению» соответствующих субсчетов, ведет журнал – ордер №7- АПК. Ведет расчеты с подотчетными лицами, принимает и проверяет авансовые отчеты, формирует данные по счету 71 «Расчеты с подотчетными лицами».

5. Кассир принимает и выдает денежные средства по приходным и расходным кассовым ордерам, составляет отчеты кассира, ведет кассовую книгу, работает с банком.

Бухгалтерия хозяйства ведет бухгалтерский учет в соответствии с Планом счетов для предприятий АПК, утвержденным приказом Минфина от 31.10.2000г. №94.

В учетной политике закреплена форма ведения бухгалтерского учета – это единая журнально-ордерная форма учета, утвержденная письмом Минфина РФ от 08.03.2006г. №63. По каждому виду затрат и выходу продукции, работ, услуг составляются журналы-ордера. Бухгалтерский учет ведется ручным и частично автоматизированным способами в рублях и на русском языке.

Все хозяйственные операции, проводимые по учету оформляются первичными документами. Формы первичных документов, формы для внутренней бухгалтерской отчетности, а также правила и график документооборота являются одним из элементов учетной политики хозяйства, и представляет собой схему обработки и движения документов.

сельскохозяйственный бухгалтерский учет зерно

Похожие работы

... 100,0 100,0 Проанализировав затраты на производство 1 ц зерна, следует рассмотреть основные тенденции зернопроизводства в СХА « Алексеевская». 2.4 Экономическая эффективность производства зерна в СХА «Алексеевская » Эффективность производства зерна характеризуется системой натуральных и стоимостных показателей. Среди натуральных показателей главным является урожайность зерновых культур и ...

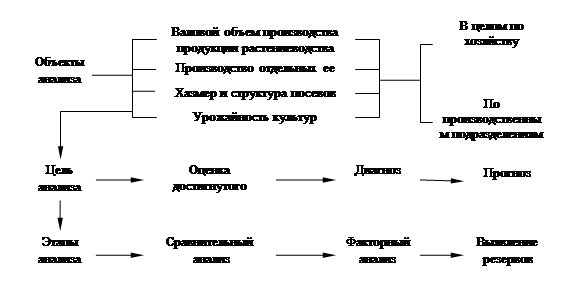

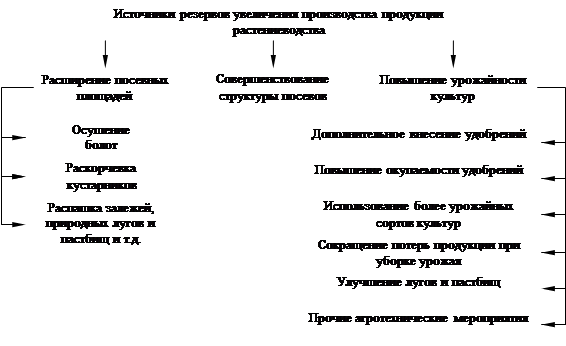

... плана является важным этапом анализа хозяйственной деятельности растениеводства, так как позволяет оценить влияние различных факторов на объем производства 3. Резервы роста производства зерна на фураж в спк "лесное" Анализ производства зерновых показывает, что выявление резервов увеличения продукции растениеводства должно осуществляться по направлениям, представленным на рис.3.1 ...

... понимается уровень (степень) результативности работы или действия в сопоставлении с произведенными затратами. Целью курсовой работы является рассмотрение теоретического материала по экономической эффективности производства зерна, и выявить резервы их повышения в избранном хозяйстве. Объектом исследования выступает ОПХ «Ишимское». Для достижения поставленной цели необходимо решить следующие ...

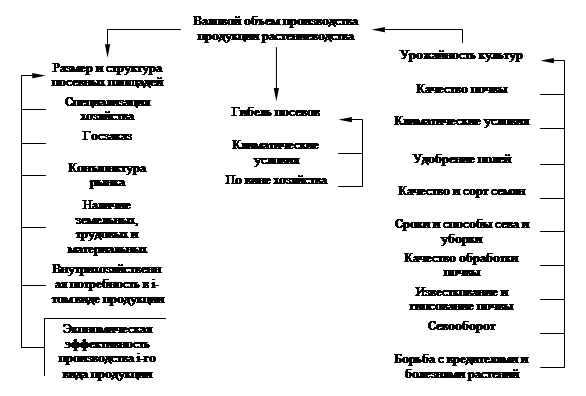

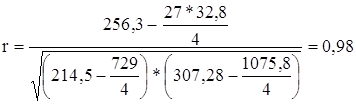

... учетом расчетного уровня на 42% или на 8.4 ц/га, а также снизилась себестоимость 1 ц. на 76.5 р/ц. По данным таблицы 1 можно проанализировать влияние применения удобрений на эффективность производства зерна. Таблица 2 - Влияние применения удобрений (на 1 га посева). Показатели Фактическая Расчетная Урожайность, ц/га Без удобрений 13.7 25.2 Прибавка урожайности 8.4 8.4 С ...

0 комментариев