Навигация

Анализ финансовых результатов

28602

знака

8

таблиц

0

изображений

2.4 Анализ финансовых результатов

Финансовый результат – главный критерий оценки деятельности для большинства предприятий.

Основные задачи анализа финансовых результатов:

· оценка динамики показателей прибыли и рентабельности за анализируемый период;

· изучение источников и структуры балансовой прибыли;

· выявление резервов повышения балансовой прибыли и чистой прибыли, расходуемой на выплату дивидендов;

· определение потенциала повышения различных показателей рентабельности.

В качестве базисных величин могут использоваться рекомендуемые нормативы, усредненные по временному ряду показатели данного предприятия, относящиеся к прошлым благоприятным с точки зрения финансового состояния периодам, показателями, рассчитанными по данным отчетности успешных предприятий.

Данные анализа финансовых результатов позволяют более точно оценить деятельность предприятия, его финансовое состояние и принять соответствующие меры по улучшению его работы.

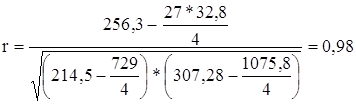

Вывод к таблице 7.

Анализируя финансовые результаты работы предприятия можно сказать, что в 2009 году производство было убыточным. Производство молока, наоборот, рентабельно, но уровень рентабельности с каждым годом меньше, за анализируемый период он уменьшился на 22,9%. Необходимо снизить себестоимость продукции за счёт уменьшения затрат на производство и рационализации используемых на предприятии ресурсов.

3. Учёт зерна на предприятии ЗАО «Тобол»

На данном предприятии учёт ведётся в соответствии с Законом РФ от 21.11.96г. № 129 – ФЗ «О бухгалтерском учете», а также в соответствии с «Положением по бухгалтерскому учету и бухгалтерской отчетности в РФ», утвержденным приказом Минфина РФ от 13.01.2000г. № 4 – н.

Основные элементы ведения бухгалтерского учета отражены в приказе № 37 от 06.03.2003г. «Об учетной политике», созданной на основе Положения по бухгалтерскому учету «Учетная политика организации», утвержденного приказом

Минфина РФ от 09.12.98г. №60- н.

На предприятии выращивают два вида пшеницы:

1. Лютесценс 70

2. Омская З8

Учёт ведётся по отделениям, затем зерно поступает на мех.ток, после соответствующей обработки зерно приходуется.

Документы по учёту движения зерна:1. Ведомость движения зерна и другой продукции (форма СП-11)

2. Выписка из реестра о намолоте зерна и убранной площади (форма СП-10)

3. Реестр приёма зерна от водителя (форма СП-8)

4. Реестр приёма зерна и другой продукции с поля (форма СП-1)

5. Реестр приёма зерна весовщиком (форма СП-9)

6. Реестр отправки зерна и другой продукции (форма СП-2)

7. Талон бункериста (форма СП-7)

8. Талон водителя (форма СП-5)

9. Талон комбайнёра (форма СП-6)

10. Товарно-транспортная накладная (форма СП-31)

Основная корреспонденция

| Операции | Корреспондирующие счета | |

| Дебет | Кредит | |

| 1 | 2 | 3 |

| Отгружена продукция по производственной себестоимости | 45 | 43 |

| Списываются коммерческие расходы | 45 | 44 |

| Отражен момент перехода права владения продукцией от поставщика к покупателю на сумму реализации | 62 | 90 |

| Списывается производственная себестоимость отгруженной продукции | 90 | 45 |

| Списываются коммерческие расходы | 90 | 44 |

| Отражена сумма НДС, исчисленная по реализованной продукции при реализации «по оплате» | 90 | 76 |

| Поступили платежи за реализованную продукцию | 51, 52 | 62 |

| Отражена задолженность перед бюджетом по НДС | 76 | 68 |

| Отражена задолженность перед бюджетом по НДС при реализации по отгрузке | 90 | 68 |

| Погашена задолженность перед бюджетом по НДС | 68 | 51, 52 |

| Списывается финансовый результат от реализации | ||

| Прибыль | 90 | 99 |

| Убыток | 99 | 90 |

Заключение

На основании данных полученных за время прохождения практики выявлено, что хозяйство имеет средние размеры и специализируется на двух видах отраслей – это растениеводство и животноводство. Главная отрасль в хозяйстве – животноводство. Основным источникам доходов предприятия ЗАО «Тобол» является молоко.

Предприятие имеет большую земельную территорию, и использует её эффективно, поэтому урожайность сельскохозяйственных культур увеличивается.

В ходе работы выявлено, что ЗАО «Тобол» обеспечено основными производственными фондами.

В данном отчёте был проведен анализ оценки финансового состояния. В ходе работы было обнаружено следующее – выявлен низкий удельный вес собственного капитала в стоимости имущества, имеется дефицит собственных оборотных средств.

Пути повышения эффективности производства:

1. Повысить урожайность сельскохозяйственных культур путем внесения удобрений, закупки элитных семян, внесение новых технологий обработки;

2. Эффективно использовать земли, находящиеся на территории ЗАО «Тобол» путем распашки непахотных земель, залежей;

3. Улучшить содержание животных, внедрять новые технологии в молочную отрасль;

4. Найти наиболее выгодные рынки сбыта продукции;

5. Снизить себестоимость продукции;

6. Повысить рентабельность и окупаемость.

Таблица 7. Анализ финансовых результатов

| Продукция | себестоимость, тыс. руб. | выручка, тыс. руб. | прибыль +, убыток -, тыс.руб. | уровень | |||||||||||

| рентабельности, % | окупаемости, | ||||||||||||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | |

| Зерновые | 5178 | 2921 | 3682 | 7273 | 3222 | 3258 | 2095 | 301 | -424 | 40,5 | 10,3 | 0,88 | |||

| Картофель | 1889 | 1859 | 4923 | 2300 | 641 | 2687 | 411 | -1218 | -2236 | 21,8 | 0,34 | 0,55 | |||

| Прочая продукция растениеводства | 2047 | 525 | 2479 | 1107 | 769 | 1440 | -940 | 244 | -1039 | 46,5 | 0,54 | 0,58 | |||

| Итого растениеводство | 9114 | 5305 | 11084 | 10680 | 4632 | 7385 | 1566 | -673 | -3699 | 17,2 | 0,87 | 0,67 | |||

| Мясо КРС | 9579 | 10233 | 8454 | 8330 | 7559 | 5627 | -1249 | -2674 | -2827 | 0,87 | 0,74 | 0,67 | |||

| Молоко | 23022 | 28267 | 28230 | 24602 | 32375 | 31020 | 1580 | 4108 | 3790 | 6,9 | 14,5 | 13,4 | |||

| Прочая продукция животноводства | 1259 | 1770 | 2961 | 715 | 849 | 1305 | -544 | -921 | -1656 | 0,6 | 0,5 | 0,44 | |||

| Итого животноводство | 33860 | 40270 | 39645 | 33647 | 40783 | 37952 | 587 | 513 | -1693 | 1,7 | 1,3 | 0,95 | |||

| Прочая продукция | 1721 | 1754 | 2061 | 1523 | 1748 | 2064 | -198 | -6 | 3 | 0,2 | 0,9 | 1 | |||

| Всего | 44695 | 47329 | 52790 | 45850 | 47163 | 47401 | 1155 | -166 | -5389 | 2,6 | 1 | 0,9 | |||

Похожие работы

... 100,0 100,0 Проанализировав затраты на производство 1 ц зерна, следует рассмотреть основные тенденции зернопроизводства в СХА « Алексеевская». 2.4 Экономическая эффективность производства зерна в СХА «Алексеевская » Эффективность производства зерна характеризуется системой натуральных и стоимостных показателей. Среди натуральных показателей главным является урожайность зерновых культур и ...

... плана является важным этапом анализа хозяйственной деятельности растениеводства, так как позволяет оценить влияние различных факторов на объем производства 3. Резервы роста производства зерна на фураж в спк "лесное" Анализ производства зерновых показывает, что выявление резервов увеличения продукции растениеводства должно осуществляться по направлениям, представленным на рис.3.1 ...

... понимается уровень (степень) результативности работы или действия в сопоставлении с произведенными затратами. Целью курсовой работы является рассмотрение теоретического материала по экономической эффективности производства зерна, и выявить резервы их повышения в избранном хозяйстве. Объектом исследования выступает ОПХ «Ишимское». Для достижения поставленной цели необходимо решить следующие ...

... учетом расчетного уровня на 42% или на 8.4 ц/га, а также снизилась себестоимость 1 ц. на 76.5 р/ц. По данным таблицы 1 можно проанализировать влияние применения удобрений на эффективность производства зерна. Таблица 2 - Влияние применения удобрений (на 1 га посева). Показатели Фактическая Расчетная Урожайность, ц/га Без удобрений 13.7 25.2 Прибавка урожайности 8.4 8.4 С ...

0 комментариев