ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ СТОИМОСТИ НЕДВИЖИМОСТИ

Виды стоимости

Влияние пространственного фактора на стоимость объекта недвижимости

ОБЗОР КЛАССИЧЕСКИХ МЕТОДОВ ПРОГНОЗИРОВАНИЯ

Адаптивные методы прогнозирования

Метод Хольта-Уинтерса

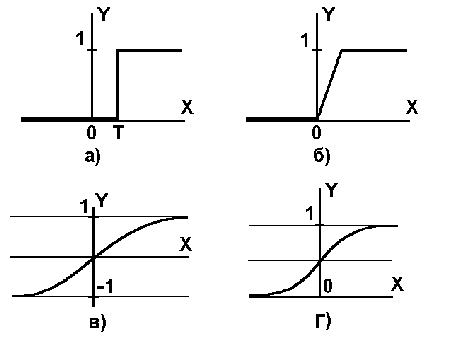

Модель многослойного персептрона

Модель сети типа радиально-базисной функции

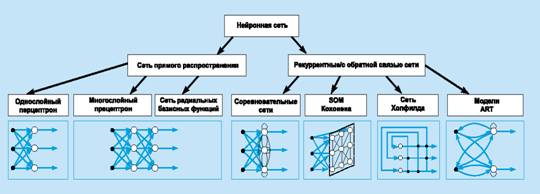

Некоторые замечания по выбору сетей

Обзор программных средств, реализующих алгоритмы нейровычислений для решения задач прогнозирования

Навигация

Адаптивные методы прогнозирования

Анализ методов прогнозирования и моделирование нейронных сетей для прогнозирования стоимости недвижимости

110516

знаков

5

таблиц

18

изображений

3.2 Адаптивные методы прогнозирования

Считается, что характерной чертой адаптивных методов прогнозирования является их способность непрерывно учитывать эволюцию динамических характеристик изучаемых процессов, «подстраиваться» под эту эволюцию, придавая, в частности, тем больший вес и тем более высокую информационную ценность имеющимся наблюдениям, чем ближе они к текущему моменту прогнозирования. Однако деление методов и моделей на «адаптивные» и «неадаптивные» достаточно условно. В известном смысле любой метод прогнозирования адаптивный, т.к. все они учитывают вновь поступающую информацию, в том числе наблюдения, сделанные с момента последнего прогноза. Общее значение термина заключается, по видимому, в том, что «адаптивное» прогнозирование позволяет обновлять прогнозы с минимальной задержкой и с помощью относительно несложных математических процедур. Однако это не означает, что в любой ситуации адаптивные методы эффективнее тех, которые традиционно не относятся к таковым. Постановка задачи прогнозирования с использованием простейшего варианта метода экспоненциального сглаживания формулируется следующим образом.

Пусть анализируемый временной ряд ![]() представлен в виде

представлен в виде

![]() (3.19)

(3.19)

где a0 − неизвестный параметр, не зависящий от времени, а ετ − случайный остаток со средним значением, равным нулю, и конечной дисперсией.

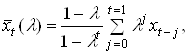

Как известно, экспоненциально взвешенная скользящая средняя ряда xτ в точке xt(λ) с параметром сглаживания (параметром адаптации) ![]() определяется формулой

определяется формулой

(3.20)

(3.20)

которая дает решение задачи:

(3.21)

(3.21)

Коэффициент сглаживания λ можно интерпретировать также как коэффициент дисконтирования, характеризующий меру обесценения наблюдения за единицу времени.

Для рядов с «бесконечным прошлым» формула (3.20) сводится к виду

(3.22)

(3.22)

В соответствии с простейшим вариантом метода экспоненциального сглаживания прогноз ![]() для неизвестного значения xt+1 по известной до момента времени t траектории ряда xt строится по формуле

для неизвестного значения xt+1 по известной до момента времени t траектории ряда xt строится по формуле

![]() (3.23)

(3.23)

где значение ![]() определено формулой (3.20) или (3.22), соответственно для короткого или длинного временного ряда.

определено формулой (3.20) или (3.22), соответственно для короткого или длинного временного ряда.

Формула (3.23) удобна, в частности, тем, что при появлении следующего (t+1)-го наблюдения xt-1 пересчёт прогнозирующей функции ![]() производится с помощью простого соотношения

производится с помощью простого соотношения ![]()

Метод экспоненциального сглаживания можно обобщить на случай полиномиальной неслучайной составляющей анализируемого временного ряда, т.е. на ситуации, когда вместо (3.19) постулируется

![]() (3.24)

(3.24)

где k ≥ 1. В соотношении (3.24) начальная точка отсчета времени сдвинута в текущий момент времени t, что облегчает дальнейшие вычисления. Соответственно, в схеме простейшего варианта метода прогноза ![]() значения xt+1 будут определяться соотношениями (3.24). Рассмотрим еще несколько методов, использующих идеологию экспоненциального сглаживания, которые развивают метод Брауна в различных направлениях.

значения xt+1 будут определяться соотношениями (3.24). Рассмотрим еще несколько методов, использующих идеологию экспоненциального сглаживания, которые развивают метод Брауна в различных направлениях.

3.2.1 Метод Хольта

Хольт ослабил ограничения метода Брауна, связанные с его однопараметричностью, введением двух параметров сглаживания в его модели прогноза ![]() и

и ![]()

![]() , на l такт времени в текущий момент t также определяется линейным трендом вида

, на l такт времени в текущий момент t также определяется линейным трендом вида

![]() (3.25)

(3.25)

где обновление прогнозирующих коэффициентов производится по формулам

![]() (3.26)

(3.26)

Таким образом, прогноз по данному методу является функцией прошлых и текущих данных, параметров ![]() и

и ![]() , а также начальных значений

, а также начальных значений ![]() и

и ![]() .

.

Похожие работы

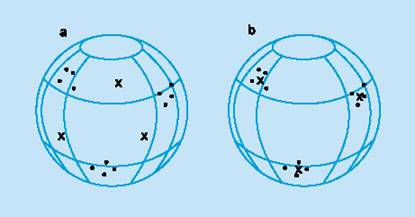

... . Если же задача не может быть сведена ни к одному из известных классов, разработчику приходится решать задачу синтеза новой конфигурации. Проблема синтеза искусственной нейронной сети сильно зависит от задачи, дать общие подробные рекомендации затруднительно. В большинстве случаев оптимальный вариант искусственной нейронной сети получается опытным путем. Искусственные нейронные сети могут быть ...

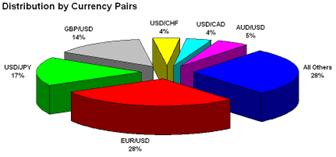

... важной составной частью как денежного рынка, так и рынка капиталов, которые в совокупности составляют финансовый рынок. Цель функционирования рынка ценных бумаг -как и всех финансовых рынков - состоит в том, чтобы обеспечивать наличие механизма для привлечения инвестиций в экономику путем установления необходимых контактов между теми, кто нуждается в средствах, и теми, кто хотел бы инвестировать ...

... самой постановки задачи реализации анализа бизнеса в среде современных информационных технологий, становится тормозом в развитии не только информационных технологий при анализе бизнеса и их применения, но и оказывают негативное влияние на развитие самого анализа бизнеса как направления. Выводы 1. Исследование методической базы анализа стоимости бизнеса, проводимое на основе затратного, ...

... задач за счет применения средств автоматизации, снижение затрат за счет сокращения штата сотрудников, привлекаемых к делопроизводству, поиску и сортировке управленческой документации за счет внедрения электронного документооборота и т.д.) Результаты второго рода могут быть измерены с помощью экономических показателей, находящихся в бухгалтерской отчетности. Доход третьего рода получают за счет ...

0 комментариев