Порядок заключения и ведения страхового договора

Методические основы расчета тарифных ставок в добровольном медицинском страховании

Добровольное медицинское страхование в ОАО ГСМК «Сахамедстрах»

Порядок заключения и ведения страхового договора в ОАО ГСМК «Сахамедстрах»

В случае смерти застрахованного лица;

Совершенствование ДМС в ОАО ГСМК «Сахамедстрах»

Навигация

Методические основы расчета тарифных ставок в добровольном медицинском страховании

Добровольное медицинское страхование

78848

знаков

1

таблица

1

изображение

1.3 Методические основы расчета тарифных ставок в добровольном медицинском страховании

Особенность определения тарифных ставок в добровольном медицинском страховании (ДМС) состоит в том, что этот вид страхования, с одной стороны, относится к видам страхования жизни, что предполагает выплату страховой суммы, с другой – для ДМС характерен рисковый характер выплат, что предполагает выплаты на принципе возмещения ущерба. В связи с этим актуарные расчеты в ДМС базируются на основных принципах расчета тарифных ставок по иным видам страхования, чем страхование жизни с учетом особенностей страхования жизни.

Во-первых, расчет тарифных ставок производится относительно основных видов медицинской помощи: амбулаторно-поликлинической, стационарной и комплексной (включающей амбулаторно-поликлиническую и стационарную помощь вместе). Дополнительно могут быть выделены другие виды медицинской помощи: скорая медицинская помощь, дневные стационары, диагностические исследования, стоматологическая помощь, лекарственное обеспечение и т.д. в зависимости от направлений ДМС в страховой компании.

Во-вторых, в рамках залицензированных направлений ДМС страховая компания разрабатывает отдельные Программы ДМС, например, такие: родовспоможения, стоматологической помощи, диагностических исследований и другие, для которых расчет тарифных ставок производится отдельно.

В-третьих, при расчете тарифных ставок и разработке Программ ДМС должны быть исключены те виды медицинской помощи (по объемам, стоимости), которые заложены в Территориальной программе государственных гарантий обеспечения населения края (области) бесплатной медицинской помощью.

В-четвертых, для расчета тарифных ставок по ДМС используются данные отдельной отрасли статистики – медицинской статистики (статистики здравоохранения), в которых учитываются как основные демографические показатели (продолжительность жизни, смертность), так и показатели заболеваемости, госпитализации.

В-пятых, расчет тарифных ставок ДМС может производиться на случай выплаты страховой суммы или суточных выплат (расчет по стационарной медицинской помощи) при наступлении заболевания. (3)

Принципиальный расчет тарифных ставок в ДМС проводится в следующем порядке.

1. Расчет тарифных ставок по ДМС производится по дифференцированным видам медицинской помощи, которые, как правило, делятся на:

· амбулаторно-поликлиническую;

· стационарную;

· комплексную (включающую амбулаторно-поликлиническую и стационарную).

Размер совокупной брутто-ставки рассчитывается по формуле:

![]() (1)

(1)

где Бст – брутто-ставка, ед.;

Нст – нетто-ставка, ед.;

н – нагрузка, %.

Нетто-ставка рассчитывается по следующей формуле:

Нст = Но+Нр, (2)

где Но – основная часть нетто-ставки. Она определяется как:

Но = 100*В/С*р, (3)

В – среднее возмещение, ед.;

С – средняя страховая сумма, ед.;

р – вероятность наступления страхового случая. Она рассчитывается по формуле:

р = [1 – (1 – р1)*(1 – р2)*…*(1 – рк)], (4)

р1, р2, … рк – вероятности обращения за медицинской помощью для каждого класса болезней (профиля отделения), предусмотренных условиями страхования;

Нр – рисковая надбавка.

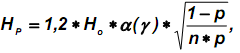

Она может быть рассчитана: при наличии данных по числу заключенных договоров страхования по формуле

![]() (5)

(5)

α(γ) – гарантия безопасности,;

σ 2– среднеквадратическое отклонение среднего возмещения;

n – число договоров страхования.

при отсутствии данных по числу заключенных договоров страхования по формуле:

![]() (6)

(6)

n – число лет наблюдения.

при разработке новой Программы ДМС по формуле:

(7)

(7)

n – прогнозируемое число договоров ДМС.

2. С учетом того, что ДМС подлежат лица с существенно отличающимися индивидуальными особенностями от средних характеристик (возраст, состояние здоровья, условия труда, образ жизни и т.д.), вероятность наступления случая заболевания у этих лиц различна. В связи с этим вырабатываются общие принципы дифференциации тарифных ставок по данным признакам. Базовая тарифная ставка (нетто-ставка) корректируется по следующим группам здоровья в зависимости от результатов предварительного медицинского освидетельствования:

группа здоровья 1 – практически здоровые лица без отягощенной наследственности, имеющие в анамнезе детские болезни, простудные заболевания, аппендицит, грыжу; без вредных привычек или при их умеренной выраженности, не работающие на производстве с особо вредными условиями труда;

группа здоровья 2 – практически здоровые лица с повышенным риском заболевания, отягощенной наследственностью по диабету сердечнососудистыми, почечно- и желчнокаменной болезнями, психическими заболеваниями. В анамнезе – черепно-мозговые травмы, осложненные детские болезни, злоупотребление алкоголем, курение, работавшие или работающие на производстве с особо вредными условиями труда;

группа здоровья 3 – лица трудоспособного возраста, имеющие хронические заболевания с тенденцией к обострению чаще двух раз в году, злоупотребляющие алкоголем, систематически употребляющие транквилизаторы, снотворные, страдающие выраженными неврозами, психопатиями, гипертонической болезнью I и II степени, ИБС без выраженной стенокардии, перенесшие полостные операции.

3. Тарифные ставки также дифференцируются по возрасту, полу, городскому и сельскому населению, при индивидуальном или коллективном страховании.(5)

2. Анализ деятельности ОАО «Сахамедстрах» в отношении ДМС

2.1 Оценка финансовых показетелей ОАО ГСМК «Сахамедстрах»

ОАО Государственная страховая медицинская компания «Сахамедстрах» - республиканская страховая компаний, осуществляющая обязательное медицинское страхование на территории республики. Численность застрахованного ОАО ГСМК «Сахамедстрах» населения составила на конец года 801 777человек, или 86,2% от всей численности застрахованного по обязательному медицинскому страхованию населения. ОАО ГСМК «Сахамедстрах» осуществляет свою деятельность на основании лицензии на следующие виды страхования:

1)Добровольное медицинское страхование

2)Страхование обеспечения лекарственными средствами при оказании амбулаторно-поликлинической помощи (страхование лекарственного обеспечения)

3)Обязательное медицинское страхование на территории Республики (Саха) Якутия.

Величина уставного капитала соответствует требованиям Федерального закона от 10 декабря №172-ФЗ и по состоянию на 01.01.2009г. составляет 33 150 000,00 (Тридцать три миллиона сто пятьдесят тысяч) рублей.

Сегодня в «Сахамедстрахе» четыре управления (управление по организации ОМС, финансовое управление, медицинское управление и секретариат), 10 основных отделов (отдел страхования, отдел защиты прав застрахованных, финансово-экономический отдел, юридический отдел, отдел автоматизированной обработки реестров и анализа, отдел дополнительного лекарственного обеспечения и т.д.). Имеются представительства во всех 34 районах республики, в том числе, филиалы в городах Нерюнгри, Мирном. По оказанию населению бесплатной медицинской помощи компания тесно сотрудничает с более трехсот лечебными учреждениями. (8)

Показатели финансового состояния ОАО «Сахамедстрах»

| Показатель | Оптимальное значение | Фактическое значение | |||

| 2006 год | 2007 год | 2008 год | |||

| Показатели общей платежеспособности | |||||

| 1 | Доля собственного капитала | 20%-40% | 53,56 | 54,6 | 58,34 |

| 2 | Уровень покрытия страховых резервов-нетто собственным капиталом | Не менее 50% | 497 | 581,68 | 453,31 |

| 3 | Текущая платежеспособность | Более 100% | 90,44 | 100,73 | 116,19 |

| Показатели достаточности страховых резервов | |||||

| 4 | Доля страховых резервов по рисковым видам страхования в страховых премиях | не более 100% | 29,78 | 38,64 | 26,84 |

| 5 | Уровень покрытия резерва незаработанной премии дебиторской задолженностью | менее 100% | 64,8 | 33,14 | 14,37 |

| Показатели убыточности страховых операций | |||||

| 6 | Уровень выплат | 5%-60% | 74,54 | 80,85 | 78,38 |

| 7 | Уровень убыточности-нетто | 5%-60% | 83,24 | 82,26 | 81,81 |

| 8 | Уровень расходов | 5%-30% | 40,24 | 18,74 | 8,02 |

| 9 | Комбинированный показатель убыточности | 10%-90% | 123,47 | 101 | 89,83 |

| Показатели деловой активности | |||||

| 10 | Изменение активов за отчетный период | 5%-30% | 19,04 | 20,14 | -13,57 |

| 11 | Изменение объема сбора страховой премии (кроме жизни) | 5%-50% | 5,02 | -19,33 | 70,6 |

| 12 | Изменение размера страховых резервов (кроме жизни) | 5%-30% | 54,06 | 4,65 | 18,5 |

| Показатели ликвидности | |||||

| 13 | Доля наиболее ликвидных активов в общем объеме активов | 20%-100% | 35,72 | 41,26 | 36,72 |

| 14 | Общая ликвидность баланса | 100%-130% | 306,48 | 268,14 | 102,52 |

| 15 | Ликвидность денежных средств | 100% | 250,61 | 228,17 | 74,34 |

| 16 | Текущая ликвидность | 600%-900% | 1278,92 | 1066,44 | 214,11 |

| 17 | Доля кредиторской задолженности в активах | не более 40% | 3,4 | 3,15 | 3,5 |

| Показатели инвестиционной деятельности | |||||

| 18 | Рентабельность инвестиционной деятельности | Не менее 1/3 ст. реф. | 0,27 | 11,1 | 5,24 |

| 19 | Доля дохода по инвестициям в капитале и резервах | Не менее 1/3 ст. реф. | 0,2 | 5,55 | 2,11 |

| Показатели рентабельности | |||||

| 20 | Рентабельность страховой и финансово-хозяйственной деятельности | 1%-15% | 9,76 | 26,13 | 2,75 |

| 21 | Рентабельность собственного капитала | Не менее 5% | 10,42 | 26,44 | 2,72 |

Анализ проводится на основе данных отчетности компании за 2006-2008 гг. При этом наибольшее внимание уделяется финансовой устойчивости организации путем расчета показателей общей платежеспособности, деловой активности, ликвидности активов и различных показателей эффективности ее деятельности.

Одним из базовых показателей финансовой устойчивости является доля собственного капитала в пассивах. С каждым годом данный показатель растет в сторону 60%, что свидетельствует о повышении устойчивости компании. Уровень покрытия страховых резервов-нетто собственным капиталом в десятки раз превышает установленное минимальное значение. Объема собственного капитала достаточно, чтобы покрыть принятые на себя компанией риски, выраженные в виде страховых технических резервов-нетто. Такое высокое значение показателя вызвано и достаточно высокой долей собственного капитала, и небольшим объемом резервов, т.к. при расчете учитываются резервы только по рисковым видам страхования. Что касается текущей платежеспособности «Сахамедстрах», то она не достигает оптимального значения только в 2006 г. По ее значению в 2007 -2008 гг. можно судить, что средств в виде поступлений страховой премии достаточно для покрытия текущих расходов на страховые выплаты (состоявшиеся убытки), текущих расходов на ведение дела, управленческих, операционных и внереализационных расходов. Причем следует учесть, что значение текущей платежеспособности более 100% говорит о стабильной работе компании с постепенным ростом объемов деятельности.

При оценке финансовой устойчивости страховой компании важен уровень достаточности страховых резервов. Их доля в объеме страховой премии в 2008 г. резко упала по сравнению с предыдущим, что связано прежде всего со значительным ростом страховых премий. Темпы роста резервов ниже. Уровень покрытия резерва незаработанной премии дебиторской задолженностью с каждым годом уменьшается примерно в 2 раза , что связано с сокращением дебиторской задолженности. В целом можно сказать, что показатели соответствуют норме, наблюдается положительная динамика размера премий и дебиторской задолженности при стабильном росте резервов.

Расчет показателей убыточности страховой компании также является необходимым элементом анализа ее устойчивости. Фактический уровень выплат значительно превышает оптимальный и составляет в среднем за 3 года около 80%. Такой высокий уровень выглядит настораживающим и может говорить о некорректности применяемых страховых тарифах. Слишком высоки значения уровня убыточности-нетто за весь период свидетельствуют о несбалансированности страхового портфеля компании и неоптимальной политике перестрахования (т.е. ее отсутствии в данном случае). Однако уровень расходов в 2008 г. по сравнению с 2006 сократился в пять раз благодаря росту премий и стабильному уровню расходов. Значит компания провела эффективные мероприятия по урегулированию расходов, что сразу же сказалось на комбинированном показателе убыточности. Только в 2008 г. его уровень не превысил нормативного значения в 90%.

Показатели ликвидности позволяют определить насколько полно и в срок страховая компания способна расплачиваться по своим обязательствам. Доля наиболее ликвидных активов в общем объеме в 2008 г. составляет почти 37%, что говорит о достаточно высоком запасе прочности «Сахамедстрах» по ликвидности. Общая ликвидность баланса в 2006-2007 гг. была очень высокой – более 250%. Это объясняется большими объемами денежных средств, а значит потерей в некоторой степени доходности. В 2008 г. в связи с уменьшением их объема, а также из-за привлечения краткосрочных займов общая ликвидность снизилась до 102%, что в принципе входит в нормативный диапазон. Однако если рассматривать показатель ликвидности денежных средств, то видно, что все-таки в 2008 г. их объем недостаточен для покрытия краткосрочных обязательств и резервов. Однако в 2006-2007 гг. ликвидность денежных средств превышает норму более чем в 2 раза, что подтверждает их избыточность и необходимость пересмотра политики размещения средств на тот период времени. Что касается текущей ликвидности, то ее показатели только подтверждают вышесказанное. Доля кредиторской задолженности находится в пределах 3-3,5% активов, что не внушает опасений по поводу возникновния риска неплатежеспособности.

Показатели деловой активности характеризуют развитие страховой компании в целом. Если в первые 2 года наблюдался 20%-й прирост активов, то в 2008 г. произошло их сокращение прежде всего за счет уменьшения объема денежных средств. Одновременно наблюдаются высокие темпы прироста объема сбора страховой премии, т.е. увеличивается число заключенных договоров страхования, расширяется клиентская база. Страховые резервы соответственно также растут, только более низкими темпами.

При анализе эффективности деятельности страховой компании необходимо отдельно рассчитать показатели эффективности инвестиционной деятельности. Если в 2006 г. инвестиционный доход был минимален, то в последующие года он вырос в десятки раз. Однако несмотря на это, только в 2007 г. достигались нормативные значения рентабельности инвестиционной деятельности и доли инвестиционного дохода в капитале и резервах компании. Уже в 2008 г. доходы вновь сократились, что вызвано сокращением их объема и финансовым кризисом. Возможно при стабилизации экономической ситуации компания сможет получить необходимые результаты от инвестиционной деятельности.

Показатели рентабельности собственного капитала и финансово-хозяйственной деятельности были особенно высокими в 2007 г., однако уже в следующем году упали до 2,72%-2,75%. Главным фактором стало резкое снижение дохода от обязательного медицинского страхования примерно на 40%, на что, в свою очередь, повлияло увеличение расходов на ведение дела.(1,11)

Таким образом, можно сделать вывод, что положение страховой компании «Сахамедстрах» является относительно устойчивым. Высокий уровень показателей общей платежеспособности, обеспеченный большой долей собственного капитала, достаточность резервов и сокращение расходов, приводящее конечный показатель убыточности в норму говорят о высокой финансовой устойчивости. Несмотря на сокращение активов сбор объема страховой премии растет, что говорит об общем развитии бизнеса.

Однако текущая ликвидность компании в 2008 г. совсем не достигает нормативных значений, имеется явный недостаток денежных средств. Эффективность как инвестиционной, так и деятельности вообще падает ниже 5%. Наличие данных проблем снижает устойчивость компании и выявляет необходимость повышения доходности и ликвидности активов организации.

Похожие работы

... Таким образом, страховую медицину искусственно держат на голодном пайке, существенно сокращая возможности улучшения качества медицинского обслуживания. медицинский страхование добровольный обязательный Глава 2. Добровольное медицинское страхование в России 2.1 Правовые и организационные особенности ДМС В отличие от обязательного, добровольное медицинское страхование основано на принципе ...

... помощи. Пионерами в больничном страховании выступали Англия и Германия. Именно в Германии в 1833 г. был издан первый государственный Закон об обязательном больничном страховании рабочих.[17] 2.1.1. Развитие медицинского страхования в России В России становление системы помощи населению при болезни связывается, в первую очередь, с развитием в конце XIX в. земской медицины, дотируемой за счет ...

... использованием современных клинических методов; - приём врачами терапевтами и ведущими специалистами в различных областях медицины и т.д.; 2. Стационарное лечение - данная программа добровольного медицинского страхования представляет экстренную и плановую госпитализацию с целью получения хирургического, консервативного и симптоматического лечения. Программа включает следующий набор услуг: - ...

... , как способ реформирования отечественного здравоохранения в целом, имеет в России крайне ограниченную социальную базу. В течение десяти лет обязательное медицинское страхование в субъектах Российской Федерации развивалось и функционировало в виде нескольких моделей, обусловленных различной инфраструктурой страховщиков, что приводило к абсолютно различным механизмам финансирования медицинской ...

0 комментариев