Формирование информационной базы для анализа финансовой деятельности индивидуального предпринимателя Иванова А.П

Анализ структуры и динамики баланса предпринимателя Иванова А.П

Анализ ликвидности и платежеспособности предприятия

Анализ финансовой устойчивости

Анализ прибыли и рентабельности

Налогообложение торговой деятельности индивидуального предпринимателя

Организация торговой деятельности на территории Российской Федерации

Порядок налогообложения индивидуального предпринимателя

Единый налог на вмененный доход

Выплаченных за счет средств работодателя пособий по временной нетрудоспособности

Налогообложение индивидуального предпринимателя Иванова А.П

Анализ действующей системы налогообложения индивидуального предпринимателя Иванова А.П

Выбор оптимального варианта налогообложения

Навигация

Формирование информационной базы для анализа финансовой деятельности индивидуального предпринимателя Иванова А.П

Выбор оптимальной системы налогообложения оптово-розничной торговли индивидуального предпринимателя Иванова А.П.

153070

знаков

26

таблиц

15

изображений

1.2 Формирование информационной базы для анализа финансовой деятельности индивидуального предпринимателя Иванова А.П.

Возможность проведения финансового анализа предполагает наличие информационной базы, в качестве которой в России традиционно выступает система бухгалтерского учета и отчетности. У индивидуального предпринимателя такая информационная база отсутствует, поскольку, как известно, индивидуальные предприниматели не ведут бухгалтерский учет и не составляют финансовую отчетность.

Для индивидуального предпринимателя можно предложить методику подготовки информационной базы, которая, как представляется, позволит не только осуществлять процедуры финансового анализа, но и выступать равноправным участником рыночных отношений, в том числе по привлечению инвестиций или заемных средств. Данная методика будет иметь следующий вид: Объем хозяйственных средств и источники их финансирования у индивидуального предпринимателя по состоянию на _______________ 200 _ г.

Таблица 1

| Хозяйственные средства, занятые в предпринимательской деятельности | Сумма, тыс. руб. | Источники финансирования хозяйственных средств | Сумма, тыс. руб |

| Группа 1. Основные средства и внеоборотные активы 1.1. Основные средства 1.2. Долгосрочные финансовые Вложения | Группа 1. Собственный капитал 1.1. Накопленная прибыль | ||

| Итого по группе 1 | Итого по группе 1 | ||

| Группа 2. Оборотные активы 2.1. Производственные запасы 2.2. Дебиторская задолженность 2.3. Денежные средства 2.4. Краткосрочные финансовые вложения | Группа 2. Заемные и привлеченные средства 2.1. Кредиты банков 2.2. Займы 2.3. Кредиторская задолженность, в том числе поставщикам и подрядчикам, по расчетам с работниками, перед бюджетом по налогам и сборам, прочая задолженность | ||

| Итого по группе 2 | Итого по группе 2 | ||

| Всего хозяйственных средств (группы 1-2) | Всего источников финансирования |

Информация о наличии хозяйственных средств и источниках их формирования позволяет индивидуальным предпринимателям:

1. оценивать состояние своего бизнеса (в определенный момент времени) и его динамику (если абсолютные показатели суммы представить за ряд лет);

2. описывать имущественное и финансовое положение (экономический потенциал) и на их основе определять потенциал конкурентоспособности;

3. осуществлять сравнительную (в том числе и рейтинговую) оценку в отраслевом сегменте региональной экономики и экономической системы "малое предпринимательство региона";

4. рассчитывать на возможность привлечения государственных средств, инвестируемых в ходе реализации Программ социально-экономического развития регионов;

5. привлекать кредитные ресурсы на условиях объективной оценки кредитоспособности;

6. расширять масштабы своего бизнеса на основе диверсификации и различных вариантов комбинирования (в том числе посредством совместной деятельности без образования юридического лица).

Использование объективного информационной базы при оказании поддержки или взаимодействии с субъектами малого предпринимательства обеспечивает научный характер вырабатываемых решений.

Учет своей хозяйственной деятельности индивидуальный предприниматель ведет в книге учета доходов и расходов и хозяйственных операций по правилам, установленным Порядком ведения учета доходов и расходов, утвержденного приказом Минфина РФ и МНС РФ от 13 августа 2002 г. N 86н/БГ-3-04/430. Учет ведется кассовым способом и записывается в книгу учета доходов и расходов позиционным способом на основании первичных приходных и расходных документов. Данные книги учета доходов и расходов, результаты инвентаризации денежных средств (кассы и расчетного счета), товарных остатков на складах, дебиторской и кредиторской задолженности являются основными исходными данными для формирования информационной базы о хозяйственной деятельности индивидуального предпринимателя.

В книге имеется несколько разделов, в которых отражаются хозяйственные операции индивидуального предпринимателя.

В первом разделе отражаются все доходы, полученные от осуществления предпринимательской деятельности. В доход включаются все поступления от реализации товаров, выполнения работ и оказания услуг. Стоимость реализованных товаров, выполненных работ и оказанных услуг отражается с учетом фактических затрат на их приобретение, выполнение, оказание и реализацию.

Второй раздел книги представляет расчет амортизационных отчислений на восстановление основных средств, используемых в предпринимательской деятельности.

Третий раздел "Расчет амортизации по малоценным и быстроизнашивающимся предметам, не списанным по состоянию на 1 января 2002 г." предназначен для продолжения начисления амортизации по малоценным и быстроизнашивающимся предметам.

В четвертом разделе отражается расчет амортизации нематериальных активов.

Пятый раздел "Расчет начисленных (выплаченных) в виде оплаты труда доходов и удержанных с них налогов" предназначен для расчета начисленных работникам в виде оплаты труда доходов и удержанных с них налога на доходы.

Шестой раздел "Определение налоговой базы" является обобщающим и включает в себя определение налоговой базы по налогу на доходы физических лиц за налоговый период. Используется индивидуальным предпринимателем для отражения итогов, полученных от осуществления предпринимательской деятельности. Данные раздела используются для заполнения декларации по налогу на доходы физических лиц.

Для того чтобы провести анализ финансового состояния индивидуального предпринимателя Иванова Александра Петровича, реформируем данные книги учета и данные инвентаризации денежных средств, товаров, дебиторской и кредиторской задолженности за три отчетных года (2004 – 2006 гг.) и представим в виде упрощенной формы бухгалтерского баланса.

В результате реформации данных бухгалтерский баланс будет иметь следующую форму.

Таблица 2 Бухгалтерский баланс индивидуального предпринимателя Иванова А.П. за 2004 г.

| Актив | Пассив | ||||

| статьи | сумма | статьи | сумма | ||

| 1 | Основные средства | 1 002 738 | 6 | Собственный капитал | 2 147 943 |

| 2 | Товары для перепродажи | 3 209 236 | 7 | Нераспределенная прибыль | 287 550 |

| 3 | НДС по приобретенным ценностям | 31 243 | 8 | Кредиты краткосрочные | 1 016 144 |

| 4 | Дебиторская задолженность | 1 074 207 | 9 | Кредиторская задолженность краткосрочная, в т.ч. | 2 525 233 |

| 5 | Денежные средства | 659 446 | поставщики и подрядчики | 2 468 702 | |

| перед персоналом организации | 21 150 | ||||

| перед государственными внебюджетными фондами | 6 577 | ||||

| задолженность по налогам и сборам | 28 804 | ||||

| Баланс | 5 976 870 | Баланс | 5 976 870 | ||

Таблица 3 Бухгалтерский баланс индивидуального предпринимателя Иванова А.П. за 2005 г.

| статьи | сумма | статьи | сумма | ||

| 1 | Основные средства | 1 117 516 | 6 | Собственный капитал | 2 946 417 |

| 2 | Товары для перепродажи | 5 708 724 | 7 | Нераспределенная прибыль | 361 659 |

| 3 | НДС по приобретенным ценностям | 117 575 | 8 | Кредиты краткосрочные | 2 194 383 |

| 4 | Дебиторская задолженность | 794 677 | 9 | Кредиторская задолженность краткосрочная, в т.ч. | 2 518 548 |

| 5 | Денежные средства | 282 515 | поставщики и подрядчики | 2 447 125 | |

| перед персоналом организации | 29 605 | ||||

| перед государственными внебюджетными фондами | 13 014 | ||||

| задолженность по налогам и сборам | 28 804 | ||||

| Баланс | 8 021 007 | Баланс | 8 021 007 |

Таблица 4 Бухгалтерский баланс индивидуального предпринимателя Иванова А.П. за 2006 г.

| Актив | Пассив | ||||

| статьи | сумма | статьи | сумма | ||

| 1 | Основные средства | 1 265 267 | 6 | Собственный капитал | 4 367 334 |

| 2 | Товары для перепродажи | 7 658 181 | 7 | Нераспределенная прибыль | 524 221 |

| 3 | НДС по приобретенным ценностям | 117 333 | 8 | Кредиты краткосрочные | |

| 4 | Дебиторская задолженность | 1 200 803 | 9 | Кредиторская задолженность краткосрочная, в т.ч. | 5 479 961 |

| 5 | Денежные средства | 129 932 | поставщики и подрядчики | 5 287 141 | |

| перед персоналом организации | 115 300 | ||||

| перед государственными внебюджетными фондами | 33 706 | ||||

| задолженность по налогам и сборам | 43 814 | ||||

| Баланс | 10 371 516 | Баланс | 10 371 516 | ||

В отличие от баланса, представляющего собой свод моментных данных об имущественном и финансовом положении предприятия, отчет о прибылях и убытках предназначен для характеристики финансовых результатов его деятельности за отчетный период. При этом данные в отчете приводятся нарастающим итогом. Отчет о прибылях и убытках индивидуального предпринимателя будет иметь следующую форму.

Таблица 5 Отчет о прибылях и убытках индивидуального предпринимателя Иванова А.П. за 2004 г.

| Статьи | Сумма | |

| 1 | Выручка (поступление средств) от реализации | 50 280 527 |

| 2 | Итого выручка | 50 280 527 |

| 3 | Материальные расходы | 47 852 919 |

| 4 | Амортизационные расходы | 146 733 |

| 5 | Расходы на оплату труда | 243 000 |

| 6 | Прочие расходы | 1 750 325 |

| 7 | Итого расходы | 49 992 977 |

| 8 | Прибыль (убыток) | 287 550 |

Таблица 6 Отчет о прибылях и убытках индивидуального предпринимателя Иванова А.П. за 2005 г.

| Статьи | Сумма | |

| 1 | Выручка (поступление средств) от реализации | 64 611 453 |

| 2 | Итого выручка | 64 611 453 |

| 3 | Материальные расходы | 61 127 203 |

| 4 | Амортизационные расходы | 141 154 |

| 5 | Расходы на оплату труда | 282 900 |

| 6 | Прочие расходы | 2 698 537 |

| 7 | Итого расходы | 64 249 794 |

| 8 | Прибыль (убыток) | 361 659 |

Таблица 7 Отчет о прибылях и убытках индивидуального предпринимателя Иванова А.П. за 2006 г.

| Статьи | Сумма | |

| 1 | Выручка (поступление средств) от реализации | 100 627 385 |

| 2 | Итого выручка | 100 627 385 |

| 3 | Материальные расходы | 95 844 732 |

| 4 | Амортизационные расходы | 171 932 |

| 5 | Расходы на оплату труда | 598 400 |

| 6 | Прочие расходы | 3 488 100 |

| 7 | Итого расходы | 100 103 164 |

| 8 | Прибыль (убыток) | 524 221 |

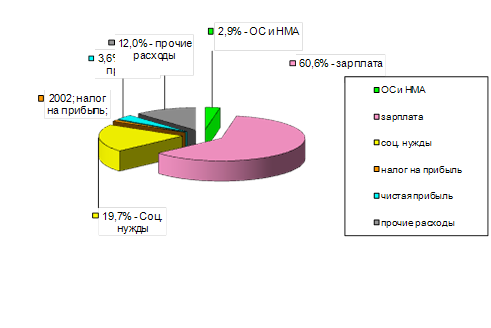

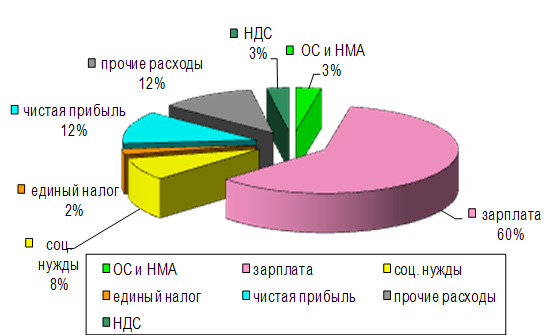

Используя полученные данные, проведем анализ финансового состояния предприятия индивидуального предпринимателя Иванова А.П. за три года с 2004 по 2006 гг.

Похожие работы

... к вычету при переходе на общий режим налогообложения в порядке, предусмотренном главой 21 НК РФ для налогоплательщиков налога на добавленную стоимость.[2] Глава 2.Применение упрощенной системы налогообложения в ООО "Петелин и Ко" 2.1 Организационно-экономическая характеристика предприятия ООО "Петелин и Ко" является Обществом с ограниченной ответственностью. Общество является юридическим ...

... акций, внедрение карт постоянных клиентов, улучшение качества дополнительных услуг оказываемых покупателям, улучшение торгово-технологического процесса магазина. 3. Разработка мер по совершенствованию коммерческой деятельности предприятия розничной торговли (на примере ООО Торгового Дома «Три кита») 3.1 Анализ и оценка коммерческой деятельности предприятия В магазине ООО «Три кита» ...

... ,6 Товарные запасы в розн торг 274,2 380,1 4144 610,3 893,1 1650,1 1998,6 Оборот общественного питания 33 22 19 15 19 26 28 Оборот оптовой торговли … … 4606,1 5762,2 11420,6 19346,5 24419,5 Глава 1. Сущность и функции торговли. Сущность торговли и ее миссия реализуется через функции: Роль и значение торговли: 1. Объем оборота торговли является важнейшим ...

... оборота базы «Сладкоежка» показал, что предприятие может повысить свои результаты деятельности и получить в результате большую сумму прибыли. Таким образом, анализ и планирование оптового оборота торговли базы «Сладкоежка» показало, что у предприятия имеются необходимые ресурсы для увеличения объема оборота розничной торговли, а, следовательно, доходов и прибыли, рентабельности и самоокупаемости ...

0 комментариев