Формирование информационной базы для анализа финансовой деятельности индивидуального предпринимателя Иванова А.П

Анализ структуры и динамики баланса предпринимателя Иванова А.П

Анализ ликвидности и платежеспособности предприятия

Анализ финансовой устойчивости

Анализ прибыли и рентабельности

Налогообложение торговой деятельности индивидуального предпринимателя

Организация торговой деятельности на территории Российской Федерации

Порядок налогообложения индивидуального предпринимателя

Единый налог на вмененный доход

Выплаченных за счет средств работодателя пособий по временной нетрудоспособности

Налогообложение индивидуального предпринимателя Иванова А.П

Анализ действующей системы налогообложения индивидуального предпринимателя Иванова А.П

Выбор оптимального варианта налогообложения

Навигация

Анализ прибыли и рентабельности

Выбор оптимальной системы налогообложения оптово-розничной торговли индивидуального предпринимателя Иванова А.П.

153070

знаков

26

таблиц

15

изображений

1.6 Анализ прибыли и рентабельности

Экономическая эффективность работы предпринимателя характеризуется системой показателей рентабельности или прибыльности компании. Рассчитывается рентабельность как отношение прибыли к затратам или себестоимости продукции. Основным источником анализа является Форма № 2 "Отчет о прибыли и убытках".

Общая формула расчета рентабельности:

R = П ч V х 100%,

где П — прибыль предпринимателя;

V — показатель, по отношению к которому рассчитывается рентабельность.

Рассмотрим показатели рентабельности, которые достаточно полно характеризуют эффективность деятельности предпринимателя.

Рентабельность продаж рассчитывается как отношение прибыли от продаж к выручке от продаж (R1).

Бухгалтерская рентабельность от обычной деятельности определяется как отношение прибыли до налогообложения к выручке от продаж (R2).

Чистая рентабельность — это отношение чистой прибыли к выручке от продаж (R3).

Экономическая рентабельность — отношение чистой прибыли к средней стоимости имущества (R4).

Рентабельность собственного капитала определяется как отношение чистой прибыли к средней стоимости собственного капитала (R5).

Для анализа используем следующие данные.

Таблица 13 Показатели, используемые при расчете рентабельности.

| Показатели | 2004 г. | 2005 г. | 2006 г. |

| Средняя стоимость имущества | 5 976 870 | 8 021 007 | 10 371 516 |

| Средняя стоимость собственного капитала | 2 147 943 | 2 946 417 | 4 367 334 |

| Выручка от реализации | 50 280 527 | 64 611 453 | 100 627 385 |

| Прибыль от продаж | 2 037 875 | 3 060 196 | 4 012 321 |

| Прибыль до налогообложения | 287 550 | 361 659 | 524 221 |

| Чистая прибыль | 250 169 | 314 643 | 456 072 |

Представим расчет данных видов рентабельности в таблице 14.

Таблица 14 Показатели рентабельности и их изменение в 2004 – 2006 гг.

| Показатели | 2004 | 2005 | 2006 | Абсолютные изменения | Темп роста | ||

| 2005 | 2006 | 2005 | 2006 | ||||

| R1 | 4,06 | 4,74 | 3,99 | 0,68 | -0,75 | 1,17 | 0,84 |

| R2 | 0,58 | 0,56 | 0,52 | -0,02 | -0,04 | 0,97 | 0,93 |

| R3 | 0,5 | 0,49 | 0,45 | -0,01 | -0.04 | 0.98 | 0.92 |

| R4 | 4,19 | 3,92 | 4,4 | -0,27 | 0,48 | 0,94 | 1,13 |

| R5 | 11,65 | 10,68 | 10,44 | -0,97 | -0,24 | 0,92 | 0,98 |

Вывод: в целом по предприятию наблюдается небольшое снижение показателей рентабельности.

Наибольшая прибыль на единицу реализованной продукции получена в 2005 г. – 4,74 рубля на единицу продукции. Наименьшая прибыль получена в 2006 г. и составила 3,99 рублей на единицу реализованной продукции.

Показатели рентабельности бухгалтерской и чистой рентабельности практически находятся на одном уровне и имеют невысокие показатели.

В 2004 г. имущество предпринимателя использовалось наиболее эффективно, так как на 1 рубль используемого имущества приходится 4,19 рубля чистой прибыли. Наименее эффективно имущество использовалось в 2005 г. – на 1 рубль стоимости имущества пришлось 3,92 рублей прибыли.

Так же в 2004 г. наиболее эффективно использовался собственный капитал предприниматель – на 1 рубль собственного капитала пришлось 11,65 рублей чистой прибыли. В 2005 и 2006 гг. наблюдается снижение эффективности использования собственного капитала на 0,98 % и 0,24 % соответственно. Наименьшая эффективность использования собственного капитала наблюдается в 2006 г. – 10,44 рублей прибыли на 1 рубль вложенных собственных средств.

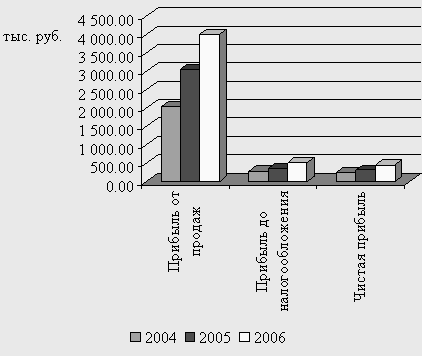

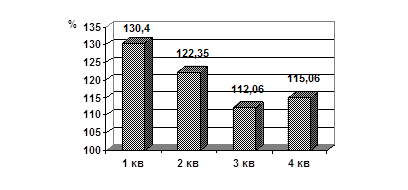

Таблица 15 Рост прибыли предпринимателя Иванова А.П. за 2004 – 2006 г. наглядно представлен в таблице и на рис. 4.

| Виды прибыли | Показатели, тыс. руб. | Абсолютные отклонения | Относительные отклонения | ||||

| 2004 | 2005 | 2006 | 2005 | 2006 | 2005 | 2006 | |

| Прибыль от продаж | 2 034,87 | 3 060,2 | 4 012,32 | 1 025,15 | 952,3 | 1,5 | 1,31 |

| Прибыль до налогообложения | 287,55 | 361,66 | 524,22 | 74,11 | 162,56 | 1,26 | 1,45 |

| Прибыль после налогообложения | 250,17 | 314,64 | 456,07 | 64,47 | 141,43 | 1,26 | 1,45 |

Рис. 6 Динамика видов прибыли

В целом, анализируя динамику видов прибыли предпринимателя за 2004 – 2006 г., можно говорить о тенденции постоянного роста прибыли.

Похожие работы

... к вычету при переходе на общий режим налогообложения в порядке, предусмотренном главой 21 НК РФ для налогоплательщиков налога на добавленную стоимость.[2] Глава 2.Применение упрощенной системы налогообложения в ООО "Петелин и Ко" 2.1 Организационно-экономическая характеристика предприятия ООО "Петелин и Ко" является Обществом с ограниченной ответственностью. Общество является юридическим ...

... акций, внедрение карт постоянных клиентов, улучшение качества дополнительных услуг оказываемых покупателям, улучшение торгово-технологического процесса магазина. 3. Разработка мер по совершенствованию коммерческой деятельности предприятия розничной торговли (на примере ООО Торгового Дома «Три кита») 3.1 Анализ и оценка коммерческой деятельности предприятия В магазине ООО «Три кита» ...

... ,6 Товарные запасы в розн торг 274,2 380,1 4144 610,3 893,1 1650,1 1998,6 Оборот общественного питания 33 22 19 15 19 26 28 Оборот оптовой торговли … … 4606,1 5762,2 11420,6 19346,5 24419,5 Глава 1. Сущность и функции торговли. Сущность торговли и ее миссия реализуется через функции: Роль и значение торговли: 1. Объем оборота торговли является важнейшим ...

... оборота базы «Сладкоежка» показал, что предприятие может повысить свои результаты деятельности и получить в результате большую сумму прибыли. Таким образом, анализ и планирование оптового оборота торговли базы «Сладкоежка» показало, что у предприятия имеются необходимые ресурсы для увеличения объема оборота розничной торговли, а, следовательно, доходов и прибыли, рентабельности и самоокупаемости ...

0 комментариев