Формирование информационной базы для анализа финансовой деятельности индивидуального предпринимателя Иванова А.П

Анализ структуры и динамики баланса предпринимателя Иванова А.П

Анализ ликвидности и платежеспособности предприятия

Анализ финансовой устойчивости

Анализ прибыли и рентабельности

Налогообложение торговой деятельности индивидуального предпринимателя

Организация торговой деятельности на территории Российской Федерации

Порядок налогообложения индивидуального предпринимателя

Единый налог на вмененный доход

Выплаченных за счет средств работодателя пособий по временной нетрудоспособности

Налогообложение индивидуального предпринимателя Иванова А.П

Анализ действующей системы налогообложения индивидуального предпринимателя Иванова А.П

Выбор оптимального варианта налогообложения

Навигация

Анализ действующей системы налогообложения индивидуального предпринимателя Иванова А.П

Выбор оптимальной системы налогообложения оптово-розничной торговли индивидуального предпринимателя Иванова А.П.

153070

знаков

26

таблиц

15

изображений

3.2 Анализ действующей системы налогообложения индивидуального предпринимателя Иванова А.П

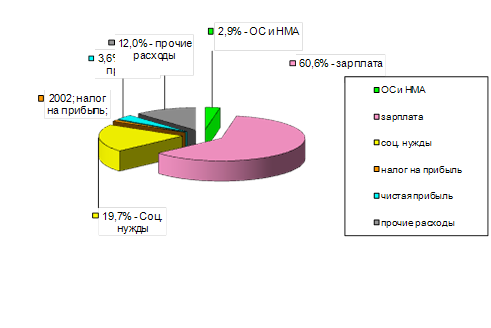

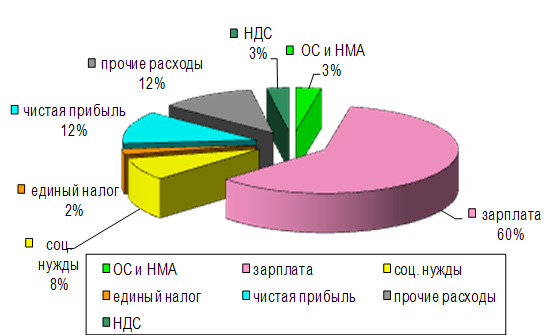

В настоящее время предприниматель совмещает общую (традиционную) систему налогообложения и ЕНВД. В соответствии с требованиями, предъявляемыми налогоплательщикам, применяющим общую (традиционную) систему налогообложения предприниматель уплачивает следующие налоги:

1) налог на доходы физических лиц (НДФЛ);

2) единый социальный налог (ЕСН) за себя и за работников;

3) фиксированные взносы в пенсионный фонд РФ;

4) взносы в пенсионный фонд РФ за работников;

5) налог на добавленную стоимость (НДС).

Учет расходов и доходов предприниматель ведет в соответствии Порядком учета доходов и расходов и хозяйственных операций индивидуальных предпринимателей, утвержденных приказом № 86н/БГ-3-04/430 от 13 августа 2002 г.

Учет доходов и расходов и хозяйственных операций ведется индивидуальным предпринимателем путем фиксирования в Книге учета доходов и расходов и хозяйственных операций индивидуального предпринимателя операций о полученных доходах и произведенных расходах в момент их совершения на основе первичных документов позиционным способом.

В Книге учета отражаются имущественное положение индивидуального предпринимателя, а также результаты предпринимательской деятельности за налоговый период.

Доходы и расходы отражаются в Книге учета кассовым методом, то есть после фактического получения дохода и совершения расхода

В доход включаются все поступления от реализации товаров, выполнения работ и оказания услуг, а также стоимость имущества, полученного безвозмездно.

Расходы, непосредственно связанные с извлечением доходов от предпринимательской деятельности, подразделяются на:

1) материальные расходы;

2) расходы на оплату труда;

3) амортизационные отчисления;

4) прочие расходы.

Обычно под материальными расходами предпринимателя подразумеваются расходы на закуп товара для дальнейшей его перепродажи. В целях уменьшения налогооблагаемой базы к расходу принимаются такие материальные расходы по товарам, которые были: во-первых оприходованы, во-вторых оплачены, и в-третьих реализованы покупателю.

В расходы на оплату труда включаются любые начисления (выплаты) работникам в формах. Расходы на оплату труда учитываются в составе расходов индивидуальных предпринимателей в момент выплаты денежных средств.

К амортизируемому имуществу относятся принадлежащие индивидуальному предпринимателю на праве собственности имущество непосредственно используемые им для осуществления предпринимательской деятельности, стоимость которых погашается путем начисления амортизации.

Амортизация основных средств, используемых для осуществления предпринимательской деятельности, начисляется линейным способом в течение срока их полезного использования.

К прочим расходам относятся другие расходы, связанные с осуществлением предпринимательской деятельности, такие как: арендные платежи, расходы на канцелярские товары, расходы на сертификацию продукции, на организацию нормальных условий труда, на подбор персонала и т.п.

На основании данных Книги учета доходов и расходов производится расчет налога на доходы с физических лиц.

Данные расчета отражаются в декларации формы 3-НДФЛ и предоставляются в налоговую инспекцию до 30 апреля годя, следующего за отчетным годом. Уплата налога производится авансовыми платежами в сроки: до 15 июля за январь – июнь текущего года в размере половины годовой суммы авансовых платежей; до 15 октября за июль-сентябрь текущего года в размере ј начисленных авансовых платежей; до 15 января следующего года – за октябрь – декабрь текущего года в размере ј начисленных авансовых платежей.

При составлении годовой декларации, если авансовых платежей уплачено меньше, чем начислено за год налога, разница доплачивается до 15 июля года, следующего за отчетным. Если авансовых платежей уплачено больше, переплата либо возвращается предпринимателю, либо переносится на следующий отчетный год. Единый социальный налог уплачивается предпринимателем за себя и за работником.

Налоговой базой для исчисления налога за предпринимателя являются доходы от предпринимательской деятельности за минусом расходов, связанных с извлечением этих доходов. Для индивидуальных предпринимателей предусмотрены следующие ставки ЕСН.

Таблица 17 Ставки ЕСН для индивидуальных предпринимателей.

| Налоговая база нарастающим итогом с начала года | Федеральный бюджет | Фонды обязательного медицинского страхования | Итого |

| |

| Федеральный фонд обязательного медицинского страхования | Территориальный фонд обязательного медицинского страхования |

| |||

| До 280 000 рублей | 7,3 % | 0,8 % | 1,9 % | 10,0 % |

|

| От 280 001 рубля до 600 000 рублей | 20 440 рублей + 2,7 % с суммы превышающей 280 000 рублей | 2 240 рублей + 0,5 % с суммы превышающей 280 000 рублей | 5 320 рублей + 0,4 % с суммы превышающей 280 000 рублей | 28 000 рублей + 3,6 % с суммы превышающей 280 000 рублей | |

| Свыше 600 000 рублей | 29 080 рублей + 2,0 % с суммы превышающей 600 000 рублей | 3 840 рублей | 6 600 рублей | 39 520 + 2,0 % с суммы превышающей 600 000 рублей |

|

Предприниматель Иванов А.П., являясь инвалидом 2 группы, имеет льготу по налогу в сумме 100 000 рублей согласно ст. 239 НК РФ.

Предприниматель за себя не уплачивает ЕСН Фонд социального страхования.

Уплата данного налога происходит аналогично уплате НДФЛ авансовыми платежами с корректировкой разницы при предоставлении декларации по окончании отчетного периода.

Отчетным периодом является год. Декларация предоставляется до 30 апреля года, следующего за отчетным годом.

Начисление ЕСН за работников производится при начислении трудового вознаграждения (оплаты труда) каждый месяц. Уплата производится авансовым платежом до 15 числа следующего месяца. Начисление производится по следующим ставкам.

Таблица 18 Ставки ЕСН с вознаграждений, начисленных работникам

| Налоговая база на каждое физ. лицо нарастающим итогом с начала года | Федеральный бюджет | Фонд социального страхования Российской Федерации | Фонды обязательного медицинского страхования | Итого |

| |

| ФФОМС | ТФОМС |

| ||||

| До 280 000 рублей | 20,0 % | 2,9 % | 1,1 % | 2,0 % | 26% | |

| От 280 001 рубля до 600 000 рублей | 56 000 руб. + 7,9% с суммы превышающей 280 000 руб. | 8 120 руб. + 1,0 % с суммы превышающей 280 000 руб. | 3 080 руб. + 0,6 % с суммы превышающей 280 000 руб. | 5 600 руб. + 0,5 % с суммы превышающей 280 000 руб. | 72 800 руб. + 10,0% с суммы превышающей 280 000 руб. | |

| Свыше 600 000 рублей | 81 820 руб. + 2,0% с суммы превышающей 600 000 руб. | 22 320 руб. | 5 000 руб. | 7 200 руб. | 104 800 руб. + 2% с суммы превышающей 600 000 руб. | |

Налоговым периодом по данному налогу является год. Отчетными признаются первый квартал, полугодие и девять месяцев. По окончании каждого отчетного периода предприниматель предоставляет в налоговую инспекцию расчеты авансовых платежей по ЕСН нарастающим итогом. По окончании налогового периода предоставляется декларация по ЕСН с выплат, производимых организациями и предпринимателями, являющимися работодателями. Предоставлена декларация должна быть до 30 марта года, следующего за отчетным годом.

Предприниматель уплачивает фиксированный платеж в размере 150 рублей ежемесячно за себя в пенсионный фонд РФ. Так же в пенсионный фонд уплачиваются страховые взносы за работников по ставкам, зависящим от года рождения работника. Начисление и уплата страховых взносов в пенсионный фонд РФ производится аналогично единому социальному налогу. Кроме того, по окончании года в пенсионный фонд РФ предоставляются индивидуальные сведения по начисленным и уплаченным страховым взносам за работников в течение отчетного периода.

Предприниматель применяет общую систему налогообложения, и, следовательно, он является плательщиком налога на добавленную стоимость. Так как объем выручки за месяц превышал 1 млн. рублей, то до 1 января 2008 г. предприниматель должен был предоставлять отчетность ежемесячно, не позднее 20 числа месяца следующего за отчетным месяцем.

Расчет налога ведется в книгах покупок и продаж. Регистрация счетов-фактур также ведется в журналах регистрации счетов-фактур полученных и выданных.

С 1 января 2006 г. для всех налогоплательщиков установлен только один способ определения выручки для целей налогообложения НДС - по отгрузке, до этого времени предприниматель применял метод определения выручки по оплате.

При исчислении данного налога особых трудностей не возникает, к вычету принимаются суммы НДС, выставленные в счетах-фактурах, оформленных в соответствии с требованиями НК РФ и приложения № 1 к Правилам ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, по товарам или услугам, оприходованным предпринимателем и применяемым в ходе ведения основной хозяйственной деятельности.

Небольшое неудобство представляет учет авансов полученных, так как предприниматель не ведет бухгалтерский учет в том виде, в каком это делается в организациях (с использованием двойной записи, журналов-ордеров), возникает необходимость в разработке своей методики и своих регистров учета авансов полученных, для того чтобы не возникла недоимка по уплате данного налога.

С открытием первого магазина у предпринимателя возникла обязанность по уплате единого налога на вмененный доход, так как он осуществляет розничную торговлю и имеет торговый зал площадью менее 150 кв.м. Так как в ассортимент реализуемого через магазин товара входит моторное и дизельное масло, являющиеся подакцизным товаром, предприниматель разделяет выручку от реализации моторных и дизельных масел и прочего товара. В первом случае реализация подпадает под общий режим налогообложения, во втором – под ЕНВД.

Поскольку доля выручки по продажам, облагаемым ЕНВД менее 5% в общей сумме выручки от реализации товара, то согласно ст. 170 п. 4 предприниматель имеет право не вести раздельного учета по налогу на добавленную стоимость, т.е. при определении налогооблагаемой базы по данному налогу к вычету принимается вся сумма "входящего" НДС. По всем остальным позициям ведется раздельный учет.

Похожие работы

... к вычету при переходе на общий режим налогообложения в порядке, предусмотренном главой 21 НК РФ для налогоплательщиков налога на добавленную стоимость.[2] Глава 2.Применение упрощенной системы налогообложения в ООО "Петелин и Ко" 2.1 Организационно-экономическая характеристика предприятия ООО "Петелин и Ко" является Обществом с ограниченной ответственностью. Общество является юридическим ...

... акций, внедрение карт постоянных клиентов, улучшение качества дополнительных услуг оказываемых покупателям, улучшение торгово-технологического процесса магазина. 3. Разработка мер по совершенствованию коммерческой деятельности предприятия розничной торговли (на примере ООО Торгового Дома «Три кита») 3.1 Анализ и оценка коммерческой деятельности предприятия В магазине ООО «Три кита» ...

... ,6 Товарные запасы в розн торг 274,2 380,1 4144 610,3 893,1 1650,1 1998,6 Оборот общественного питания 33 22 19 15 19 26 28 Оборот оптовой торговли … … 4606,1 5762,2 11420,6 19346,5 24419,5 Глава 1. Сущность и функции торговли. Сущность торговли и ее миссия реализуется через функции: Роль и значение торговли: 1. Объем оборота торговли является важнейшим ...

... оборота базы «Сладкоежка» показал, что предприятие может повысить свои результаты деятельности и получить в результате большую сумму прибыли. Таким образом, анализ и планирование оптового оборота торговли базы «Сладкоежка» показало, что у предприятия имеются необходимые ресурсы для увеличения объема оборота розничной торговли, а, следовательно, доходов и прибыли, рентабельности и самоокупаемости ...

0 комментариев