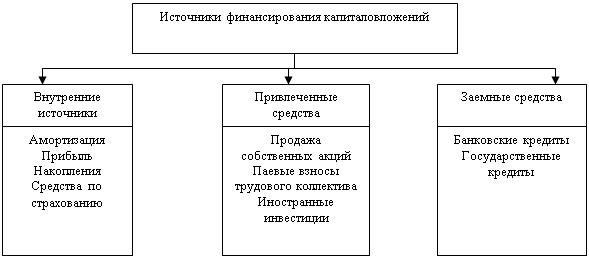

Финансирование инвестиционного проекта, проводимого ООО «Марка плюс»

Оценка эффективности инвестиционного проекта

Кредитование как источник финансирования инвестиционного проекта, проводимого ООО «Марка плюс»

Совершенствование структуры источников финансирования инвестиционного проекта, реализуемого ООО «Марка плюс»

Навигация

Оценка эффективности инвестиционного проекта

Финансирование и кредитование инвестиционной деятельности предприятия

38550

знаков

7

таблиц

0

изображений

2.2 Оценка эффективности инвестиционного проекта

Различают простые (статические) и усложненные методы оценки, основанные на теории изменения стоимости денег во времени. Методические рекомендации по расчету экономической эффективности капитальных вложений при использовании простых методов предусматривали систему показателей, отвечающую действующим условиям хозяйствования. Применительно к данному инвестиционному проекту строительства здания, проводимого ООО «Марка плюс», можно рассчитать следующие показатели:

1) коэффициент общей экономической эффективности капитальных вложений

Э = П/К

где П — годовая прибыль;

К — капитальные вложения;

Эффективность капитальных вложений в строительство составила 0,32 руб. с 1 руб. вложений за год.

2) срок окупаемости

Т = К/П

Срок окупаемости составил 3,17 лет. Таким образом, исходя из расчетов, проект должен окупиться (т.е. прибыль превысит затраты) чуть более чем через 3 года.

Основным недостатком этих показателей, рассчитанных на основе простых методов, является игнорирование временной оценки затрат и доходов. Следовательно, при оценке эффективности инвестиционных проектов нужно учитывать инфляционные процессы. Оценка проектов усложненными методами базируется на том, что потоки доходов и расходов по проекту, отраженные в бизнес-плане, несопоставимы. Для объективной оценки надо сравнивать затраты по проекту с доходами, приведенными к их текущей стоимости на момент осуществления затрат, т.е. доходы должны быть продисконтированы.

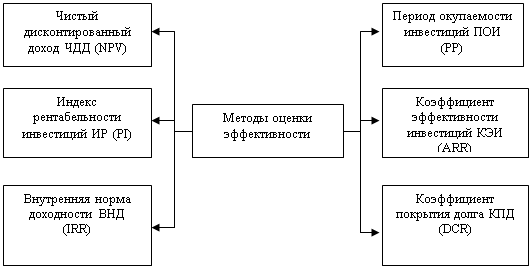

Для оценки реализуемого на предприятии инвестиционного проекта с учетом временного фактора рассчитаны следующие показатели:

1.период (срок) окупаемости проекта;

2.чистая текущая стоимость доходов;

3.ставка доходности (коэффициент рентабельности) проекта;

4.внутренняя ставка доходности проекта;

5. модифицированная ставка доходности;

6. ставка доходности финансового менеджмента.

Оценка эффективности инвестиционного проекта предполагает использование системы показателей, т.к. это позволяет в процессе расчета одного показателя устранить недостатки другого.

Период окупаемости определяется как ожидаемое число лет, необходимое для полного возмещения инвестиционных затрат.

Tок = N0+ (P / V)

N0 – число лет, предшествующих году окупаемости;

P - невозмещенная стоимость на начало года окупаемости;

V - приток наличности в течение года окупаемости.

За ставку дисконтирования имеет смысл взять уровень инфляции: во-первых, проект финансируется полностью за счет заемных средств, во-вторых, уровень инфляции превышает ставку по депозиту, тем самым достовернее отражает снижение стоимости денег во времени. При предположении, что инфляция в среднем составит 14% за 2009 г. и пять последующих, дисконтированный денежный поток составит:

Таблица 3.1, тыс. руб.

Расчет дисконтированного денежного потока

| Поток | Период | |||||||

| 4кв.2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| Дисконтированный денежный | (35000) | 0 | 8488 | 7447 | 6532 | 5730 | 5026 | 4408 |

| Накопленный дисконт. денежный | (35000) | (35000) | (26512) | (19065) | (12533) | (6803) | (1777 | 2631 |

Дисконтированный денежный поток за каждый год рассчитывается по следующей формуле:

ДПдиск= ДПi/(1+r)n,

где ДПi - денежный поток;

r – ставка дисконтирования;

n – номер шага (года).

Период окупаемости будет определен следующим образом:

Tок =6,25 +1777 /4408= 6,75 года

Таким образом, реальный доход от инвестиционного проекта начнет поступать только по истечении 6 лет и трех кварталов от периода инвестирования средств. Период окупаемости проекта информирует о временном периоде, необходимом для возврата вложенных средств, но не учитывает динамику доходов в последующий период.

Метод чистой стоимости доходов основывается на сравнении затрат с доходами по инвестиционному проекту, приведенными к текущей стоимости.

ЧТСД = ПД - ПР,

где ПД — суммарные приведенные доходы;

ПР — приведенные затраты по проекту.

При учете потоков дохода до 2013 года включительно, а также ставки дисконтирования 14%, ЧТСД составит:

ЧТСД=37631 - 35000 =2631 тыс. руб.

Ставка доходности проекта (СДП) рассчитывается как отношение ЧТСД по проекту к величине инвестиций:

СДП = ЧТСД / ПР * 100 %

Для данного инвестиционного проекта ставка доходности составила 7,5%. Преимущества ставки доходности проекта заключаются в том, что этот показатель является относительным и отражает эффективность единицы инвестиций. Однако в условиях данного инвестиционного проекта этот показатель отражает доходность лишь за период до конца 2014 г., тогда как срок эксплуатации (а соответственно и период получения прибыли от сдачи в аренду помещений) нового здания составит гораздо больший период. Таким образом, этот показатель при использовании для расчета эффективности реализуемого инвестиционного проекта строительства можно считать условным.

Внутренняя ставка доходности проекта (ВСДП) представляет собой ставку дисконтирования, приравнивающую сумму приведенных доходов от проекта к величине инвестиций (затрат). ВСДП обеспечивает нулевое значение чистой текущей стоимости доходов. Оценка инвестиционных проектов с помощью ВСДП основана на определении максимальной величины ставки дисконтирования, при которой проекты останутся безубыточными.

Последовательность расчета следующая:

1) исходя из предыдущих расчетов при ставке дисконтирования 14% ЧТСД =2631 тыс. руб.

2) выбор новой ставки дисконтирования; т.к. ЧТСД>0, то и ставка должна быть больше 14%

3) определение суммы потока доходов, дисконтированных по ставке 18%. Они составит 34498 тыс. руб. Тогда ЧТСД(2) =33846-35000=-1154 тыс. руб.

4) на основе рассчитанных показателей составляется следующая пропорция:

![]()

Далее решается уравнение, в котором x=2,78%.

5) нахождение непосредственно внутренней ставки доходности проекта:

ВДСП=14+2,78=16,78%

Таким образом, инвестиционный проект строительства здания останется безубыточным даже при завышенной ставке дисконтирования 16,78 %.

ВСДП можно интерпретировать как некий «запас прочности» проекта, отражающий его устойчивость в условиях возможного повышения риска. Неблагоприятные изменения, затрагивающие как экономику в целом, так и конкретный вид бизнеса, требуют адекватного уровня ставки дисконтирования. Проекты с максимальной величиной ВСДП более привлекательны, так как потенциально способны выдерживать большие нагрузки на инвестиционный капитал, связанные с возможным повышением его стоимости.

Все используемые показатели (за исключением последнего – ВСДП) оказываются под субъективным влиянием аналитика. Основой для их расчета служит ставка дисконтирования, которая может быть завышенной, либо наоборот заниженной. Особенно неблагоприятна ситуация, когда ставка занижена. В этом случае срок окупаемости проекта может быть существенно отодвинут, либо может вообще никогда не наступить. Основываясь на данных обстоятельствах ставка дисконтирования была принята равной 14%, что связано, прежде всего, с нестабильностью российской экономики в период кризиса и непредсказуемости дальнейших изменений в области экономической, а в частности инфляционной, политики государства.

Похожие работы

... том, что рассматриваемое в данном проекте предприятие ООО «ЛесКо» имеет реальную возможность занять определенную нишу на данном рынке, при имеющейся достаточной для производства сырьевой базе. 3. анализ инвестиционной деятельности предприятия ООО «ЛесКо» 3.1 Организационно-экономическая характеристика предприятия ООО «ЛесКо» Общество с ограниченной ответственностью «ЛесКо» создано в 2001 ...

... , связанных с инвестиционной активностью организаций, темпы научно-технологического прогресса, частые колебания конъюнктуры инвестиционного рынка, непостоянство государственной инвестиционной политики и форм регулирования инвестиционной деятельности не позволяют эффективно управлять инвестициями предприятия на основе лишь ранее накопленного опыта и традиционных методов финансового менеджмента. В ...

... промышленность, производство пластмасс, но он неприменим в отраслях, регулируемых государством: нефтедобыча, газовая отрасль и т.п. 2. Инвестиционная деятельность предприятия 2.1 Внутренняя инвестиционная деятельность По своей направленности инвестиционную деятельность предприятия можно разделить на два основных типа: внутреннюю и внешнюю. К внутренней деятельности относится: ...

... состоянии инвестиционной среды анализ выполняется за два-три года, в условиях ее нестабильности он должен соответствовать стратегической перспективе. 2. Формулирование главной стратегической цели инвестиционной деятельности предприятия. Главная цель конкретизируется в определенном показателе и определяется количественно (например, обеспечить за 3 года рост собственного капитала в 3 раза за счет ...

0 комментариев