Сущность и виды доходов предпринимателя

Порядок формирования и распределения доходов от предпринимательской деятельности

Управление доходами и рентабельностью предпринимателя

Влияние режимов налогообложения на уровень доходов индивидуальных предпринимателей

Объект налогообложения «Доходы»: доходы * 6% = налог к уплате

Анализ выручки и результатов финансово- хозяйственной деятельности индивидуального предпринимателя

Ценовая политика в системе управления доходами ИП Шумилова Е.С

Оптимизация налоговых платежей с целью управления доходами ИП Шумилова Е.С

Навигация

Порядок формирования и распределения доходов от предпринимательской деятельности

Управление доходами индивидуального предпринимателя

99308

знаков

18

таблиц

9

изображений

1.2 Порядок формирования и распределения доходов от предпринимательской деятельности

Доходами предпринимателя считаются все средства, полученные как в денежной, так и в натуральной формах от реализации товаров, работ, услуг как собственного производства, так и приобретенных, реализации имущества (включая ценные бумаги) и имущественных прав (доход от реализации). У индивидуального предпринимателя могут возникать и доходы, не связанные с предпринимательской деятельностью, например, доходы в виде материальной выгоды. Такие доходы облагаются налогом на доходы как у обычного физического лица, не являющегося предпринимателем.

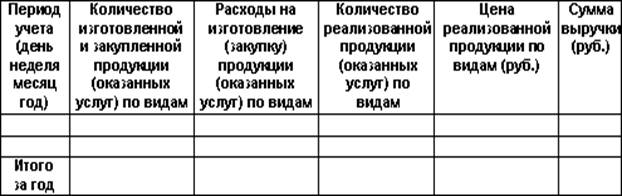

Доходы и расходы отражаются в Книге учета кассовым методом, то есть после фактического получения дохода и совершения расхода, за исключением случаев, предусмотренных настоящим порядком.

В Книге учета (раздел I Книги учета) отражаются все доходы, полученные индивидуальными предпринимателями от осуществления предпринимательской деятельности, без уменьшения их на предусмотренные налоговым законодательством Российской Федерации налоговые вычеты.

В доход включаются все поступления от реализации товаров, выполнения работ и оказания услуг, а также стоимость имущества, полученного безвозмездно.

Стоимость реализованных товаров, выполненных работ и оказанных услуг отражается с учетом фактических затрат на их приобретение, выполнение, оказание и реализацию.

Суммы, полученные в результате реализации имущества, используемого в процессе осуществления предпринимательской деятельности, включаются в доход того налогового периода, в котором этот доход фактически получен.

Доходы от реализации основных средств и нематериальных активов определяются как разница между ценой реализации и их остаточной стоимостью.

Под расходами понимаются фактически произведенные и документально подтвержденные затраты, непосредственно связанные с извлечением доходов.

Учет расходов индивидуальными предпринимателями ведется с учетом следующих особенностей.

Стоимость приобретенных материальных ресурсов включается в расходы того налогового периода, в котором фактически были получены доходы от реализации товаров, выполнения работ, оказания услуг.

Расходы по материальным ресурсам, приобретенным впрок, либо использованным на изготовление товаров (выполнение работ, оказание услуг), не реализованных в налоговом периоде, а также не использованным полностью в отчетном налоговом периоде, учитываются при получении доходов от реализации в последующих налоговых периодах.

В случае, когда деятельность носит сезонный характер, т.е. затраты зависят от времени года и природно-климатических условий (например, сельскохозяйственная деятельность), затраты, произведенные в налоговом периоде, но связанные с получением доходов в следующем налоговом периоде, следует отражать в учете как расходы будущих периодов и включать в состав затрат того периода, в котором будут получены доходы.

В соответствии с экономическим содержанием расходы включают:

1) материальные расходы;

2) расходы на оплату труда;

3) прочие расходы, связанные с производством и реализацией товаров (выполнением работ, оказанием услуг).

Под чистой прибылью в данной работе понимается доход индивидуального предпринимателя остающийся после уплаты налога с доходов (в соответствии с упрощенной системой налогообложения).

По мере развития хозяйствующего субъекта, роста его доходности часть чистой прибыли может быть направлена на расширение спонсорской деятельности, благотворительные нужды.

Итак, рост чистой прибыли, создающий условия хозяйственного развития субъекта, является важнейшим фактором укрепления предпринимательской деятельности.

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности получают законченную денежную оценку в системе показателей финансовых результатов. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйственной

работы субъекта. Однако не вся получаемая прибыль остается предпринимателю, так как она распределяется между обществом в лице государства и субъектом хозяйствования. Объектом распределения на любом субъекте является балансовая прибыль. Под ее распределением понимается направление прибыли в бюджет и по статьям использования в рамках субъекта хозяйствования. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты различных уровней в виде налогов и других обязательных платежей. Принципы распределения определяет государство. Они отражены в законодательных актах и нормативных документах по налогообложению. Прибыль, получаемая субъектом хозяйствования, подвергается обложению налогом.

Чистая прибыль количественно равна прибыли в распоряжении субъекта хозяйствования в том случае, если нет расходов, относимых на чистую прибыль. К расходам, относимым на чистую прибыль, относят все сверхнормативные расходы (превышение расходов на рекламу, на представительские расходы, на командировочные, превышение расходов по кредиту, амортизации).

При распределении прибыли, определении основных направлений ее использования необходимо учитывать состояние конкурентной среды. Конкурентная борьба определяет необходимость существенного расширения и обновления производственного потенциала [29].

Для каждой организационно-правовой формы определен соответствующий механизм распределения прибыли, остающейся в распоряжении субъекта хозяйствования. Он основан на особенностях внутреннего устройства и регулирования деятельности субъектов хозяйствования соответствующих форм собственности.

Следует отметить особенности распределения чистого дохода индивидуального предпринимателя. Часть полученного им дохода используется на личное потребление.

Определение направлений использования (расходования) прибыли, остающейся в распоряжении индивидуального предпринимателя, структуры статей ее использования находится в компетенции самого субъекта хозяйствования [10].

В течение года субъект хозяйствования направляет на текущие нужды прибыль в соответствии с их назначением, т. е. расходует прибыль прошлых лет. Из прибыли отчетного года выплачиваются налоги и другие обязательные платежи. Затем составляется смета расходования прибыли на предстоящий год, которая включает в себя следующие элементы расходования:

- налоги, сборы, платежи, относимые на прибыль в распоряжении субъекта хозяйствования;

-оплата процентов по ссудам и займам;

-все сверхнормативные расходы, относимые на чистую прибыль;

-материальное поощрение персонала;

-финансирование социальной сферы.

Распределение чистой прибыли - это вопрос инвестиционной и технической политики субъектов хозяйствования.

Капитализация чистой прибыли позволяет расширить деятельность за счет собственных более дешевых источников финансирования. При этом снижаются расходы на привлечение дополнительных источников.

Размеры капитализации чистой прибыли позволяют оценить не только темпы роста собственного капитала, но и оценить запас финансовой прочности, т. е. оборачиваемость всех активов, рентабельность продаж. Темпы роста производства зависят не только от спроса, рынков сбыта, мощностей, но и от состояния финансовых ресурсов, структуры капитала и других факторов.

Похожие работы

... органом исполнительной власти, уполномоченным в порядке, установленном Конституцией РФ и Федеральным конституционным законом «О Правительстве Российской Федерации». Государственную регистрацию индивидуальных предпринимателей осуществляет ФНС России (Федеральная налоговая служба.) (п. 1 постановления Правительства РФ от 17.05.2002 № 319 «Об уполномоченном федеральном органе исполнительной ...

... индивидуального предпринимательства. [41] 2. ВОПРОСЫ ПРИОБРЕТЕНИЯ И ПРЕКРАЩЕНИЯ ПРАВОВОГО СТАТУСА ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ 2.1 Государственная регистрация индивидуального предпринимателя как хозяйствующего субъекта и регистрация прекращения деятельности индивидуального предпринимателя Граждане Российской Федерации, а также иностранные граждане законно находящиеся на территории ...

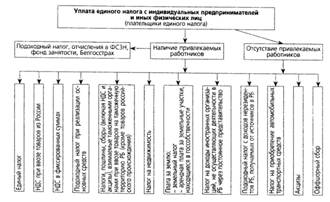

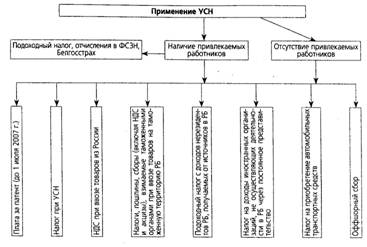

... в порядке, установленном статьей 52 Налогового кодекс. Таким образом, можно сделать вывод о разнообразии систем налогообложения индивидуальных предпринимателей. Это позволяет индивидуальным предпринимателям гибко и успешно реагировать на изменения в экономике Республики Беларусь, конъюнктуре рынка и т.п. В том числе очень важна возможность перехода от одной системы налогообложения к другой. ...

... к вычету принимается вся сумма "входящего" НДС. По всем остальным позициям ведется раздельный учет. 3.3 Выбор оптимального варианта налогообложения Нередки случаи, когда индивидуальный предприниматель применяет два налоговых режима одновременно. Например, предприниматель, занимаясь оптово-розничной торговлей, может совмещать общий режим налогообложения или УСНО (оптовая торговля) и ЕНВД ( ...

0 комментариев