Сущность и виды доходов предпринимателя

Порядок формирования и распределения доходов от предпринимательской деятельности

Управление доходами и рентабельностью предпринимателя

Влияние режимов налогообложения на уровень доходов индивидуальных предпринимателей

Объект налогообложения «Доходы»: доходы * 6% = налог к уплате

Анализ выручки и результатов финансово- хозяйственной деятельности индивидуального предпринимателя

Ценовая политика в системе управления доходами ИП Шумилова Е.С

Оптимизация налоговых платежей с целью управления доходами ИП Шумилова Е.С

Навигация

Влияние режимов налогообложения на уровень доходов индивидуальных предпринимателей

Управление доходами индивидуального предпринимателя

99308

знаков

18

таблиц

9

изображений

1.4 Влияние режимов налогообложения на уровень доходов индивидуальных предпринимателей

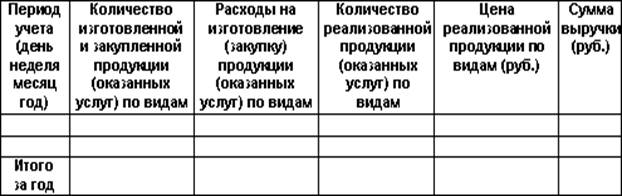

Организация и ведение бухгалтерского и налогового учета зависит от того, какую систему налогообложения выберет налогоплательщик – индивидуальный предприниматель. Требования к организации учета, детализации и группировке бухгалтерской информации для предпринимателей, использующих общую систему налогообложения и перешедших на упрощенную систему налогообложения, регулируются различными нормативными актами.

Действующее законодательство позволяет индивидуальному предпринимателю применять общую систему налогообложения и специальные налоговые режимы (ЕНВД, УСН, единый сельскохозяйственный налог).

Общий режим налогообложения. Такая система налогообложения избирается при необходимости выделения в документах для покупателей НДС.

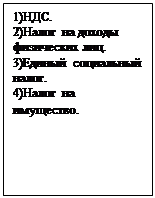

В отличие от применения юридическим лицом общей системы налогообложения индивидуальный предприниматель не уплачивает налог на прибыль. Но при получении индивидуальным предпринимателем доходов возникает налоговая база по налогу на доходы физических лиц (НДФЛ).

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы, полученные налогоплательщиком в налоговом периоде как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Такими доходами будут доходы от предпринимательской деятельности, подлежащие налогообложению в соответствии со ст. 227 НК РФ, и все прочие доходы, которые индивидуальный предприниматель получал как физическое лицо вне этой деятельности.

Если при исчислении налога на прибыль доходы можно было уменьшить на сумму расходов, то ИП при исчислении НДФЛ вправе уменьшить свои доходы на профессиональные налоговые вычеты (п. 1 ст. 221, п. 1 ст. 227 НК РФ).

Уменьшить можно только доход, полученный от предпринимательской деятельности.

По общему правилу расходы принимаются к вычету только в тех случаях, когда они могут быть подтверждены документально.

Однако в отношении индивидуальных предпринимателей ст. 221 НК РФ предусмотрено исключение из этого правила. Им разрешено учесть в составе профессионального вычета и неподтвержденные расходы. Но в размере 20% общей суммы доходов, полученной от предпринимательской деятельности. Это следует из абз. 4 п. 1 ст. 221 НК РФ.

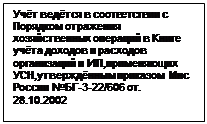

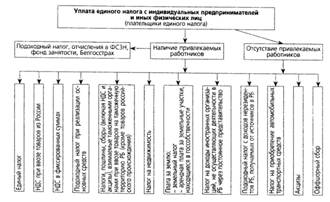

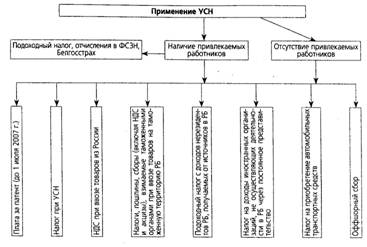

Упрощенная система налогообложения (УСН). При УСН применяется кассовый метод признания доходов и расходов.

Индивидуальные предприниматели освобождаются от уплаты (ст. 346.11 НК РФ):

- НДФЛ в части доходов от предпринимательской деятельности (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам 35% и 9%),

- налога на имущество физических лиц (в части имущества, используемого для предпринимательской деятельности),

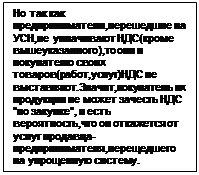

- НДС (кроме НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ).

Но при этом индивидуальные предприниматели, применяющие УСН, не освобождаются:

- от исполнения обязанностей налоговых агентов, предусмотренных ст. 24 НК РФ,

- от обязанностей по ведению кассовых операций в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета директоров Банка России от 22 сентября 1993 г. № 40;

- от обязанностей по представлению статистической отчетности;

- от обязанностей, предусмотренных Федеральным законом от 22 мая

2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Согласно п. 3 ст. 346.12 НК РФ не вправе применять УСН:

- индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

- индивидуальные предприниматели, занимающиеся игорным бизнесом;

- индивидуальные предприниматели, переведенные на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с гл. 26.1 НК РФ;

- индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек.

ИП уплачивает:

- единый налог;

- страховые взносы (в размере 34% от стоимости страхового года (в 2010г.)

Два варианта объекта налогообложения при УСН.

В соответствии с п. 1 ст. 346.14 НК РФ налогоплательщики, переходящие на упрощенную систему, могут выбрать один из двух объектов налогообложения: «доходы» и «доходы, уменьшенные на величину расходов».

Исключение составляют индивидуальные предприниматели, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом. Для них в п. 3 ст. 346.14 НК РФ определен только один объект налогообложения – «доходы, уменьшенные на величину расходов».

Объект налогообложения при применении УСН следует указать в заявлении о переходе на УСН. В случае если налогоплательщик решил изменить выбранный объект налогообложения после подачи заявления в налоговую инспекцию, ему необходимо уведомить об этом налоговую инспекцию до 20 декабря года, предшествующего году, с которого начнется

применение упрощенной системы. Порядок такого уведомления не установлен, поэтому он осуществляется в произвольной форме.

Пункт 2 ст. 346.14 НК РФ разрешает предпринимателям-«упрощенцам» сменить выбранный объект налогообложения, но только по истечении года применения этого режима [1].

Налоговая база может определятся двумя способами:

Похожие работы

... органом исполнительной власти, уполномоченным в порядке, установленном Конституцией РФ и Федеральным конституционным законом «О Правительстве Российской Федерации». Государственную регистрацию индивидуальных предпринимателей осуществляет ФНС России (Федеральная налоговая служба.) (п. 1 постановления Правительства РФ от 17.05.2002 № 319 «Об уполномоченном федеральном органе исполнительной ...

... индивидуального предпринимательства. [41] 2. ВОПРОСЫ ПРИОБРЕТЕНИЯ И ПРЕКРАЩЕНИЯ ПРАВОВОГО СТАТУСА ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ 2.1 Государственная регистрация индивидуального предпринимателя как хозяйствующего субъекта и регистрация прекращения деятельности индивидуального предпринимателя Граждане Российской Федерации, а также иностранные граждане законно находящиеся на территории ...

... в порядке, установленном статьей 52 Налогового кодекс. Таким образом, можно сделать вывод о разнообразии систем налогообложения индивидуальных предпринимателей. Это позволяет индивидуальным предпринимателям гибко и успешно реагировать на изменения в экономике Республики Беларусь, конъюнктуре рынка и т.п. В том числе очень важна возможность перехода от одной системы налогообложения к другой. ...

... к вычету принимается вся сумма "входящего" НДС. По всем остальным позициям ведется раздельный учет. 3.3 Выбор оптимального варианта налогообложения Нередки случаи, когда индивидуальный предприниматель применяет два налоговых режима одновременно. Например, предприниматель, занимаясь оптово-розничной торговлей, может совмещать общий режим налогообложения или УСНО (оптовая торговля) и ЕНВД ( ...

0 комментариев