Прямые, или реальные, инвестиции (помещение капитала в промышленность, торговлю, сферу услуг, непосредственно в предприятия)

Воздействие иностранных инвестиций на динамику экономического развития принимающего государства

Инвестиционная политика страны, методы и средства ее осуществления

Анализ экономических факторов управления инвестициями на предприятии

Для более активного исследования потребностей рынка, своевременного охвата незанятых ниш, расширения рынка сбыта создан отдел маркетинга

Оценка результативности инвестиций на эффективность деятельности предприятия и мотивацию труда

Совершенствование методов управления эффективной инвестиционной деятельностью предприятия

Навигация

Оценка результативности инвестиций на эффективность деятельности предприятия и мотивацию труда

Иностранные инвестиции и занятость в Украине

144652

знака

24

таблицы

11

изображений

2.3 Оценка результативности инвестиций на эффективность деятельности предприятия и мотивацию труда

В современных условиях нестабильности экономики, очень низкой платежеспособности основных потребителей продукции завода чувствуется постоянный недостаток оборотных средств, кроме того несвоевременная оплата со стороны заказчиков отрицательно влияет на ритмичность работы предприятия, может пагубно повлиять потребности завода в квалифицированной рабочей силе.

В таких сложных экономических условиях ОАО "Крымпродмаш" добивается положительных результатов хозяйственной деятельности, получает прибыль. Задача обновления, поиска новых путей и методов развития постоянно стоит в центре внимания.

Целенаправленно для повышения инвестиционной привлекательности субъекта хозяйствования осуществляется работа по следующим направлениям:

· развитие производственной инфраструктуры;

· улучшение кадрового потенциала предприятия, его расстановка и использование;

· разработка и освоение прогрессивных технологий, внедрение новой техники;

· совершенствование маркетинговой деятельности в части аналитической, рекламной деятельности, поисках перспективных рынков сбыта;

· расширение производственной сферы за счет ввода в действие новых видов продукции, дополнительных мощностей.

Заметные изменения за исследуемый период произошли в кадровой структуре предприятия:

· увеличился удельный вес рабочих в общей численности работающих на 4%;

· уменьшился удельный вес вспомогательных рабочих в общей численности рабочих;

· осуществлено перераспределение функциональных обязанностей подчиненности ИТР, что позволило рационализировать и оптимизировать работу, направить ее конечный результат по обеспечению выпуска конкурентоспособной продукции, скорейшей реализации и получения за нее денежных средств;

· пришли на предприятие молодые специалисты нового поколения, обогащенные знаниями современной экономики, менеджмента и маркетинга, владеющие знанием современной вычислительной техники, в том числе персональным компьютером;

· создан отдел конструкторов, занимающихся разработкой проектов нового направления, ранее не характерного для "Крымпродмаша": пищевого, вино-сокового, по переработке рыбы.

Важнейшим фактором, способствующим успешной работе предприятия, является внедрение новых технологических процессов, которые позволяют снизить трудоемкость, энергоемкость, сэкономить материальные ресурсы, используя отходы производства. За последние (2005-2007 гг.) годы были внедрены следующие технологические процессы:

· техпроцесс клейки деталей, несущих силовую нагрузку, клеями фирмы "Лактайт" взамен сварки, благодаря чему снижается трудоемкость, экономится электроэнергия;

· новая для завода технология гальванических покрытий деталей холодным способом с применением специальных порошков взамен подогрева ванн с помощью электроэнергии, что позволяет экономить электроэнергию;

· осуществлен перевод изготовления бронзовых втулок на готовые металлофторопластовые: в этих условиях не требуется смазка, что влечет экономию вспомогательных материалов;

· обработка деталей с универсального оборудования переведена на станки с числовым программным управлением;

· налажено брикетирование бронзовой стружки с целью экономии бронзы.

Проблеме поиска потребителей руководством ОАО "Крымпродмаш" придается первостепенное значение. Решать эту задачу можно только комплексно, не ограничиваясь повышением качества продукции и снижением цен. Необходимо активно изучать потребности рынка, перспективы и направления его развития, подстраиваясь под эти требования для своевременного охвата незанятых ниш и сегментов рынка. Необходим переход на новый уровень, ориентация на западные стандарты и требования.

Первым шагом в этом направлении стала организация на заводе жестяно-баночного производства, причем на фирменном оборудовании "Крымпродмаш". Здесь изготавливаются цельноштампованные жестяные банки, крышки типа СКО и ТВИСТ-ОФФ.

Следующим шагом в расширении производственной сферы ОАО "Крымпродмаш" стало открытие на предприятии цеха по выпуску мясных консервов, также с применением оборудования собственного производства.

Успешное освоение жестяно-баночного производства и выпуска мясных консервов, подтвердившее обоснованность расчетов по экономической эффективности новых направлений хозяйственной деятельности, побудило правление ОАО "Крымпродмаш" принять решение по целесообразности создания собственного агропромышленного комплекса.

Перспективным направлением развития агропромышленной сферы хозяйствования ОАО "Крымпродмаш" является ввод в действие следующих объектов: винзавода и консервного завода, цеха по производству рыбных консервов, цеха по производству соков из концентратов, линий по изготовлению тары и расфасовке сгущенного молока.

ОАО «Крымпродмаш» планирует внедрить линию по расфасовке сгущенного молока. Предприятие рассматривает вопрос о том, стоит ли ему вкладывать 1484 тыс. грн. в проект, который может дать прибыль на протяжении трех лет 700 тыс. грн. или поместить эти деньги в банк под 10% годовых. Иначе говоря, предприятию необходима доходность инвестиций минимум 10% с учетом возможных рисков, связанных с неустойчивостью банковской системы в период мирового кризиса.

С этой целью на заводе создан отдел маркетинга, обеспечивающий своевременное получение информации о целях, проблемах и требованиях потребителя. Активная маркетинговая деятельность обеспечивает продвижение продукции предприятия на рынке.

Решение стоящих перед заводом проблем осуществлялось также путем диверсификации производства, при этом не только путем освоения новых технологий и видов продукции, но и охватом новых смежных сфер производственной деятельности.

На заседании Правления ОАО «Крымпродмаш» было принято решение о целесообразности освоения собственного сельскохозяйственного производства. Для этого на заводе запущен цех по производству мясных консервов, цех по производству жестяной тары. Аналогичным образом планируется освоение выпуска рыбных консервов, запуск винзавода, консервного.

С июня 2003 г. в состав ОАО «Крымпродмаш» вошло Крымское сельскохозяйственное предприятие (КСП). Таким образом, завод превратился в агропромышленное предприятие.

Указом Президента Украины «О неотложных мерах по ускорению реформирования агарного сектора экономики» предусматривается определенная экономическая автономия хозяйственным подразделениям, которая базируется на соответствующих экономических отношениях. Аграрная реформа в конечном итоге предусматривает создание устойчивых, конкурентоспособных (в т.ч. крупных высокотехнологичных) производств, которые смогут удовлетворять потребности как внутреннего рынка, так и обеспечивать экспорт. Формирование новой структуры АПК предполагается проводить путем объединения в одну хозяйственную единицу производства, переработки и реализации продукции. В результате аграрной реформы, - пишет д.э.н. И. Михасюк, - появятся новые формы интегрирования сельского хозяйства с промышленностью, что позволит получать максимальную прибыль на протяжении всей технологической цепи – от производства сырья до розничного сбыта конечной продукции. Убытки хозяйства аграрного сектора в таких объединениях будут перекрываться за счет перерабатывающих предприятий: ведь средства могут поступать от любого подразделения и в течение года использоваться для выхода из критических ситуаций [98, c. 64].

Завод принимает на себя обязательства по обеспечению Крымского сельскохозяйственного предприятия необходимой техникой и оборудованием, а КСП в свою очередь предоставляет ему необходимую сырьевую базу для консервного производства, рассчитывая, что такое взаимовыгодное сотрудничество позволит более полно использовать имеющиеся резервы.

Такие меры позволяют, с одной стороны, изыскивать оборотные средства для развития производства, наращивать материально-экономическую базу производства, а с другой – создают возможность маневра, изыскания дополнительных резервов развития, обеспечивают определенную стабильность жизнедеятельности предприятия в условиях нестабильной экономики страны в целом. Кроме того, подобная кооперация благотворно влияет на развитие экономики АР Крым, поскольку способствует оживлению деятельности украинских предприятий.

На предприятии используются различные рычаги и методы, приносящие прибыль. "Крымпродмаш" выступает новатором в сфере расширения производства, создания эффективного союза промышленного и сельскохозяйственного производства, в конечном итоге ищет свой путь для обеспечения устойчивого финансового положения предприятия и материального благополучия работников.

Целесообразность такого подхода дискутируется, вместе с тем разделяется учеными и специалистами, как выход из создавшейся кризисной ситуации данного периода.

Специалисты отмечают, что резкий переход в Украине от государственного регулирования экономики к рыночной стихии отрицательно сказался на аграрных отраслях [75, c. 62]. Спад производства, значительное сужение ассортимента продукции, тяжелое финансово-экономическое положение наблюдалось даже в такой отрасли, как пищевая [88, c. 56]. Неэффективное управление аграрным сектором и отсутствие действенной поддержки новых форм хозяйствования только углубляют проблемы села, превратившегося сегодня в дешевый сырьевой придаток других отраслей экономики. Производство большинства видов сельхозпродукции убыточное [167].

Академик НАН Украины А. Онищенко, исследуя вопросы социально-экономической природы сельскохозяйственных предприятий делает выводы о том, что крестьяне, которые работали в колхозах, идеи самостоятельного хозяйствования в рыночных условиях воспринимают с опаской. Вместе с тем, психология современных украинских крестьян постепенно изменяется в сторону реанимации у них духа предпринимательства [103, c. 65]. Именно такое обстоятельство позволяет на добровольных взаимовыгодных условиях объединяться сельскохозяйственным производствам с промышленным сектором, создавать совместные предприятия.

Все нововведения на предприятии технически и экономически обоснованы с точки зрения целесообразности и прибыльности. Проведенные расчеты, технико-экономическое обоснование по отдельным направлениям приведено ниже.

Так, цех по производству рыбных консервов оборудован техническими средствами собственного производства, в него входят: наполнитель Б4-Д1-1 – для наполнения банок с рыбой томатным соусом, закаточная машина Б4-КЗК-79А-2М, конвейер, обжарочная печь, охладительная установка, автоклавы и другое оборудование. Суммарная стоимость оборудования для производства рыбных консервов составляет 550 тыс. грн.

План доходов и расходов по инвестиционной деятельности производства рыбных консервов составлен с целью определения объема потребностей в финансовых ресурсах для реализации намеченных инвестиционных программ, а также возможных поступлений этих ресурсов в процессе осуществления инвестиционной деятельности. Отражены все затраты, связанные с осуществлением реальных инвестиций в предстоящем периоде, а также с приростом объема долгосрочных финансовых вложений (таблица 2.13).

Составленный план доходов и расходов показывает, какие денежные средства получит предприятие от внедрения производства рыбных консервов. Расчет эффективности проекта (таблица 2.14) осуществлен путем использования следующих данных.

Размер первоначальных инвестиций в производство рыбных консервов составляет 550 тыс. грн. ОАО "Крымпродмаш" в состоянии осуществить этот проект за счет собственного производства, но так как предприятие испытывает нехватку средств, то возникает необходимость во внешнем кредитовании, причем долгосрочном. Кредит может быть предоставлен банком под 40% годовых. Проект рассчитан на реализацию в течение 3 лет.

Таблица 2.13. План доходов и расходов по инвестиционной деятельности производства рыбных консервов

| Денежные поступления и расходы | Величина показателя 2007 год, тыс.грн. |

| Доходы от реализации выбывающего имущества | 50,0 |

| Инвестиционная прибыль | 390,0 |

| Амортизация оборудования | 44,0 |

| Всего денежных средств | 484,0 |

| Расходование денежных средств: | |

| уплата налогов с прибыли | 117,0 |

| пополнение оборотных средств | 300,0 |

| перечисление денег в бюджет предприятия | 67,0 |

Таблица 2.14. Динамика денежных потоков и оценка эффективности проекта

| Показатели | Денежные поступления, тыс.грн. | Коэффициент дисконтирования (40% годовых) и другие | Текущая стоимость, тыс.грн. |

| Исходные инвестиции | 550,0 | 1 | 550,0 |

| Сумма денежного потока: 2005 г. 2006 г. 2007 г. | 317 422 432 | 0,714 0,510 0,364 | 226 215 157 |

| Итого за 3 года | 1171 | 598 | |

| Индекс доходности | 598 / 550 = 1,1 | ||

| Среднегодовой чистый денежный поток, тыс.грн. | 598 / 3 = 199 | ||

| Период окупаемости, лет | 550 / 199 = 2,7 | ||

| Чистая приведенная стоимость, тыс.грн. | 598 – 550 = 48 |

При проведении расчетов оценки программы инвестиционной деятельности предприятия анализировались преимущества и недостатки различных методов его осуществления. Например, использование метода по расчету срока окупаемости затрат имеет свои недостатки: не учитываются сроки службы оборудования и его отдача по годам. Оценивая эффективность инвестиционного проекта, надо принимать во внимание не только сроки окупаемости инвестиций, но доход на вложенный капитал (ДВК) или доходность (рентабельность) проекта. При этом надо учитывать распределение притока и оттока денежных средств по годам. В этой связи наиболее научно-обоснованным является метод, позволяющий оценку эффективности инвестиций, осуществлять путем дисконтирования денежных поступлений, учитывающих изменение стоимости денег во времени. Сущность данного метода состоит в определении суммы денег, которую будет иметь инвестор в конце операции.

Характеризуя показатель "чистый приведенный доход", следует отметить, что он может быть использован не только для сравнительной оценки эффективности реальных инвестиционных проектов, но и как критерий целесообразности их реализации. Инвестиционный проект, по которому показатель чистого приведенного дохода является отрицательной величиной или равен нулю, должен быть отвергнут, так как он не принесет предприятию дополнительный доход на вложенный капитал.

Инвестиционный проект с положительным показателем чистого приведенного дохода позволяет увеличить капитал предприятия и его рыночную стоимость. В нашем случае чистая приведенная стоимость равна 48 тысяч гривен, что говорит об эффективности вкладываемых денег в цех рыбных консервов.

Индекс доходности равен 1,1, что свидетельствует о том, что предлагаемый проект принесет дополнительный доход на инвестированные средства. Срок окупаемости составляет 2,7 года при нормативном по отрасли 6 лет.

Таким образом, внедрение производства рыбных консервов можно считать эффективным мероприятием, так как вложение денег в это производство принесет предприятию прибыль.

Кроме технико-экономического обоснования по цеху рыбных консервов проведен расчет всех технико-экономических показателей выпуска продукции. Для этого использован метод маржинального дохода предприятия, который характеризуется разницей между ценой за единицу продукции и переменными затратами на нее.

Маржинальный метод планирования широко применяется в странах с развитыми рыночными отношениями. Он позволяет видеть зависимость прибыли от определенного круга наиболее важных факторов, и на основе этого управлять процессом формирования ее величины, что имеет немаловажное значение при планировании. Проведение расчетов по методике маржинального планирования требует учитывать необходимость деления издержек на две части – переменные и постоянные. Переменные издержки изменяются пропорционально объему производства. Постоянные издержки не изменяются в пределах определенного объема производства, то есть в диапазоне деловой активности предприятия, который установлен исходя из его производственной мощности и спроса на продукцию. Определение затрат на изготовление рыбных консервов представлено в таблице 2.15.

Таблица 2.15 Затраты на производство рыбных консервов

| Элементы затрат | Себестоимость выпуска 2007 г., тыс.грн. | Себестоимость единицы, грн./тыс.шт. |

| 1. Основной продукт: рыба, томатный соус и другое | 2304,00 | 600,00 |

| Упаковка: банка консервная | 894,72 | 233,00 |

| 2. Электроэнергия | 50,20 | 13,07 |

| 3. Амортизация | 44,0 | 11,45 |

| 4. Основная заработная плата | 60,00 | 15,63 |

| 5. Соцстрах и налоги (вход в с/с) | 14,24 | 3,70 |

| 6. Прочие расходы (цеховые, общезаводские) | 82,84 | 21,57 |

| ИТОГО | 3450,00 | 898,42 |

| В том числе переменные расходы (1+2+4+5) | 3323,16 | 865,4 |

| В том числе постоянные расходы (3+6) | 126,84 | 33,02 |

Рассмотрим характер изменения себестоимости продукции под влиянием объема производства на примере данных цеха по производству рыбных консервов (таблицы 2.16).

Из таблицы 2.16 видно, что общая сумма постоянных расходов в размере 126,84 тыс. грн. является фиксированной для всех объемов производства.

Таблица 2.16. Зависимость общей суммы затрат и себестоимости единицы продукции от объема производства

| Объем производ-ства продукции, шт. | Себестоимость всего выпуска, тыс.грн. | Себестоимость единицы продукции, тыс.грн. | ||||

| Постоян-ные расходы | Перемен-ные расходы | Всего | Постоян-ные расходы | Перемен-ные расходы | Всего | |

| 3840 | 126,84 | 3323,16 | 3450,0 | 33,02 | 865,4 | 898,42 |

| 1000 | 126,84 | 865,40 | 992,24 | 126,8 | 865,4 | 992,2 |

| 2000 | 126,84 | 1730,00 | 1856,84 | 63,02 | 865,4 | 928,42 |

| 3000 | 126,84 | 2595,00 | 2721,84 | 41,81 | 865,4 | 907,27 |

Абсолютная ее величина не изменяется с увеличением объемов производства продукции, однако на единицу продукции затраты уменьшаются пропорционально его росту.

Полученные с помощью расчетов данные необходимы для определения в финансовом плане объема выручки, при которой предприятие начинает получать прибыль. Выручка может быть выражена и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Разность между фактическим количеством реализованной продукции и безубыточным объемом – это зона безопасности (зона прибыли). Чем она больше, тем прочнее финансовое состояние предприятия. Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при планировании, обосновании управленческих решений, оценке деятельности предприятия.

Расчет данных показателей основывается на взаимодействии трех факторов: затраты – объем продаж – прибыль. Для определения их уровня можно использовать графический и аналитический способы.

Так, производственная мощность цеха, выпускающего рыбные консервы, рассчитана на 3840 тыс. шт. банок, которые продаются по цене 1000 грн. за тыс. шт. Все, что производится - планируется реализовать, незавершенного производства и остатков готовой продукции на складах нет. Следовательно, примем, что объем производства продукции равен объему продаж (выручки), то есть 3840 тыс. шт. Постоянные затраты (амортизация, накладные расходы и другое) составляет 126,84 тыс. грн.

Переменные расходы на единицу продукции составили 865,4 тыс. грн., а на весь запланированный объем – 3323,16 тыс. грн. При таких условиях прибыль от реализации продукции составит:

3840 – (3323,16 + 126,84) = 390 тыс. грн.

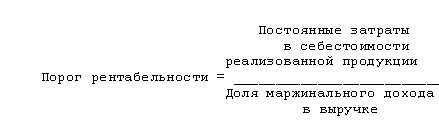

Порог рентабельности можно определить путем деления суммы постоянных затрат в составе себестоимости реализованной продукции к доле маржинального дохода в выручке.

Маржинальный доход – это прибыль в сумме с постоянными затратами предприятия:

МД = П + Н

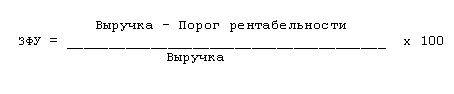

Если известен порог рентабельности, то нетрудно рассчитать запас финансовой устойчивости (ЗФУ).

Данные проведенных расчетов занесены в таблице 2.17.

Таблица 2.17. Расчет порога рентабельности и запаса финансовой устойчивости по производству рыбных консервов, 2008г.

| Показатель | План 2008 год |

| Выручка от реализации продукции без НДС, тыс.грн. | 3840,0 |

| Прибыль, тыс.грн. | 390,0 |

| Полная себестоимость реализованной продукции, тыс.грн. | 3450,0 |

| Сумма переменных затрат, тыс.грн. | 3323,16 |

| Сумма маржинального дохода, тыс.грн. | 516,84 |

| Доля маржинального дохода выручки, % | 13,46 |

| Порог рентабельности, тыс.грн. | 942,35 |

| Запас финансовой устойчивости, тыс.грн. % | 2897,65 75,5 |

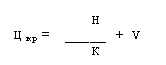

Данный метод дает возможность корректировать текущие финансовые планы в случае снижения покупательского спроса на продукцию, тогда можно будет определить критический уровень цены:

где: Н – постоянные затраты;

К – количество проданной продукции в натуральных единицах;

V – удельные переменные затраты.

Так, при производстве рыбных консервов минимальная цена, необходимая для покрытия постоянных расходов предприятия должна быть

В новых условиях хозяйствования, когда в состав ОАО "Крымпродмаш" входят подразделения и территориально, и по роду деятельности неоднородные, план поступления и расходования денежных средств приобретает важнейшее значение.

Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия путем балансирования объемов поступления и расходования денежных средств и их синхронизации во времени.

Необходимо таким образом спланировать денежные потоки, чтобы не возникла ситуация, когда, к примеру, в первом квартале наблюдается постоянный излишек денежных средств, а в третьем квартале в связи с массовой заготовкой сельскохозяйственного сырья для переработки или по другим причинам возникает потребность в дополнительных средствах.

Искусство управления текущими активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности.

Спланируем денежные потоки цеха по производству рыбных консервов. Для этого составим план поступления и расходования денежных средств (таблица 2.18).

Таблица 2.18 План поступления и расходования денежных средств в 2008 г.

| № п/п | Показатель | Сумма, тыс. грн. |

| 1 | Плановая сумма поступлений денежных средств от реализации продукции | 3840,0 |

| 2 | Плановая сумма операционных затрат по производству и реализации продукции | 3450,0 |

| 3 | Плановая сумма налоговых платежей отчисляемых за счет дохода ( НДС – 20%) | 768,0 |

| 4 | Плановый объем прибыли по операционной деятельности | 390,0 |

| 5 | Плановая сумма налогов, уплачиваемых за счет прибыли (30% от прибыли) | 117,0 |

| 6 | Плановая сумма чистой прибыли предприятия по операционной деятельности | 273,0 |

| 7 | Плановая сумма расходования денежных средств по операционной деятельности | 3523,0 |

| 8 | Плановая сумма чистого денежного потока | 317,0 |

Как видно из данных таблицы. 2.18, план 2008 г. предприятие спланировало таким образом, что затраты на производство окупаются и цех дает чистый денежный поток в сумме 317,0 тыс. грн.

План доходов и расходов предлагается составлять на год с разбивкой по месяцам, а для оперативного управления - по декадам и пятидневкам. Если прогнозируется положительный остаток денежных средств на протяжении довольно длительного времени, то следует предусмотреть пути выгодного их использования. В отдельные периоды может возникнуть недостаток денежной наличности. Тогда необходимо спланировать источники привлечения заемных средств.

Особенно это касается сельскохозяйственных подразделений ОАО "Крымпродмаш", в частности – производства рыбных консервов: в первом и втором кварталах наблюдается излишек денежных средств, а в третьем - в связи с массовым выловом и приобретением сырья для переработки - возникает потребность в дополнительных средствах.

Сбалансированность денежных потоков в ОАО "Крымпродмаш", имеющем в своем составе самостоятельные подразделения, начинает играть немаловажную роль в росте инвестиционной привлекательности, тем более, учитывая влияние сезонных работ.

Проведен анализ организационных и экономических факторов, обеспечивающих результативность функционирования предприятий и повышение инвестиционной привлекательности. В этой связи анализируются экономические показатели (прибыль, рентабельность, производительность труда) десяти наиболее значимых предприятий Крымского региона.

Данные анализа свидетельствуют, что уже с 2004 г. в целом наметился рост прибыли этих предприятий, в то время как производительность труда хаотично изменялась, что свидетельствует о нестабильности развития предприятия, наметившиеся сложности с трудовыми ресурсами, оттоком кадровых специалистов во вновь создаваемые фирмы, где материальное стимулирование было более привлекательным.

Как показывают результаты наших исследований, противостояние деградации во многих коллективах осуществляется путем постоянной работы по подготовке кадров, внедрению обновленных форм и методов управления. Важнейшим вопросом на микроуровне является необходимость реструктуризации, в том числе подготовки специалистов каждого предприятия локально.

Более полный анализ работы промышленного предприятия проведен на базе ОАО «Крымпродмаш», исследованы методы и формы стратегического и текущего планирования, их роль в дальнейшем развитии предприятия. Представлены основные этапы разработки хозяйственно-экономической стратегии предприятия, дана оценка ее эффективности.

Проведен анализ экономического состояния предприятия с учетом используемых методов управления по показателям выпуска продукции, прибыли предприятия, производительности труда и средней заработной плате. Данные анализа свидетельствуют о значительном росте этих показателей в 2007г., когда была начата реструктуризация предприятия в целях повышения инвестиционной привлекательности и сохранения трудового потенциала в период мирового экономического кризиса и рецессии отечественной экономики.

ГЛАВА 3. Пути совершенствования инвестиционной деятельности на промышленном предприятии

Похожие работы

... этих услуг весьма широк: маркетинг, закупочная деятельность, перевозки, страхование, инструкции и пособия по пользованию оборудованием, рекламная деятельность, техническое обслуживание и т.д. 4. Роль и специфика иностранных инвестиций в развитии мировой экономики и в частности Украины. Курс нашей страны на переход к рыночной экономике предусматривает обновление общества, оздоровление и ...

... мирового финансово-экономического кризиса иностранные инвестиции нужны для поддержания экономики страны. Особое внимание зарубежные специалисты традиционно уделяют прямым иностранным инвестициям (ПИИ), считая их наиболее важными для стран с переходной экономикой. Компенсируя дефицит внутренних сбережений, эти инвестиции по самой своей природе предполагают создание новых предприятий либо коренную ...

... к новым извращениям в структуре экономики. Структура промышленного производства еще более деформировалась: при его общем спаде в наибольшей степени сокращается производство потребительских товаров. Структура экономики Украины, прежде всего вследствие существующей ценовой, бюджетной и денежно-кредитной политики изменяется только в худшую сторону. Повышения цен и пересмотры заработной платы только ...

... время. Однако следует отметить, что кроме благоприятного экономического законодательства, для эффективного развития туристическо-рекреационного комплекса в регионе необходимо не только законодательство, но и соответствующее сочетание природных ресурсов. В этом плане Приморский регион Украины, в частности, Одесская область, являются достаточно уникальным комплексом.Глава 2. Состояние развития ...

0 комментариев