Навигация

3. Расчетная часть

3.1 Результаты финансового анализа

Сравнение различных вариантов проекта и выбор лучшего из них рекомендуется производить с использованием следующих основных показателей:

n чистый дисконтированный доход ЧДД (NPV);

n внутренняя норма доходности ВНД (IRR);

n индекс доходности;

n срок окупаемости, лет.

Как следует из таблицы №1, тариф на электроэнергию – константа. На протяжении ряда лет увеличивается количество блоков в эксплуатации, как следствие, возрастает количество вырабатываемой электроэнергии и растет объем реализованной продукции. В связи с этим растет и выручка от реализации электроэнергии.

Табл. 1. Программа производства и реализации

| Годы | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| Установленная мощность блока, МВт | 80 | 80 | 80 | 80 | 80 | 80 | 80 | 80 | 80 | 80 | 80 | 80 | ||

| Число блоков | 2 | 4 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | ||

| Выработка эл/энергии, млн.кВт.ч | 0 | 0 | 177 | 2170 | 3500 | 3500 | 3500 | 3500 | 3500 | 3500 | 3500 | 3500 | 3500 | 3500 |

| Расход эл/эн. на собств.нужды, млн.кВт.ч | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 |

| Объем реализации эл/энергии,млн.кВт.ч | 0,00 | 0,00 | 177,00 | 2170,00 | 3500,00 | 3500,00 | 3500,00 | 3500,00 | 3500,00 | 3500,00 | 3500,00 | 3500,00 | 3500,00 | 3500,00 |

| Тариф на электроэнергию, руб/кВт.ч | 60,00 | 60,00 | 60,00 | 60,00 | 60,00 | 60,00 | 60,00 | 60,00 | 60,00 | 60,00 | 60,00 | 60,00 | 60,00 | 60,00 |

| Выручка от реализации эл/эн.,млрд.руб | 0,000 | 0,000 | 10,620 | 130,200 | 210,000 | 210,000 | 210,000 | 210,000 | 210,000 | 210,000 | 210,000 | 210,000 | 210,000 | 210,000 |

Табл.2. Капитальные вложения млрд. руб.

| Годы | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| ||

| Объекты основного производств. назначения | 222,04 | 50,40 | 64,68 | 70,00 | 36,96 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| |

| Оборудование | 338,00 | 88,00 | 107,60 | 112,00 | 30,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| |

| Объекты подсобного производ. назначения | 3,36 | 0,00 | 0,00 | 1,68 | 1,68 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| |

| Объекты энергетического хозяства | 4,76 | 0,00 | 1,68 | 2,52 | 0,56 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| |

| Объекты транспортного хозяйства и связи | 8,40 | 0,00 | 3,36 | 3,92 | 1,12 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| |

| Наружные сантехнические сети | 3,36 | 0,00 | 1,12 | 1,68 | 0,56 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| |

| Благоустройство территории гидроузла | 4,48 | 0,00 | 0,00 | 1,68 | 2,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| |

| Временные здания и сооружения | 22,40 | 16,80 | 5,60 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| |

| Прочие работы и затраты | 175,56 | 33,60 | 33,60 | 41,16 | 67,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| |

| Резерв средств на непредвид.работы и затраты | 77,00 | 15,40 | 15,40 | 15,40 | 30,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| |

| Затраты по созданию водохранилища | 227,36 | 70,00 | 72,80 | 84,56 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||

| Итого затраты на промстроительство | 1086,72 | 274,2 | 305,84 | 334,6 | 172,08 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| Ранее вложенные средства | 2260,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||

| Обслуживание долга | 55,53 | 125,66 | 211,90 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||

| Прирост оборотного капитала | 0,21 | 0,94 | 0,21 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||

| Итого суммарные капвложения | 1481,16 | 274,20 | 361,57 | 461,20 | 384,19 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||

| Инвестиции в виде акционерн.капитала, % | 10,00 | 27,42 | 36,16 | 46,12 | 38,42 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||

| Инвестиции в виде заемного капитала, % | 90,00 | 246,78 | 325,42 | 415,08 | 345,77 | 0,00 | |||||||||||

Табл. 3. Норма амортизации на реновацию, %

| Годы | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| Основная и дополн. зар. плата, млрд.руб. | ||||||||||||||

| Ежегодные затраты | 0,00 | 0,00 | 1,00 | 5,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 |

| Затраты на капитальный ремонт | ||||||||||||||

| Амортизация | 0,00 | 0,00 | 5,94 | 37,96 | 37,96 | 37,96 | 37,96 | 37,96 | 37,96 | 37,96 | 37,96 | 37,96 | 37,96 | 37,96 |

| Основная и дополн. зар. плата, млрд.руб. | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Обязат. отчисления от зар.платы, млрд.руб | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Расходы по содерж. и эксплуат. оборудов. | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Текущий ремонт | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Запчасти и вспомогательные средства | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Общестанционные расходы, млрд.руб | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Ежегодные затраты | 0,00 | 0,00 | 1,00 | 5,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 |

| Итого производственные издержки, млрд.руб | 0,00 | 6,94 | 43,46 | 44,46 | 44,46 | 44,46 | 44,46 | 44,46 | 44,46 | 44,46 | 44,46 | 44,46 | 44,46 | 44,46 |

Табл. 4. Производственные издержки

| Годы | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| Текущий ремонт | ||||||||||||||

| Запчасти и вспомогательные средства | ||||||||||||||

| Общестанционные расходы, млрд.руб | ||||||||||||||

| Ежегодные затраты | 0,00 | 0,00 | 1,00 | 5,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 |

| Затраты на капитальный ремонт | ||||||||||||||

| Амортизация | 0,00 | 0,00 | 5,94 | 37,96 | 37,96 | 37,96 | 37,96 | 37,96 | 37,96 | 37,96 | 37,96 | 37,96 | 37,96 | 37,96 |

| Основная и дополн. зар. плата, млрд.руб. | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Обязат. отчисления от зар.платы, млрд.руб | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Расходы по содерж. и эксплуат. оборудов. | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Текущий ремонт | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Запчасти и вспомогательные средства | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Общестанционные расходы, млрд.руб | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Ежегодные затраты | 0,00 | 0,00 | 1,00 | 5,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 |

| Итого производственные издержки, млрд.руб | 0,00 | 6,94 | 43,46 | 44,46 | 44,46 | 44,46 | 44,46 | 44,46 | 44,46 | 44,46 | 44,46 | 44,46 | 44,46 | 44,46 |

Из таблицы №2 видно, что годовые капитальные вложения растут по мере строительства объекта, т.е. с 1995 по 1998 годы, и в частности они достигают своего максимального значения в 1997 году, при окончании создания водохранилища, с 1999 года, капитальные вложения не производятся, так как начинается эксплуатация станции и не производится никаких строительных работ. Графа «капитальные вложения нарастающим итогом» (табл. №3) так же высокими темпами растет в период строительства проекта, в период эксплуатации строительные работы не производятся и сумма не меняется. Во время первоначального строительства амортизационная база отсутствует, следовательно, начисления не производятся. Начисление амортизации начинается с 1997 года, когда в эксплуатацию вводятся первые два энергоблока. Амортизационные отчисления увеличиваются в зависимости от ввода в эксплуатацию нового оборудования. Производственные издержки, которые образуются из суммы ежегодных затрат и амортизации так же зависят от вводимого в эксплуатацию оборудования и соответственно увеличиваются при его вводе.

Табл. 5. Источники финансирования

| Годы | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | |

| Акции | 27,42 | 36,16 | 46,12 | 38,42 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Субсидии, дотации | 0,00 | 0,00 | 0,00 | 0,00 | |||||||||||

| Займы: | 246,78 | 325,42 | 415,08 | 345,77 | 0,00 | ||||||||||

| Займ 1 | 246,78 | ||||||||||||||

| Год начала получения | 1995 | ||||||||||||||

| Срок погашения, в годах | 8 | ||||||||||||||

| Льготный период, в годах | 0 | ||||||||||||||

| Процентная ставка ,% | 10 | ||||||||||||||

| Способ погашения кредита (1 или 2) : | 2 | ||||||||||||||

| 1 - с постоянным аннуитетом (величина ежегодных выплат - постоянна) | |||||||||||||||

| 2 - с переменным аннуитетом (величина погашения основной суммы долга - постоянна) | |||||||||||||||

| Периодические выплаты, млрд. руб. | |||||||||||||||

| Погашение основной суммы долга | 0,00 | 30,85 | 30,85 | 30,85 | 30,85 | 30,85 | 30,85 | 30,85 | 30,85 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Выплаты процентов за кредит | 0,00 | 24,68 | 21,59 | 18,51 | 15,42 | 12,34 | 9,25 | 6,17 | 3,08 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Дебетовое сальдо по ссуде | 246,78 | 215,93 | 185,09 | 154,24 | 123,39 | 92,54 | 61,70 | 30,85 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Займ 2 | 325,42 | ||||||||||||||

| Год начала получения | 1996 | ||||||||||||||

| Срок погашения, в годах | 8 | ||||||||||||||

| Льготный период, в годах | 0 | ||||||||||||||

| Процентная ставка,% | 10 | ||||||||||||||

| Способ погашения кредита (1 или 2) : | 2 | ||||||||||||||

| 1 - с постоянным аннуитетом (величина ежегодных выплат - постоянна) | |||||||||||||||

| 2 - с переменным аннуитетом (величина погашения основной суммы долга - постоянна) | |||||||||||||||

| Периодические выплаты, млрд. руб. | |||||||||||||||

| Погашение основной суммы долга | 0,00 | 0,00 | 40,68 | 40,68 | 40,68 | 40,68 | 40,68 | 40,68 | 40,68 | 40,68 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Выплаты процентов за кредит | 0,00 | 0,00 | 32,54 | 28,47 | 24,41 | 20,34 | 16,27 | 12,20 | 8,14 | 4,07 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Дебетовое сальдо по ссуде | 0,00 | 325,42 | 284,74 | 244,06 | 203,39 | 162,71 | 122,03 | 81,35 | 40,68 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Займ 3 | 415,08 | ||||||||||||||

| Год начала получения | 1997 | ||||||||||||||

| Срок погашения, в годах | 8 | ||||||||||||||

| Льготный период, в годах | 0 | ||||||||||||||

| Процентная ставка,% | 10 | ||||||||||||||

| Способ погашения кредита (1 или 2): | 2 | ||||||||||||||

| 1 - с постоянным аннуитетом (величина ежегодных выплат - постоянна) | |||||||||||||||

| 2 - с переменным аннуитетом (величина погашения основной суммы долга - постоянна) | |||||||||||||||

| Периодические выплаты, млрд. руб. | |||||||||||||||

| Погашение основной суммы долга | 0,00 | 0,00 | 0,00 | 51,88 | 51,88 | 51,88 | 51,88 | 51,88 | 51,88 | 51,88 | 51,88 | 0,00 | 0,00 | 0,00 | |

| Выплаты процентов за кредит | 0,00 | 0,00 | 0,00 | 41,51 | 36,32 | 31,13 | 25,94 | 20,75 | 15,57 | 10,38 | 5,19 | 0,00 | 0,00 | 0,00 | |

| Дебетовое сальдо по ссуде | 0,00 | 0,00 | 415,08 | 363,19 | 311,31 | 259,42 | 207,54 | 155,65 | 103,77 | 51,88 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Займ 4 | 345,77 | ||||||||||||||

| Год начала получения | 1998 | ||||||||||||||

| Срок погашения, в годах | 8 | ||||||||||||||

| Льготный период, в годах | 0 | ||||||||||||||

| Процентная ставка,% | 10 | ||||||||||||||

| Способ погашения кредита (1 или 2) : | 2 | ||||||||||||||

| 1 - с постоянным аннуитетом (величина ежегодных выплат - постоянна) | |||||||||||||||

| 2 - с переменным аннуитетом (величина погашения основной суммы долга - постоянна) | |||||||||||||||

| Погашение основной суммы долга | 43,22 | 43,22 | 43,22 | 43,22 | 43,22 | 43,22 | 43,22 | 43,22 | 0,00 | 0,00 | |||||

| Выплаты процентов за кредит | 34,58 | 30,25 | 25,93 | 21,61 | 17,29 | 12,97 | 8,64 | 4,32 | 0,00 | 0,00 | |||||

| Дебетовое сальдо по ссуде | 0,00 | 0,00 | 0,00 | 345,77 | 302,55 | 259,33 | 216,11 | 172,88 | 129,66 | 86,44 | 43,22 | 0,00 | 0,00 | 0,00 | |

| Краткосрочный банковский кредит | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Всего финансовые средства | 274,20 | 361,57 | 461,20 | 384,19 | 0,00 | ||||||||||

В таблице №5 описываются источники финансирования проекта, которые будут использоваться в процессе его реализации, это, прежде всего, акционерный капитал (10%), субсидии и дотации, а также система займов. Субсидии и дотации на реализацию данного проекта не выделяются. Инвестиции в виде акционерного капитала к заемному капиталу соотносятся как 1:9. Поскольку капитальные вложения производятся в течение первых четырех лет, то соответственно имеем четыре займа с переменным аннуитетом (величина погашения основной суммы долга переменна).

Табл.6. Расчет оборотного капитала

| Коэффициент оборачиваемости, в днях: | ||

| средний период расчета с дебиторами: | 60 | 6 |

| сред.период возоб.запасов вспом.средств | 30 | 12 |

| период оборачиваемости денежн.средств | 30 | 12 |

| средний период расчетов с кредиторами: | 30 | 12 |

Табл.7. Потребность в оборотном капитале

| Годы | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| Текущие активы: | 0,250 | 1,375 | 1,625 | 1,625 | 1,625 | 1,625 | 1,625 | 1,625 | 1,625 | 1,625 | 1,625 | 1,625 | ||

| дебиторская задолженность | 0,167 | 0,917 | 1,083 | 1,083 | 1,083 | 1,083 | 1,083 | 1,083 | 1,083 | 1,083 | 1,083 | 1,083 | ||

| запчасти и вспомогательные материалы | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | ||

| наличность | 0,083 | 0,458 | 0,542 | 0,542 | 0,542 | 0,542 | 0,542 | 0,542 | 0,542 | 0,542 | 0,542 | 0,542 | ||

| Текущие пассивы: | 0,042 | 0,229 | 0,271 | 0,271 | 0,271 | 0,271 | 0,271 | 0,271 | 0,271 | 0,271 | 0,271 | 0,271 | ||

| кредиторская задолженность | 0,000 | 0,000 | 0,042 | 0,229 | 0,271 | 0,271 | 0,271 | 0,271 | 0,271 | 0,271 | 0,271 | 0,271 | 0,271 | 0,271 |

| Итого оборотный капитал | 0,208 | 1,146 | 1,354 | 1,354 | 1,354 | 1,354 | 1,354 | 1,354 | 1,354 | 1,354 | 1,354 | 1,354 | ||

| Прирост оборотного капитала | 0,208 | 0,938 | 0,208 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 |

Дебиторская задолженность - абонентская задолженность потребителей за отпущенную им электроэнергию. Дебиторская задолженность растет по мере реализации производимой продукции, в электроэнергетике она является неотъемлемой частью производства. На стадии эксплуатации, после ввода всех энергоблоков прирост оборотного капитала отсутствует.

Табл.8. Потоки наличности

| Годы | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| Приток наличностей | 274,20 | 361,57 | 471,82 | 514,39 | 210,00 | 210,00 | 210,00 | 210,00 | 210,00 | 210,00 | 210,00 | 210,00 | 210,00 | 210,00 |

| Источники финансирования: | 274,20 | 361,57 | 461,20 | 384,19 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Акционерный капитал | 27,42 | 36,16 | 46,12 | 38,42 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Банковский кредит | 246,78 | 325,42 | 415,08 | 345,77 | 0,00 | |||||||||

| Краткосрочный банковский кредит | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Доход от продаж | 0,00 | 0,00 | 10,62 | 130,20 | 210,00 | 210,00 | 210,00 | 210,00 | 210,00 | 210,00 | 210,00 | 210,00 | 210,00 | 210,00 |

| Отток наличностей | -274,20 | -361,57 | -464,58 | -426,80 | -304,71 | -287,90 | -271,09 | -254,28 | -237,46 | -200,60 | -160,43 | -117,05 | -71,19 | -71,04 |

| Основные фонды | -204,20 | -233,04 | -250,04 | -172,08 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Текущие затраты в период строит-ва | -70,00 | -73,01 | -85,50 | -0,21 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Функционально-администрат.издержки | 0,00 | 0,00 | -1,00 | -5,50 | -6,50 | -6,50 | -6,50 | -6,50 | -6,50 | -6,50 | -6,50 | -6,50 | -6,50 | -6,50 |

| Выплаты по обязательствам: | ||||||||||||||

| выплаты процентов за кредит | 0,00 | -24,68 | -54,13 | -88,49 | -110,7 | -94,06 | -77,40 | -60,74 | -44,07 | -27,41 | -13,83 | -4,32 | 0,00 | 0,00 |

| погашение банковского кредита | 0,00 | -30,85 | -71,52 | -123,41 | -166,63 | -166,63 | -166,63 | -166,63 | -166,63 | -135,78 | -95,11 | -43,22 | 0,00 | 0,00 |

| погашение краткосрочного кредита | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Налог на имущество | 0,00 | 0,00 | -1,69 | -10,39 | -12,23 | -12,00 | -11,77 | -11,54 | -11,31 | -11,08 | -10,85 | -10,62 | -10,39 | -10,16 |

| Налог на прибыль | 0,00 | 0,00 | -0,70 | -26,72 | -8,62 | -8,70 | -8,78 | -8,86 | -8,94 | -19,82 | -34,14 | -52,38 | -54,30 | -54,38 |

| Превышение / дефицит | 0,00 | 0,00 | 7,24 | 87,59 | -94,71 | -77,90 | -61,09 | -44,28 | -27,46 | 9,40 | 49,57 | 92,95 | 138,81 | 138,96 |

| Денежные средства нарастающим итогом | 0,00 | 0,00 | 7,24 | 94,82 | 0,11 | -77,79 | -138,88 | -183,15 | -210,61 | -201,21 | -151,64 | -58,69 | 80,12 | 219,07 |

Табл.9. Отчет о чистых доходах

| Годы | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| Отчет о чистых доходах | ||||||||||||||

| Доход от продаж | 0,00 | 0,00 | 10,62 | 130,20 | 210,00 | 210,00 | 210,00 | 210,00 | 210,00 | 210,00 | 210,00 | 210,00 | 210,00 | 210,00 |

| Производственные издержки | 0,00 | 0,00 | -6,94 | -43,46 | -44,46 | -44,46 | -44,46 | -44,46 | -44,46 | -44,46 | -44,46 | -44,46 | -44,46 | -44,46 |

| Валовая прибыль | 0,00 | 0,00 | 3,68 | 86,74 | 165,54 | 165,54 | 165,54 | 165,54 | 165,54 | 165,54 | 165,54 | 165,54 | 165,54 | 165,54 |

| Налоговые льготы | 0,00 | 0,00 | 0,00 | 0,00 | -128,67 | -128,67 | -128,67 | -128,67 | -128,67 | -97,83 | -57,15 | -5,26 | 0,00 | 0,00 |

| Налогооблагаемая прибыль | 0,00 | 0,00 | 3,68 | 86,74 | 36,87 | 36,87 | 36,87 | 36,87 | 36,87 | 67,72 | 108,39 | 160,28 | 165,54 | 165,54 |

| Налог на имущество | 0,00 | 0,00 | -1,69 | -10,39 | -12,23 | -12,00 | -11,77 | -11,54 | -11,31 | -11,08 | -10,85 | -10,62 | -10,39 | -10,16 |

| Налог на прибыль | 0,00 | 0,00 | -0,70 | -26,72 | -8,62 | -8,70 | -8,78 | -8,86 | -8,94 | -19,82 | -34,14 | -52,38 | -54,30 | -54,38 |

| Погашение кредита - амортизация | 0,00 | 0,00 | 0,00 | 0,00 | -128,67 | -128,67 | -128,67 | -128,67 | -128,67 | -97,83 | -57,15 | -5,26 | 0,00 | 0,00 |

| Выплаты процентов за кредит | 0,00 | 0,00 | 0,00 | 0,00 | -110,73 | -94,06 | -77,40 | -60,74 | -44,07 | -27,41 | -13,83 | -4,32 | 0,00 | 0,00 |

| Чистая прибыль | 0,00 | 0,00 | 1,30 | 49,63 | -94,71 | -77,90 | -61,09 | -44,28 | -27,46 | 9,40 | 49,57 | 92,95 | 100,85 | 101,00 |

| Начисленные дивиденды (в размере 6%) | 0,00 | 0,00 | 3,81 | 6,58 | 8,89 | 8,89 | 8,89 | 8,89 | 8,89 | 8,89 | 8,89 | 8,89 | 8,89 | 8,89 |

| Выплаты дивидендов | 0,00 | 0,00 | 1,30 | 6,58 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 8,89 | 8,89 | 8,89 | 8,89 | 8,89 |

| Чистая прибыль с учетом амортизации | 0,00 | 0,00 | 1,30 | 49,63 | -94,71 | -77,90 | -61,09 | -44,28 | -27,46 | 9,40 | 49,57 | 92,95 | 138,81 | 138,96 |

| Нераспределенная прибыль | 0,00 | 0,00 | 0,00 | 43,05 | -94,71 | -77,90 | -61,09 | -44,28 | -27,46 | 0,51 | 40,68 | 84,07 | 129,92 | 130,07 |

| Аккумулированная нераспредел. прибыль | 0,00 | 0,00 | 0,00 | 43,05 | -51,66 | -129,56 | -190,65 | -234,93 | -262,39 | -261,88 | -221,19 | -137,13 | -7,21 | 122,86 |

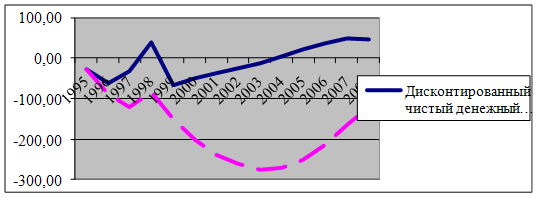

Табл.10.. Расчет NPV

| 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | |

| Чистый поток денежных средств | -27,42 | -67,00 | -38,88 | 49,17 | -94,71 | -77,90 | -61,09 | -44,28 | -27,46 | 9,40 | 49,57 | 92,95 | 138,81 | 138,96 |

| Чистый денеж.поток нарастающим итогом | -27,42 | -94,42 | -133,31 | -84,14 | -178,85 | -256,75 | -317,84 | -362,12 | -389,58 | -380,18 | -330,61 | -237,65 | -98,85 | 40,11 |

| Дисконтирован. чистый денежный поток | -27,42 | -61,47 | -32,73 | 37,97 | -67,10 | -50,63 | -36,42 | -24,22 | -13,78 | 4,33 | 20,94 | 36,02 | 49,35 | 45,32 |

| Дисконт.чистый ден.поток нараст. итогом | -27,42 | -88,89 | -121,62 | -83,65 | -150,75 | -201,38 | -237,80 | -262,02 | -275,81 | -271,48 | -250,54 | -214,52 | -165,17 | -119,84 |

График 1. Дисконтированный денежный поток и Дисконтированный денежный поток нарастающим итогом.

Показатели финансово – экономической эффективности.

| Чистая текущая стоимость (NPV) | 384,17 |

| Внутренняя норма доходности (IRR) | 15,27% |

| Срок окупаемости | 13 |

| Дисконтированный срок окупаемости | 17 |

Чистая текущая стоимость (NPV) инвестиционного проекта = 384,17 млрд. NPV положителен, следовательно, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о принятии проекта.

Похожие работы

... работа по поиску вариантов финансирования Богучанской ГЭС, достройка которой стала одним из приоритетных проектов в рамках концепции развития Красноярского края. 2. Экологические проблемы строительства Богучанской ГЭС Разработка проекта и начало строительства ГЭС пришлись на годы расцвета гидростроительства в Сибири. В те годы внимания к социальным и экологическим последствиям создания ГЭС и ...

... ГЭС - на Северном Кавказе. После 2010 года предусматривается завершение сооружения Богучанской ГЭС и Мокской ГЭС в Сибири, Усть-Среднеканской ГЭС и каскада Нижнезейских ГЭС на Дальнем Востоке. В период до 2020 года предполагается начало сооружения Южно-Якутского гидроэнергетического комплекса и каскада ГЭС на нижней Ангаре с вводом первых агрегатов головных ГЭС. На Дальнем Востоке вследствие ...

... ; наличие высококвалифицированных кадров; модернизация действующих предприятий и разработка новых технологий, соответствующих последним мировым достижениям. Отечественные источники сырья для алюминиевой промышленности России в настоящее время и в перспективе, с учетом роста производства алюминия, обеспечивают только порядка 50% потребностей. Открытий новых месторождений традиционного сырья ( ...

... с конвертируемостью рубля цен на энергоносители в соответствие с мировыми ценами с постепенной ликвидацией перекосов цен на внутреннем рынке; 2) акционирование предприятий топливно-энергетического комплекса с привлечением денежных средств населения, зарубежных инвесторов и отечественных коммерческих структур; 3) поддержка независимых производителей энергоносителей, прежде всего ориентированных ...

0 комментариев