Лесозаготовительные комплексы;

Технологический процесс

Состояние техники безопасности

Анализ ассортимента и структуры продукции

Анализ себестоимости продукции

Анализ использования основных производственных фондов

Вооружённость труда техникой и энергетикой

Анализ использования трудовых ресурсов фонда заработной платы

Аализ использования рабочего времени

Анализ производительности труда и ее влияние на объём производства

Анализ состава и динамики изменения имущества предприятия

Анализ финансовой устойчивости предприятия

Анализ деловой активности предприятия

Анализ ликвидности и платежеспособности предприятия

Коэффициент текущей ликвидности

Прибыль от продаж + операционные расходы + внереализационные доходы – внереализационные расходы = прибыль до налогообложения

Привлечение долгосрочного кредита и снижение долгосрочных долгов

Введение упрощенной системы налогообложения

Мероприятие по сокращению нормы запасов

Навигация

Коэффициент текущей ликвидности

Анализ финансово-хозяйственной деятельности предприятия

113099

знаков

35

таблиц

0

изображений

1. Коэффициент текущей ликвидности

![]()

![]()

![]()

Рекомендуемое значение этого показателя ≥ 2, то есть на каждый рубль текущих обязательств должно приходиться 2 рубля текущих активов. Это значит, что 1 рубль должен пойти на покрытие обязательств, а 1 рубль на существование производства в том виде в котором оно есть.

В нашем случае на 1 рубль текущих обязательств наше предприятие имеет на начало периода 3,03 руб., а к концу анализируемого периода этот показатель ухудшается до 1,31 руб., что является отрицательной тенденцией.

2. Коэффициент критической ликвидности (коэффициент промежуточного покрытия).

Данный показатель характеризует платёжеспособность предприятия, на период равный одному обороту дебиторской задолженности.

![]()

![]()

![]()

Рекомендуемое значение коэффициента: 0,8 ÷ 1. Он показывает платёжеспособность предприятия на ближайшее время.

Анализируя данный коэффициент, видно что платёжеспособность нашего предприятия упала, коэффициент на конец года не удовлетворяет норме.

3. Коэффициент абсолютной ликвидности.

Данный коэффициент показывает платежеспособность предприятия на дату составления баланса.

![]()

![]()

![]()

Рекомендуемое значение показателя: 0,1 ÷ 0,25. Расчёты показывают, что показатель ниже нормы и, кроме того, к концу периода наблюдается тенденция к значительному снижению коэффициента (0,07 < 0,007).

Прогнозирование платёжеспособности предприятия.

Согласно закону о банкротстве, предприятие, считается платёжеспособным, если соблюдается следующее условие: коэффициент текущей ликвидности ≥ 2, коэффициент обеспеченности СОС ≥ 1.

На нашем предприятии норме не соответствует только коэффициент текущей ликвидности.

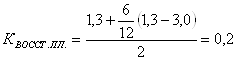

1. Коэффициент восстановления платежеспособности:

, где:

, где:

Т = 12 месяцев (анализируемый период);

I = 6, число месяцев, которое выделяется для восстановления платежеспособности.

У нормально функционирующего предприятия этот показатель должен быть ≥ 1. При этом условии процедура банкротства может быть отложена. На нашем предприятии коэффициент < 1.

В том случае если Ктл ≥ 2, Коб. ≥0,1, то нужно было бы прогнозировать, не потеряет ли предприятие платёжеспособность в ближайшие три месяца.

I=3 месяца (число месяцев сохранения предприятием платёжеспособности).

Если показатель ≥ 1, значит ближайшие три месяца, предприятие сохранит свою платёжеспособность. В нашем случае Кутр. платёжеспособности = 1,2.

Таблица 3.8Показатели платёжеспособности предприятия

| Показатели | На начало периода | На конец периода | изменения | Рекомендуемое значение |

| 1 | 2 | 3 | 4 | 5 |

| 1.Ктл | 3,0 | 1,3 | -1,7 | ≥ 2 |

| 2.Ккл | 0,8 | 0,3 | -0,5 | 0,8 ÷ 1 |

| 3.Кал | 0,07 | 0,01 | -0,06 | 0,1- 0,25 |

| 4.Квост | 0,2 | ≥ 1 | ||

Проанализировав данные показатели и сравнив их с рекомендуемыми значениями можно сделать вывод, что по всем показателям на конец периода, предприятие ниже нормы. Всё это говорит о неплатёжеспособности предприятия.

Анализ финансовых результатов.

Финансовый результат предприятия характеризуется показателями: прибыль (убыток) полученный от всей финансово – хозяйственной деятельности предприятия, а также показатели рентабельности.

Источники информации для данного анализа, является Форма 2 «Отчёт о прибылях и убытках».

Анализ прибыли предприятия.

Прибыль – это выраженный в денежной форме чистый доход предприятия на вложенный капитал. Прибыль – это конечная цель развития бизнеса, это основной источник текущего и долгосрочного развития предприятия.

Финансовый результат предприятия формируется следующим образом:

1.Выручка от продаж – себестоимость продаж = валовая прибыль.

За начальный период = 74824 – 75288 = - 464 тыс. руб.

За конечный период = 93756 – 84342 = 9414 тыс. руб.

2.Валовая прибыль – коммерческие расходы – управленческие расходы = прибыль от продаж.

За начальный период = 9414 – 0 – 0 = 9414 тыс. руб.

За конечный период = (464) – 0 – 0 = (464) тыс. руб.

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... 57 тыс. руб. в 2004 году, что произошло за счет списания старого оборудования. 2. Анализ финансово-хозяйственной деятельности «Пансионат Деснянские зори» 2.1 Экспресс-анализ «Пансионат Деснянские зори» Цель экспресс-анализа финансово-хозяйственной деятельности предприятия – это получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего ...

... . 1.16 Анализ влияния экстенсивных и интенсивных факторов на объем реализованной продукции Анализ объема реализованной продукции является важной частью анализа финансово-хозяйственной деятельности предприятия, так как от количества реализованной продукции напрямую зависит объем прибыли, которую получит предприятие. На изменение объема реализации влияют множество различных факторов, которые ...

... процессов. Синтетические счета ведутся только в денежном выражении, их данные используются при заполнении форм бухгалтерской отчетности. Данные счета используются для анализа финансово хозяйственной деятельности предприятия. Отражение хозяйственных средств, источников и процессов в обобщенном виде на синтетических счетах называют синтетическим учетом. Содержание синтетических счетов ...

0 комментариев