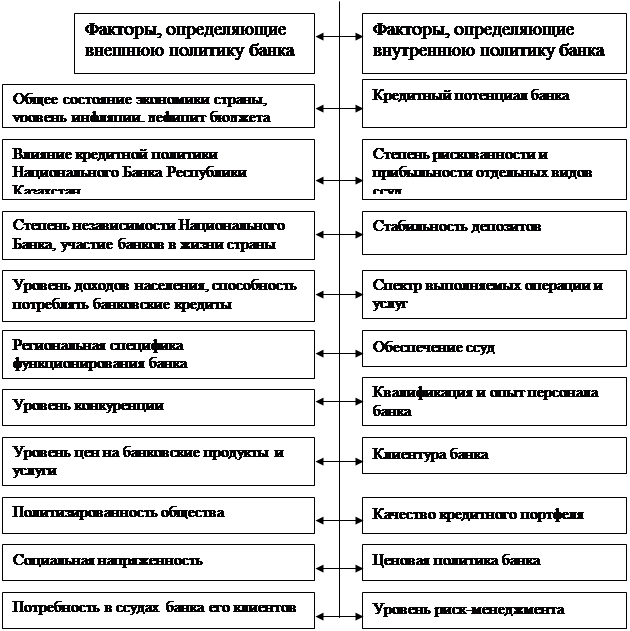

Элементы кредитной политики

Классификация банковских кредитов

Организация кредитования АО «Банк Каспийский»

Общенормативные требования по выдаче и использованию ссуд. Контроль и порядок погашения кредита

Современные формы и методы кредитования

Проверка деятельности Филиала осуществляется Ревизионной Комиссией или аудитором Банка

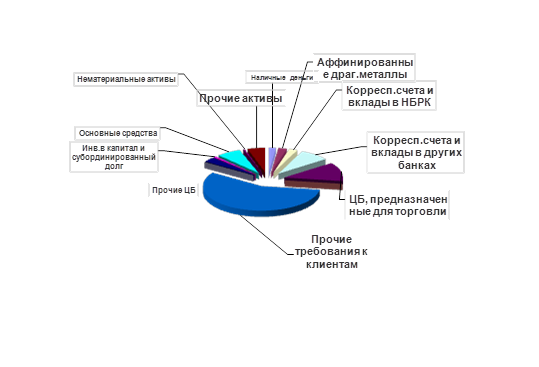

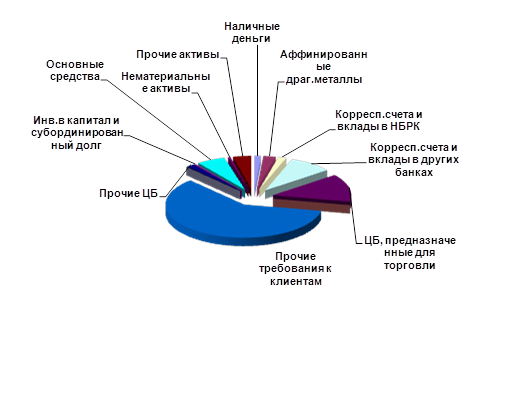

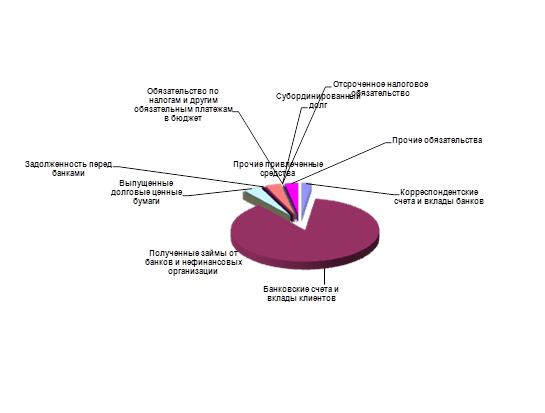

Анализ кредитной деятельности КФ АО «Банк Каспийский»

Анализ финансовых результатов банка

Использовать ссуду по целевому назначению

Навигация

Использовать ссуду по целевому назначению

Кредитная политика коммерческого банка

156222

знака

8

таблиц

0

изображений

1. Использовать ссуду по целевому назначению.

2. Обеспечить своевременный возврат ссуды и уплату процентов за пользование ею за счет доходов от ________________ деятельности, а в случае недостаточности дохода:

- залогом принадлежащего ему на правах собственности полного хозяйственного ведения или оперативного управления имущества на сумму _____________ тыс. тенге согласно приложенному к кредитному договору договора залога, обеспечив сохранность (страхование) имущества;

- гарантией или поручительством____________________________

(наименование гаранта, получителя Ф.И.О. поручителя)

в сумме __________ тыс. тенге;

- страхованием ответственности за непогашение ссуды в сумме _ тыс. тенге;

- уступкой (цессией) в пользу банка требований и счетов заемщика к третьему лицу на общую сумму _________ тыс. тенге на основании соглашения по уступке 4;

- ценными бумагами (которые передаются на хранение в банк на срок до полного погашения (ссуды);

- резервирование на счете по учету депозитов №______________

наименование банка

средств в погашение ссуды до ________________________________

указание срока

в сумме ____________ тыс. тенге; другими формами обеспечения, принятыми в банковской практике.

3. Без предварительного согласия банка:

- не передавать займов, не выступать гарантом или поручителем, а также не выдавать денежных обязательств.

4. Возвратить банку полученную ссуду:

- единовременно в полной сумме ______________;

дата

- в рассрочку, согласно срочным обязательствам:

____________________________________ тыс. тенге;

дата

- ежемесячно (ежеквартально) оформлять имеющиеся задолженность по ссудам на конкретные сроки погашения с заключением соответствующих дополнительных соглашений к настоящему договору;

- погашать имеющуюся задолженность по ссудам путем перечисления средств с расчетного счета платежными поручениями (распоряжениям банка) в конкретные сроки и в определенных суммах.

5. Уплатить за пользование ссудой проценты:

- в размере _______ процентов годовых за срочные ссуды;

- по плавающей процентной ставке, устанавливаемой первоначально в размере _______ процентов годовых и пересматриваемой банком в течение срока кредитования в зависимости от состояния денежного и кредитного рынка;

- при несвоевременном возврате ссуды уплатить проценты по повышенной в _________ раз ставке;

- с каждым платежом по основному долгу, при первом платеже уплатить проценты, начисленные со дня выдачи ссуды по день погашения превого платежа.

При недостатке средств для погашения очередного платежа и процентов уплатить в первую очередь сумму начисленных платежей.

6. Представить банку следующие документы, касающиеся хозяйственно-финансовой деятельности заемщика:

7. по требованию банка представлять иные необходимые отчеты и документы и обеспечивать условия для их проверки.

- Досрочно возвратить банку всю сумму полученной ссуды в случаях:

- изменения своего юридического статуса;

- приостановления деятельности заемщика;

III. вовлечения в судебной процесс с суммой иска, составляющей существенную величину по отношению к сумме собственных оборотных средств заемщика.

IV. Права банка.

V. 1. При непоступлении от заемщика в обусловленный срок платежного поручения на полное или частичное погашение ссуды и процентов по ней взыскать с расчетного счета заемщика без его согласия сумму ссуды и процентов.

VI. 2. Взыскивать пеню с заемщика за каждый день просрочки уплаты процентов за ссуду в размере ________.

4. 3. Изменять фиксированную процентную ставку за ссуду в зависимости от состояния денежного и кредитного рынка.

5. При невыполнении заемщиком договорных обязательств прекратить дальнейшую выдачу ссуды.

6. Взыскивать сумму выявленной не обеспеченной залогом срочной, пророченной задолженности по ссудам с расчетного счета заемщика на основании распоряжения банка.

- 6. При необходимости осуществлять проверки на местах у заемщиков по следующим вопросам:

- целевое использование полученных в банке ссуд;

- наличия обеспечения по данным складского учета в натуре;

- состояние бухгалтерского учета;

- состояние хранения товарно-материальных ценностей;

VII. состав кредитуемых товарно-материальных ценностей и перспективы их переработки либо реализации.

1. Общие положения.

2. Кредитный договор вступает в силу с даты его подписания банком и заемщиком, действует до полного погашения ссуды, уплаты процентов по ссуде и исполнения сторонами всех других обязательств, предусмотренных договором.

3. Споры сторон, возникающие в ходе исполнения настоящего договора, рассматриваются судом в соответствии с действующими законодательством.

4. Изменение условий договора, его продление или досрочное расторжение производится путем подписания кредитного соглашения.

5. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу – по каждому экземпляру для каждой из сторон.

VIII. Об изменении своих реквизитов стороны уведомляют друг друга немедленно.

IX. Юридические адреса сторон.

X. Костанайский филиал Заемщик

XI. АО «Банк Каспийский» адрес__________________

XII. 458000, Г. Костанай телефон________________

XIII. пр. Аль-Фараби, 69 р\с____________________

XIV. подписи

XV. Костанайский филиал Заемщик

Похожие работы

... собственных обязательств без риска неликвидности. Кроме того, кредитный рынок позволяет банку поддерживать высокую ликвидность своих средств продажей их на этом рынке. Кредитная политика коммерческого банка обеспечивает непрерывное использование всех средств, которые создаются для удовлетворения подлежащих погашению обязательств и минимального резерва ликвидности. Остаток средств необходимо ...

... рассмотрены ниже. Все изменения во Внутренней кредитной политике банка подлежат утверждению Советом Директоров банка. ЗАКЛЮЧЕНИЕ В заключение еще раз хотелось бы подчеркнуть, что кредитная политика коммерческого банка несет в себе объективное начало и одновременно с этим она определяется собственной стратегией и тактикой коммерческого банка, то есть несет в себе также субъективное начало, что ...

... только диверсифицировать предоставляемые российскими банками кредитные продукты коммерческими банками, с целью разработки эффективной кредитной политики, но и снизить кредитные риски. 2. Кредитная политика коммерческого банка Открытое акционерное общество «Восточный экспресс банк» 2.1 Анализ организации кредитования коммерческим банком Открытое акционерное общество «Восточный экспресс банк ...

... потенциал меньшей величины позволяет обеспечить высокие темпы относительного прироста, но в максимальной степени подвержен влияниям негативных внешних и внутренних факторов.[24, С.12] Условия формирования и использования кредитного потенциала коммерческих банков в целом являются сложными и противоречивыми. Состояние кредитного потенциала коммерческих банков обусловливалось рядом факторов: ...

0 комментариев