Основные понятия и сущность сделок M&A

Классификация типов (формы) слияний и поглощений

Специфика деятельности страховых компаний и их функции

Экономическое значение посредников при осуществлении сделок по слиянию и поглощению страховых компаний

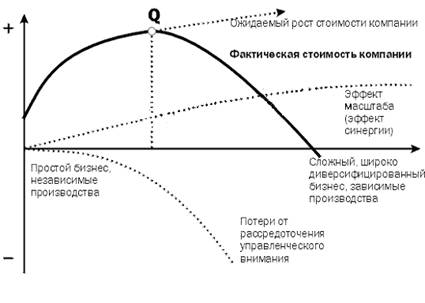

Мотивы и принципы слияний и поглощений страховых компаний

Доходный подход

Расчет величины скорректированной чистой прибыли

Норма прибыли, скорректированная на уровень риска

Затратный подход

Активизация слияний и поглощений на страховом рынке. Стратегии выхода на российский рынок страхования, применяемые мировыми лидерами страхового рынка

Анализ эффективности слияния компаний ООО "Группа Ренессанс Страхование" и ЗАО "СК "Прогресс-Нева"

Анализ эффективности слияния компаний ООО "Группа Ренессанс Страхование" и ЗАО "СК "Прогресс-Нева

Навигация

Активизация слияний и поглощений на страховом рынке. Стратегии выхода на российский рынок страхования, применяемые мировыми лидерами страхового рынка

Слияние и поглощение страховых компаний

131049

знаков

8

таблиц

8

изображений

3.1 Активизация слияний и поглощений на страховом рынке. Стратегии выхода на российский рынок страхования, применяемые мировыми лидерами страхового рынка

До 2005-2006 гг. российский страховой рынок не отличался высокой активностью в сфере слияний и поглощений. Этому есть несколько объяснений. Во-первых, уровень проникновения страхования в экономику и растущий рынок позволял компаниям активно развиваться и находить клиентов. Во-вторых, сложность процедуры слияния бизнесов и традиционная непрозрачность отечественных компаний практически сводили на нет деятельность в данной сфере. И в-третьих, особенностью российского рынка страхования являлось то, что гораздо проще не купить компанию, а перекупить команду менеджеров конкурента, которая принесет дополнительных клиентов.

В последние годы ситуация изменилась, и наблюдается значительная активность как российских так и иностранных компаний на рынке слияний и поглощений.

Одной из наиболее заметных сделок 2005 года стала покупка группой СОГАЗ страховой компании "Нефтеполис". Согласно официальным сообщениям, ОАО "СОГАЗ" победило в аукционе по продаже 85%-ной доли в уставном капитале ООО "СК "Нефтеполис", заплатив 363,5 млн руб. Это первое в российской истории слияние двух страховщиков, специализировавшихся на страховании аффилированных корпоративных клиентов (т.н. "кэптивном" страховании). СОГАЗ в данном случае получил доступ к страхованию "Роснефти" чем заметно усилил свои позиции в страховании нефтегазовой отрасли. К тому же, "Нефтеполис" имел довольно сильные позиции в рознице, что было необходимо СОГАЗу для более активного входа в массовый сегмент страхования.

Покупателем группы компаний "Прогресс Нева" выступила компания "Ренессанс Страхование", стремящаяся укрепить свои позиции на Северо-Западе. Это свидетельствует о том, что этот рынок перспективен и понятен "московским" страховщикам. Однако страховщиков на рынке Санкт-Петербурга, независимых от московских страховщиков, осталось немного, а среди привлекательных для поглощения до недавнего времени оставалась компания "Русский мир", перешедшая под контоль Росгосстраха в 2009 году.

Компания "Медэкспресс" стала очередной компанией из Санкт-Петербурга, потерявшей независимость от федеральных страховщиков. Покупка контрольного пакета "Медэкпресса" согласуется со стратегией РОСНО, направленной на достижение лидерства по приоритетным видам страхования в регионах. Сделку можно назвать удачной: РОСНО получило не просто билет на медицинский сегмент страхового рынка Санкт-Петербурга, а лидера регионального рынка. Серьезность намерений РОСНО на рынке медицинского страхования Санкт-Петербурга подтвердила сделка по покупке страховой компании "РусМед", работающей на рынке Петербурга и Ленинградской области, проведенная дочерней компанией РОСНО "РОСНО-МС".

В мае 2005 г. ОСАО "Ингосстрах" приобрело 71,25% акций ОАО "Чрезвычайная страховая компания" у Гута-групп. ЧСК специализируется на обязательном государственном страховании военнослужащих и приравненных к ним в обязательном страховании лиц: 64% сборов и 88% выплат компании в 2005 году пришлись на этот вид. Если для "Гута-групп" продажу ЧСК можно рассматривать в рамках реструктуризации бизнеса, то для "Ингосстраха" приобретение необходимо рассматривать в контексте подготовки к введению закона об обязательном страховании опасных объектов. Предполагается, что тесное сотрудничество с МЧС через ЧСК позволит усилить конкурентные позиции

В 2006 году контрольный пакет акций "Стандарт-Резерва" примерно за $33 млн. был перепродан структурам Банка Москвы, а затем вошел в состав "Столичной страховой группы"

СОГАЗ завершил приобретение одного из ведущих страховщиков Северо-Западного федерального округа – страховую группу "Шексна". Антимонопольный орган уже рассматривает соответствующее ходатайство. Наряду с СК "Шексна" в состав Группы "Согаз" войдут ее дочерние компании: – ОАО "МСК "Шексна-М" и ЗАО "Шексна-Жизнь".

Также СОГАЗ отметился M&A активностью и в азиатском регионе. Стало известно о возобновлении переговоров о приобретении кыргызстанских и узбекистанских страховых компаний. Компанию прежде всего интересуют корпоративные страховщики, стоимость которых существенно упала в связи с кризисом.

Заметной сделкой в 2009 году явилась покупка "Россгосстрахом" страховой компании "Капитал Страхование". Ранее в рамках группы ИФД Капитал "Капитал Страхование" являлся кэптивным страховщиком "Лукойла". Эту сделку можно рассматривать в рамках стратегии избавления от непрофильных активов акционеров "Лукойла", увеличившими свои доли в нефтяном бизнесе. Для "Россгосстраха" сделка имеет смысл, только если она дополнена договоренностями о том, что Лукойл не выведет страхуемый бизнес из новой структуры. Общая для российского рынка угроза ухода основных клиентов вскоре после сделки наиболее очевидна при покупке кэптивной компании. Поэтому фактически "Россгосстрахом платит не за "оболочку" в виде юридического лица, не за его чистые активы, а за укрепление своих позиций в корпоративном сегменте и переход крупного клиента — "Лукойла".

В то же время, российский страховой рынок испытывает острый недостаток капитала. Именно поэтому Минэкономразвития РФ предлагает поднять величину минимального размера уставного капитала страховых компаний с нынешнего уровня в 30 млн рублей (120 млн. для компкний, занимающихся перестрахованием) до 180 млн рублей. Такая поправка включена в пакет предлагаемых законодательных изменений, направленных на укрепление финансовой устойчивости страховых компаний и предупреждение банкротства. Таким образом, мелкие и средние страховые компании, которые не смогут самостоятельно достигнуть пороговой планки, вынуждены будут объединяться с равными или поглощаться более крупными страховщиками. Другой вариант - это продажа контрольного пакета акций российским и зарубежным страховым компаниям или стратегическим инвесторам, обладающим крупным капиталом. В последние годы российские компании начали показывать реальную прибыль, а рынок в целом быстро капитализироваться, причем как за счет собственных средств страховщиков, так и за счет вложений инвесторов.

Несмотря на падение рынка слияний и поглощений, в российской страховой отрасли наблюдается определенна активность.

При этом особенностью слияний и поглощений на российском рынке страхования является то, что купленные компании продолжают работать в качестве отдельных юридических лиц. Это связано в основном с маркетинговой политикой — купленная компания зачастую обладает довольно сильным брендом.

В условиях западной экономики объединение страховщиков (группа, холдинг) показало себя жизнеспособной, подвижной и эффективной, формой управления капиталами. Примером таких компаний являются группа Alliance, включающая в свой состав три российские дочерние компании "РОСНО", "Прогресс Гарант", "Альянс РУС", а также Группа ERGO, объединяющая более 7 немецких страховых компаний, и начавшая свою деятельность в России, покупкой компании "Русь". ERGO вместе с перестраховочной компанией Munich Re составляют один из крупнейших в мире страховых холдингов.

Существует два варианта выхода на российский рынок – как международный бренд, самостоятельно, или через приобретение российской страховой компании. Приобретение действующего страховщика имеет определенные преимкщества. Во-первых – более легкая адаптация на российском рынке. Во-вторых, как правило, такие компании уже обладают собственной клиентской базой, знанием конкурентной ситуации и имеют отлаженные отношения с партнерами и органами власти. Первые попытки выйти на российский рынок, как правило, осуществлялись иностранными компаниями путем регистрации в России своих 100% дочек. Таким путем пошли компании AIG, Zurich, Aviva, ACE, и это была первая волна иностранных компаний

В последнее время состоялись несколько крупных сделок с участием иностранных страховщиков

Немецкая страховая компания Allianz продолжает консолидировать акции страховой компании "Росно". Доля Allianz составляла 99,362%., по сравнению с третьим кварталом 96,784%. Allianz купил за 26 млн. евро 45% акций в 2001 году у АФК "Система". А в 2007 году докупил еще 49% акций "РОСНО" за 750 млн долл.

В феврале 2007 года Группа Zurich подписала соглашение о приобретении 66% капитала НАСТА с согласованным увеличением доли до 100% к 2010 году. НАСТА, практики The Zurich Way во всех ключевых направлениях бизнеса, таких как андеррайтинг, урегулирование убытков, дистрибуция и формирование резервов.

В 2008 году компания "РЕСО" установила рекорд. Приобретение французским страховщиком AXA 36,7% бумаг российской "РЕСО-Гарантии" завершилось. Стоимость сделки рекордная для российского страхового общества — $1,15 млрд. Это обязательно окажет резонансное воздействие на весь рынок. "РЕСО-Гарантия" создана в 1991 году, входит в число ведущих отечественных игроков отрасли страхования по объему собранных премий и является одним из лидеров в области розничного страхования.

Второй по величине страховщик Европы французская АХА приобрела 36,7% акций российского страховщика "РЕСО-Гарантия". Сделка была закрыта 17 июня и обошлась французам в 810 млн евро ($1,15 млрд). Соглашение предусматривает возможность дальнейшего выкупа акций "Ресо" в 2010-2011 годах.

Также сменила владельца СК "Россия", ее ключевыми акционерами являются компании, находящиеся под мандатом инвестиционно-консалтинговой группы EastOne. Владельцем группы "Россия" Пинчук стал осенью 2009 г.

Это наиболее значимые сделки по слияниям и поглощениям на российском страховом рынке.

Похожие работы

... рынках кредитно-финансовых учреждений может негативно сказаться на уровне цен на финансовые продукты и навредить потребителям. Второй: некоторые слияния и поглощения могут привести к переориентации кредитно-финансовых учреждений с кредитования мелкого бизнеса на местном уровне на продукты, не учитывающие потребности отдельных мелких клиентов, но которыми легче управлять в рамках крупной ...

... ВХС РБ, №11, июнь 2007 г. 4. Соколов М.А. Слияния и поглощения как механизм стратегического развития компании // Экономика и управление. – 200. - № 6. – С. 249-253. 5. Радыгин А. Слияния и поглощения в корпоративном секторе (основные подходы и задачи регулирования) // вопросы экономики. — 2002, —№12. 6. Рид С.Ф., Лажу А.Р. Искусство слияний и поглощений. — М.: Альпина Бизнес Букс, ...

... именно в этих секторах. Выводы Основные принципы развития крупных компаний в 80-е гг. XX в. – экономия, гибкость, маневренность, компактность – во второй половине 90-х гг. XX в. сменились ориентацией на экспансию и рост. Слияния и поглощения (М&А) – один из самых распространенных приемов развития, к которому прибегают даже очень успешные компании. Не стоит в стороне от общемировых ...

... нужно отметить, что, не смотря на рост в области слияний и поглощений в течение последних десятилетий, объем сделок значительно сократился за 2008-2009 гг. 4. Финансовая эффективность слияний и поглощений в банковском секторе Республики Беларусь (на примере "Приорбанка" и RZB банка) Интенсивное развитие слияний и поглощений требует как минимум наличия конкурентоспособных крупных компаний и ...

0 комментариев