Основные понятия и сущность сделок M&A

Классификация типов (формы) слияний и поглощений

Специфика деятельности страховых компаний и их функции

Экономическое значение посредников при осуществлении сделок по слиянию и поглощению страховых компаний

Мотивы и принципы слияний и поглощений страховых компаний

Доходный подход

Расчет величины скорректированной чистой прибыли

Норма прибыли, скорректированная на уровень риска

Затратный подход

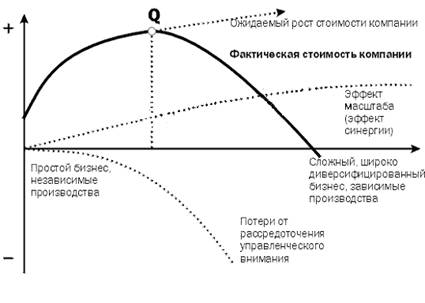

Активизация слияний и поглощений на страховом рынке. Стратегии выхода на российский рынок страхования, применяемые мировыми лидерами страхового рынка

Анализ эффективности слияния компаний ООО "Группа Ренессанс Страхование" и ЗАО "СК "Прогресс-Нева"

Анализ эффективности слияния компаний ООО "Группа Ренессанс Страхование" и ЗАО "СК "Прогресс-Нева

Навигация

Доходный подход

Слияние и поглощение страховых компаний

131049

знаков

8

таблиц

8

изображений

2.1 Доходный подход

слияние поглощение страховой интегрирование

Суть доходного подхода к оценке стоимости бизнеса заключается в определении величины будущих доходов, которые будет получать собственник бизнеса, с учетом риска их неполучения. Оценка компании (предприятия) доходным подходом предполагает составление прогноза будущих доходов от функционирования бизнеса и их приведение к стоимости на дату проведения оценки. Доходный подход всегда применяется для оценки инвестиционной привлекательности бизнеса, определяемой для конкретного инвестора, с учетом его индивидуальных требований к доходности, рискам, масштабам инвестиций и пр.

Одним из основных методов оценки в рамках доходного подхода является метод дисконтирования денежных потоков (DCF). Определение стоимости бизнеса методом DCF основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса. Аналогичным образом, собственник не продаст свой бизнес по цене ниже текущей стоимости прогнозируемых будущих доходов. В результате своего взаимодействия стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов.

Основными этапами оценки компании методом дисконтированных денежных потоков являются:

1. Сбор требуемой информации.

2. Выбор модели (типа) денежного потока.

3. Определение длительности прогнозного периода и его единицы измерения.

4. Проведение ретроспективного анализа валовой выручки от реализации и ее прогноз.

5. Проведение ретроспективного анализа и подготовка прогноза расходов.

6. Проведение анализа и подготовка прогноза инвестиций.

7. Расчет величины денежного потока для каждого года.

8. Определение ставки дисконтирования.

9. Расчет величины стоимости компании в постпрогнозный период.

10. Расчет текущей стоимости будущих денежных потоков и стоимости компании в постпрогнозный период, а также их суммарного значения.

11. Внесение итоговых поправок.

12. Согласование полученных результатов.

Основным показателем, используемым в рамках Метода дисконтирования денежного потока, является денежный поток, рассчитываемый как разница между притоком и оттоком денежных средств за определенный период.

Различают следующие основные виды денежного потока:

1. Номинальный или реальный.

2. Приносимый собственным капиталом, приносимый всем инвестированным капиталом.

В практике наиболее часто применяемым является использование модели денежного потока собственного капитала.

В общем виде схема расчета денежного потока для собственного капитала выглядит следующим образом:

1. Расчет показателя прибыли используемого в модели денежного потока. Выручка от реализации минус

себестоимость продукции;

амортизационные отчисления;

налог на прибыль.

Итого:

Чистая прибыль,

налоги, относимые на финансовый результат;

отвлеченные средства (затраты на социальную сферу и т.п.)

2. Расчет денежного потока.

Скорректированная чистая прибыль

Плюс

амортизационные отчисления

плюс (минус)

– увеличение собственного оборотного капитала;

+ уменьшение собственного оборотного капитала;

– капитальные вложения;

+ увеличение долгосрочной задолженности;

– уменьшение долгосрочной задолженности.

Итого:

Денежный поток

В практических расчетах используется расчет денежного потока компании по трем возможным сценариям развития: пессимистическому, наиболее вероятному и оптимистическому. Основными показателями прогнозируемых сценариев могут являться:

Таблица 1

| Показатель | Пессимистический прогноз | Наиболее вероятный прогноз | Оптимистический прогноз |

| Объем производства | Снижение объемов продаж | Стабильные объемы продаж | Рост объемов продаж |

| Цены на товар (услугу) | Стабильные цены | Ограниченный рост цен | Рост цен до уровня к концу прогнозного периода |

Так же, в зависимости от специфики каждого конкретного оцениваемого объекта, в качестве показателей прогнозируемых сценариев могут выбираться иные показатели, являющиеся существенными при построении прогноза.

Расчет величины денежного потока

Расчет денежного потока для каждого прогнозного года производится в два этапа:

Похожие работы

... рынках кредитно-финансовых учреждений может негативно сказаться на уровне цен на финансовые продукты и навредить потребителям. Второй: некоторые слияния и поглощения могут привести к переориентации кредитно-финансовых учреждений с кредитования мелкого бизнеса на местном уровне на продукты, не учитывающие потребности отдельных мелких клиентов, но которыми легче управлять в рамках крупной ...

... ВХС РБ, №11, июнь 2007 г. 4. Соколов М.А. Слияния и поглощения как механизм стратегического развития компании // Экономика и управление. – 200. - № 6. – С. 249-253. 5. Радыгин А. Слияния и поглощения в корпоративном секторе (основные подходы и задачи регулирования) // вопросы экономики. — 2002, —№12. 6. Рид С.Ф., Лажу А.Р. Искусство слияний и поглощений. — М.: Альпина Бизнес Букс, ...

... именно в этих секторах. Выводы Основные принципы развития крупных компаний в 80-е гг. XX в. – экономия, гибкость, маневренность, компактность – во второй половине 90-х гг. XX в. сменились ориентацией на экспансию и рост. Слияния и поглощения (М&А) – один из самых распространенных приемов развития, к которому прибегают даже очень успешные компании. Не стоит в стороне от общемировых ...

... нужно отметить, что, не смотря на рост в области слияний и поглощений в течение последних десятилетий, объем сделок значительно сократился за 2008-2009 гг. 4. Финансовая эффективность слияний и поглощений в банковском секторе Республики Беларусь (на примере "Приорбанка" и RZB банка) Интенсивное развитие слияний и поглощений требует как минимум наличия конкурентоспособных крупных компаний и ...

0 комментариев