Основные понятия и сущность сделок M&A

Классификация типов (формы) слияний и поглощений

Специфика деятельности страховых компаний и их функции

Экономическое значение посредников при осуществлении сделок по слиянию и поглощению страховых компаний

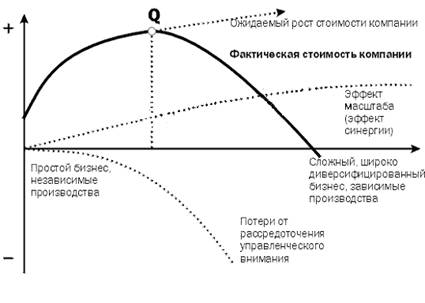

Мотивы и принципы слияний и поглощений страховых компаний

Доходный подход

Расчет величины скорректированной чистой прибыли

Норма прибыли, скорректированная на уровень риска

Затратный подход

Активизация слияний и поглощений на страховом рынке. Стратегии выхода на российский рынок страхования, применяемые мировыми лидерами страхового рынка

Анализ эффективности слияния компаний ООО "Группа Ренессанс Страхование" и ЗАО "СК "Прогресс-Нева"

Анализ эффективности слияния компаний ООО "Группа Ренессанс Страхование" и ЗАО "СК "Прогресс-Нева

Навигация

Затратный подход

Слияние и поглощение страховых компаний

131049

знаков

8

таблиц

8

изображений

2.2 Затратный подход

Затратный подход наиболее применим для оценки объектов специального назначения, а также нового строительства, для определения варианта наилучшего и наиболее эффективного использования земли, а также в целях страхования.

Затратный (имущественный) подход в оценке бизнеса рассматривает стоимость предприятия с точки зрения понесенных издержек. Балансовая стоимость активов и обязательств предприятия вследствие инфляции, изменений конъюнктуры рынка, используемых методов учета, как правило, не соответствует рыночной стоимости. В результате перед оценщиком встает задача проведения корректировки баланса предприятия. Для осуществления этого предварительно проводится оценка обоснованной рыночной стоимости каждого актива баланса в отдельности, затем определяется текущая стоимость обязательств и, наконец, из обоснованной рыночной стоимости суммы активов предприятия вычитается текущая стоимость всех его обязательств. Результат показывает оценочную стоимость собственного капитала предприятия.

Базовой формулой в имущественном (затратном) подходе является:

Собственный капитал = активы — обязательства

Данный поход представлен двумя основными методами:

методом стоимости чистых активов;

методом ликвидационной стоимости.

Метод стоимости чистых активов включает несколько этапов:

1. Оценивается недвижимое имущество предприятия по обоснованной рыночной стоимости.

2. Определяется обоснованная рыночная стоимость машин и оборудования.

3. Выявляются и оцениваются нематериальные активы.

4. Определяется рыночная стоимость финансовых вложений как долгосрочных, так и краткосрочных.

5. Товарно-материальные запасы переводятся в текущую стоимость.

6. Оценивается дебиторская задолженность.

7. Оцениваются расходы будущих периодов.

8. Обязательства предприятия переводятся в текущую стоимость.

9. Определяется стоимость собственного капитала, путем вычитания из обоснованной рыночной стоимости суммы активов текущей стоимости всех обязательств.

Применяется метод стоимости чистых активов в случае, если:

Компания обладает значительными материальными активами;

Ожидается, что компания по-прежнему будет действующим предприятием.

Показатель стоимости чистых активов введен первой частью Гражданского кодекса РФ для оценки степени ликвидности организаций. Чистые активы — это величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его обязательств, принимаемых к расчету.

Проведение оценки с помощью методики чистых активов основывается на анализе финансовой отчетности. Она является индикатором финансового состояния предприятия на дату оценки, действительной величины чистой прибыли, финансового риска и рыночной стоимости материальных и нематериальных активов.

Основные документы финансовой отчетности, анализируемые в процессе оценки:

бухгалтерский баланс;

отчет о финансовых результатах;

отчет о движении денежных средств;

приложения к ним и расшифровки.

Кроме того, могут использоваться и другие официальные формы бухгалтерской отчетности, а также внутренняя отчетность предприятия.

Предварительно оценщик проводит инфляционную корректировку, цель которой — приведение ретроспективной информации за прошедшие периоды к сопоставимому виду; учет инфляционного изменения цен при составлении прогнозов денежных потоков и ставок дисконта.

Простейшим способом корректировки является переоценка всех статей баланса по изменению курса рубля относительно курса более стабильной валюты, например, американского доллара.

Отличительной особенностью затратного подхода при оценке стоимости предприятия является то, что для целей оценки активы предприятия разбивают на группы, оценивают каждую часть, затем суммируют полученные стоимости.

Алгоритм данного подхода следующий:

На первом этапе производят анализ активов предприятия и выделяют составные части, оценка стоимости которых будет производиться. Например, при оценке стоимости предприятия могут быть выделены следующие составные части: земля, здания, коммуникации, нематериальные активы, финансовые активы, сырье, материалы, машины и оборудование и т.п. В каждой группе активов можно выделить подгруппы.

На втором этапе оценщик выбирает наиболее приемлемый метод оценки для каждой группы (подгруппы) активов, выполняет необходимые расчеты.

Определяется итоговая величина стоимости предприятия. Ликвидационная стоимость предприятия представляет собой разность между суммарной стоимостью всех активов предприятия и затратами на его ликвидацию.

2.3 Сравнительный подход

Сравнительный подход особенно полезен тогда, когда существует активный рынок сопоставимых объектов собственности. Точность оценки зависит от качества собранных данных, так как, применяя данный подход, оценщик должен собрать достоверную информацию о недавних продажах сопоставимых объектов. Эти данные включают: физические характеристики, время продажи, местоположение, условия продажи и условия финансирования.

Основным принципом расчетных моделей, использующих метод стоимости замещения, является принцип компаний-аналогов. Данный принцип заключается в том, что при наличии на рынке аналогичных объектов купли-продажи инвестор не заплатит за данный объект большую стоимость, чем за объект-аналог.

Метод компаний-аналогов также может основываться на рыночных ценах акций аналогичных компаний. Инвестор, действуя по принципу замещения (или альтернативной инвестиции), может инвестировать либо в эти компании, либо в оцениваемую. Поэтому данные о компании, чьи акции находятся в свободной продаже, при использовании соответствующих корректировок должны послужить ориентиром для определения цены оцениваемой компании.

Метод ретроспективных сделок основан на анализе цен приобретения контрольных пакетов акций сходных компаний.

Метод отраслевых коэффициентов позволяет рассчитывать ориентировочную стоимость бизнеса по формулам, выведенным на основе отраслевой статистики.

Оценка страховой компании, как и оценка любого другого предприятия, может проводиться всеми тремя оценочными подходами – сравнительным, затратным и доходным. Однако процесс оценки страховой компании имеет свои особенности. Эти особенности обусловлены как самой природой страхового дела и особенностями учета страховой компании, так и наличием строгих нормативных требований со стороны государственных органов, регулирующих страховую деятельность.

Основная трудность при оценке страховых компаний затратным подходом - это оценка неосязаемых нематериальных активов, которые не отражены в бухгалтерском балансе. В отличие от производственных предприятий, основные средства которых обычно состоят из недвижимости, оборудования и других осязаемых активов, страховые компании (и другие компании финансового сектора) больше средств инвестируют в неосязаемые активы – такие как узнаваемость торговой марки, человеческий капитал, клиентская база, и т.п. Из-за особенностей бухгалтерского учета, эти инвестиции, (которые, по сути, являются инвестициями в основные средства для страховой компании) часто учитываются как операционные расходы и не увеличивают размера бухгалтерских активов страховой компании.

К таким активам страховой компании можно отнести и наличие лицензии на право проведения страховой деятельности, и наличие штата квалифицированных работников, которые возможно, работают в компании уже длительное время, и узнаваемость названия страховой организации среди потребителей страховых услуг, которая была достигнута длительной работой на рынке и существенными затратами на продвижение своих услуг, и сложившуюся клиентскую базу.

Проводя анализ финансово-хозяйственной деятельности оцениваемой страховой необходимо идентифицировать ее неосязаемые активы, которые могут иметь стоимость в глазах потенциальных покупателей.

После идентификации, стоимость этих активов необходимо оценить. Обычно, при оценке рыночной стоимости неосязаемых нематериальных активов, принято использовать методы доходного подхода, которые основаны на капитализации избыточной (по сравнению со среднеотраслевыми показателями) прибыли. Но специфика бухгалтерского учета в страховых компаниях состоит в том, что большая доля доходов страховой организации может отчисляться в страховые резервы или направляться на оплату операций перестрахования, что значительно уменьшает величину чистой прибыли и делает показатель прибыли не столь важным с точки зрения ценности для потенциального покупателя. В российских условиях это усугубляется еще и тем, что менеджмент страховых компаний зачастую искусственно увеличивает отчисления в страховые резервы, используя эти отчисления как средство минимизации налога на прибыль, что приводит к еще большему уменьшению доли чистой прибыли в доходах страховой компании.

Страховые компании сильно зависимы от общей экономической ситуации. Страховые услуги не являются "предметами первой необходимости", поэтому спрогнозировать свободный денежный поток страховой компании в условиях экономической нестабильности также не представляется возможным. Также прогнозирование денежных потоков страховщика затруднено тем, что зависят от обязательств (страховых случаев и выплат), которые не определены и имеют вероятностный характер. "Рекордное количество снега, выпавшее на Востоке США привело к не менее рекордному увеличению количества страховых случаев. Непогода, как нарочно, выбрала наиболее заселенные районы с большим количеством жилых домов и офисных зданий.

Поврежденные дома и автомобили, жители, получившие ранения и обморожения, в связи с природным катаклизмом, все это не добавило радости американским страховым компаниям.

Так Выплаты по страховым случаям, связанным с буйством природы в начале 2010 года в США, могут составить более $2 млрд., и это на фоне рекордно благополучного 2009г."

Также следует отметить, что стоимость неосязаемых активов успешно действующей страховой компании может быть весьма высока и превышать 50% от общей стоимости компании.

В связи с вышесказанным для оценки эффективности слияния ООО "Группа Ренессанс Страхование" и ЗАО "СК "Прогресс-Нева",был выбран метод ретроспективных сделок основанный на анализе сделок купли-продажи сходных компаний.

Глава 3. Анализ результатов реализации тактики слияния ООО "Группа Ренессанс Страхование" и ЗАО "СК "Прогресс-Нева"

Похожие работы

... рынках кредитно-финансовых учреждений может негативно сказаться на уровне цен на финансовые продукты и навредить потребителям. Второй: некоторые слияния и поглощения могут привести к переориентации кредитно-финансовых учреждений с кредитования мелкого бизнеса на местном уровне на продукты, не учитывающие потребности отдельных мелких клиентов, но которыми легче управлять в рамках крупной ...

... ВХС РБ, №11, июнь 2007 г. 4. Соколов М.А. Слияния и поглощения как механизм стратегического развития компании // Экономика и управление. – 200. - № 6. – С. 249-253. 5. Радыгин А. Слияния и поглощения в корпоративном секторе (основные подходы и задачи регулирования) // вопросы экономики. — 2002, —№12. 6. Рид С.Ф., Лажу А.Р. Искусство слияний и поглощений. — М.: Альпина Бизнес Букс, ...

... именно в этих секторах. Выводы Основные принципы развития крупных компаний в 80-е гг. XX в. – экономия, гибкость, маневренность, компактность – во второй половине 90-х гг. XX в. сменились ориентацией на экспансию и рост. Слияния и поглощения (М&А) – один из самых распространенных приемов развития, к которому прибегают даже очень успешные компании. Не стоит в стороне от общемировых ...

... нужно отметить, что, не смотря на рост в области слияний и поглощений в течение последних десятилетий, объем сделок значительно сократился за 2008-2009 гг. 4. Финансовая эффективность слияний и поглощений в банковском секторе Республики Беларусь (на примере "Приорбанка" и RZB банка) Интенсивное развитие слияний и поглощений требует как минимум наличия конкурентоспособных крупных компаний и ...

0 комментариев