Степень диверсификации кредитного портфеля

Снижение кредитных рисков

Внедрение новых кредитных технологий (например, кредитный скоринг)

Крупнов Ю.С. Проблемы развития ипотечного жилищного кредитования в России // Финансы и кредит. - 2005.- № 16. - С. 13-24

Запрашиваемый кредит

Сведения о Созаемщике

Сведения о Поручителе (юридическом лице)

Среднемесячные расходы Заемщика (Созаемщика) и Поручителей (физических лиц) за последние полгода

Долговые обязательства Заемщика (Созаемщика) и Поручителей (физических лиц)

Откуда Вы узнали о кредитах, предоставляемых ЗАО «ВТБ-24» ________________________________________________________________________________

Навигация

Степень диверсификации кредитного портфеля

Особенности потребительского кредитования в банке

188731

знак

29

таблиц

19

изображений

6. Степень диверсификации кредитного портфеля.

По данным Банка России показатель отношения совокупной величины кредитных рисков к капиталу (Н7) постепенно увеличивается. При этом из анализа структуры задолженности по кредитам, предоставленным кредитными организациями, следует увеличение доли кредитов, направленных на финансирование строительства, а также ипотечных кредитов для физических лиц, которые в совокупности составляют 7,3% суммарного объема кредитного портфеля кредитных организаций России. В то же время, даже принимая во внимание, что доля ипотечного кредитования в общем объеме розничного рынка в России пока невелика, нельзя не учитывать возникновение дополнительных рисков, вызванных увеличением кредитования рынка недвижимости российскими банками при еще недостаточно развитой системе кредитования строительства и покупки недвижимости.

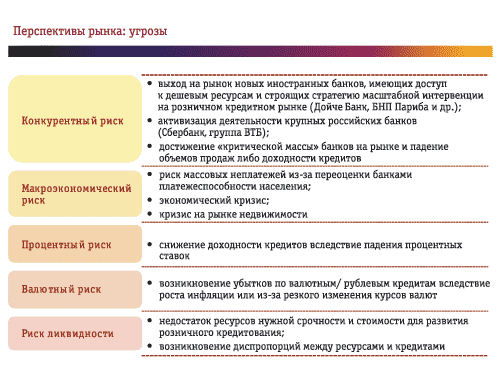

Таким образом, можно выделить основные виды рисков, на управление которыми коммерческим банкам необходимо обратить особое внимание при деятельности в сегменте розничного кредитования (рис. 3.2).

По соотношению розничных кредитов к ВВП Россия отстает от многих стран, поэтому потенциал роста велик. Согласно прогнозам рынок потребительского кредитования в нашей стране продолжит развиваться быстрыми темпами: через два года кредитами будут пользоваться уже 30–40% населения, а через пять-семь лет Россия по этому показателю достигнет уровня западных стран (80–90% населения).

Рис. 3.2 - Основные виды рисков

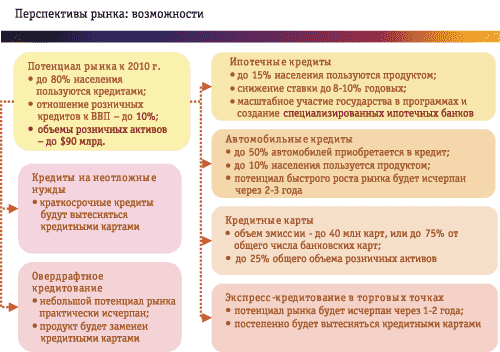

При этом продукты, наиболее востребованные на рынке в настоящее время, имеют различный потенциал роста (рис. 3.3).

Наибольшие ожидания рынка связаны с двумя продуктами: ипотечное кредитование и кредитные карты.

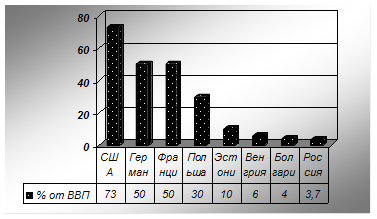

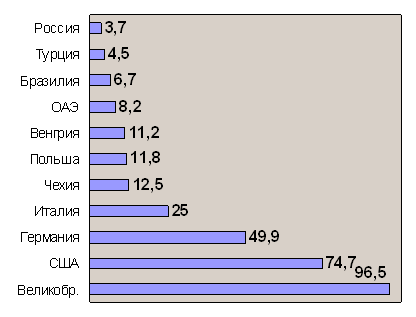

Ипотека составляет только 0,3% ВВП. Рост розничных кредитов в последние годы был связан в основном с расширением потребительского кредитования. Только в 2005 году объем розничных кредитов вырос почти на $20 млрд. или на 84% за год. На ипотеку приходится порядка $3 млрд. или менее 10% от общего объема розничных кредитов, в то время как в Европе объем выданных ипотечных кредитов составляет порядка 70% ВВП, а в США — 50%.

По оценкам аналитиков, к концу 2007 г. объем ипотечного кредитования в России возрастет до $7 млрд., а в 2008 г. достигнет $12 млрд. Потенциал рынка ипотеки составляет 2000–4000% от текущих показателей. Такой вывод основывается на сравнении задолженности по ипотечным кредитам на душу населения в Восточной Европе и в России.

Рисунок 3.3 - Наиболее востребованные на рынке продукты

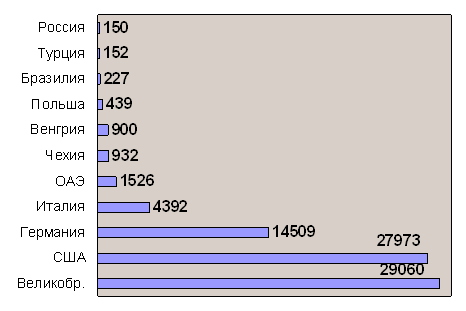

В России среднестатистическая ипотечная задолженность на душу населения составляет всего $21. Таким образом, обремененность россиян ипотечными займами почти в 40 раз меньше, чем, к примеру, в Венгрии ($931 на человека), и в 30 раз меньше, чем в Чехии ($631 на человека).

В настоящее время статистика выдачи банковских кредитов свидетельствует о том, что с 2003 г., то есть с начала развития розничного кредитования в России, доля ипотеки в общей структуре рынка кредитов фактически не изменилась. По состоянию на конец 2005 г. размер ипотечного рынка составил приблизительно $3 млрд. Для сравнения: на долю персональных кредитов в России приходится $29,5 млрд., общий объем автокредитов составляет $4,5 млрд., а потребительских кредитов — $3 млрд. Таким образом, на долю ипотечного кредитования приходится менее 10% общего объема розничного рынка.

Сегодня кредиты на покупку жилой недвижимости предлагают порядка 160 российских банков. Подавляющее большинство из них работает по программе Агентства по ипотечному жилищному кредитованию (АИЖК). Около 20 банков разрабатывают собственные программы. Кредиты на приобретение жилья в настоящее время составляют 9,9% от общей суммы розничных активов, а собственно ипотечные жилищные кредиты — 3,3%.

Небольшая доля жилищных кредитов объясняется следующими причинами:

- медленное строительство нового жилья, наличие значительного жилого фонда, требующего капитального ремонта. По данным Федеральной службы государственной статистики, на одного жителя России в 2005 г. приходилось по 20,8 кв. м жилья. За последние три года эта величина фактически не изменилась, что свидетельствует об ограниченном предложении жилых площадей;

- быстрым ростом цен на недвижимость. Значительная часть заемщиков вынуждена отказываться от запрошенных в банке ипотечных займов, так как за время, проходящее с момента оформления кредита до момента завершения поиска квартиры, цены вырастают настолько, что нужно переоформлять кредит на большую сумму;

- «инфляционные» риски, возникающие у коммерческих банков: выдача ипотечных кредитов сроком на 20–25 лет при нынешних годовых темпах роста инфляции в 10–11 процентов для банкиров весьма рискованна;

- многие заемщики предпочитают кредиты на покупку недвижимости оформлять в виде обычных потребительских кредитов на относительно непродолжительный срок, чтобы избежать весьма длительной, связанной со сбором множества сопроводительных документов и справок процедуры оформления ипотечного кредита;

- высокий уровень требований к потенциальному заемщику;

- пока еще небольшое количество людей, которые могут подтвердить свой доход официальными документами;

- высокий уровень ставок по жилищным кредитам и отсутствие их заметного снижения;

- наличие проблем с дешевыми долгосрочными ресурсами у банков и неразвитость системы рефинансирования отечественных кредитных организаций Банком России.

Тем не менее, очевидно, что развитие ипотечного рынка, усиление конкуренции среди банков, проведение продуманной государственной политики, направленной на стимулирование спроса населения на ипотечные кредиты, а также продолжающийся рост реальных доходов населения приведет к изменениям в структуре выданных населению кредитов в сторону увеличения доли ипотечных кредитов.

В связи с этим в настоящее время для увеличения спроса со стороны населения на ипотечные кредиты коммерческими банками:

- снижаются ставки по ипотечным кредитам;

- увеличиваются сроки кредитования — с максимальных 5–10 лет до 25–30 лет;

- значительно упрощается процедура оформления кредита, сокращается минимально необходимый пакет документации, необходимой для оформления кредита. Срок рассмотрения заявки на получение кредита сокращен до 2–3 часов по сравнению с несколькими днями ранее, минимально необходимый комплект документов сокращен с более чем 30 до 4 документов;

- предоставлена возможность рефинансирования ипотечного кредита: срок кредита может быть сокращен или, наоборот, увеличен, а ставки, соответственно, уменьшены;

- отменяется первоначальный взнос или предоставляется отсрочка по его платежу. По данным исследовательской компании Business Vision, порядка 70% населения крупных российских городов считают основным критерием выбора банка для обращения за ипотечным кредитом низкие ставки по его обслуживанию.

По результатам опроса, проведенного Фондом общественного мнения, если с текущих 14–15% годовых в рублях ставка по кредиту будет снижена вдвое, то число потенциальных заемщиков увеличится более чем втрое — с 5% населения до 17%. АИЖК ожидает снижения ставки до 8% к 2010 г. Пока что даже значительно сниженные ставки по ипотеке в России довольно высоки по сравнению с развитыми странами. Так, в США ипотечный кредит обходится заемщику от 0% до 5–6% годовых, в Европе (Испания) заемщику приходится выплачивать порядка 3–4% годовых.

По экспертным оценкам, сейчас кредитные карты занимают не более 7–8% в розничном кредитном портфеле российских банков, в то время как на развитом рынке этот показатель должен составлять до 25%. Рынок кредитных карт в России растет опережающими темпами, и в ближайшие два-три года их число с сегодняшних 5 млн. может увеличиться втрое.

Направления развития этого продукта:

- оптимизация технологий: сокращение сроков выдачи кредитных карт и рост качества скоринговой оценки, что является необходимым условием для дальнейшего проникновения кредитных карт в сегмент экспресс-кредитования в торговых точках;

- снижение процентных ставок до уровня чуть выше «традиционных» кредитов, что позволит кредитным картам успешно конкурировать с многоцелевыми краткосрочными кредитами;

- распространение на сегменты клиентов, в настоящее время охваченные дебетовыми картами (в первую очередь зарплатные проекты).

Еще два продукта, как предполагается, скоро достигнут точки насыщения рынка: автомобильное кредитование и кредиты на неотложные нужды.

Рынок автокредитования в настоящее время является одним из наиболее динамично развивающихся. По оценке участников рынка, доля кредитных продаж уже достигла 30% от общего объема рынка новых иностранных автомобилей, и в ближайшее время может быть увеличена до 40%. В то же время условия по кредитам улучшаются, постоянно расширяется линейка предлагаемых банками видов автокредитов, а средняя процентная ставка снижается, что является показателем рынка, близкого к насыщению.

Основные тенденции развития продукта:

- рост доли экспресс-кредитования;

- появление кредитов со стартовым взносом 0%: клиент оплачивает только страховку;

- появление нишевых продуктов (на приобретение дополнительного оборудования и т.п.) и развитие новых программ (buy-back);

- дальнейшее расширение сферы кредитования (подержанные автомобили).

Прогнозируемые тенденции рынка:

- рост продаж кредитов buy-back (обратный выкуп);

- рост продаж рублевых кредитов на длинные сроки;

- рост продаж кредитов с низким или нулевым первым взносом;

- увеличение сроков кредитования, снижение ставки кредита;

- повышение востребованности специальных кредитных программ (совместных программ банка, автопроизводителя, автосалона и страховой компании).

Продукт является востребованным на рынке, однако его дальнейший рост будет сдерживаться частичным замещением кредитными картами в сегменте краткосрочных кредитов (до 1 года). Можно ожидать, что такое замещение примет значительные размеры по мере распространения зарплатных кредитных карт.

Основные тенденции развития продукта:

- улучшение удобства обслуживания, расширение количества каналов для погашения кредита;

- либерализация условий предоставления кредитов (снижение доли залоговых кредитов и кредитов под поручительство);

- перемещение акцента на долгосрочные продукты (в связи с ростом конкуренции с кредитными картами в краткосрочном сегменте).

Экспресс-кредитование в торговых точках и овердрафтное кредитование уже начали замещаться более функциональными кредитными картами. Рост экспресс-кредитования еще поддерживается за счет регионов, однако этот потенциал должен быть исчерпан в ближайшее время, особенно с распространением зарплатных кредитных карт. Овердрафтное кредитование получило максимальное развитие в начале 2003 г. (6,2% рынка), но затем его роль снижалась (октябрь 2006 г. — 4,9%).

В результате активное наполнение кредитных портфелей целым ассортиментом розничных продуктов у крупных банков постепенно сменится более четким позиционированием на рынке и подчас свертыванием изначальных программ.

Как следствие, преимущество будут иметь банки, которые окажутся в состоянии:

- предложить клиенту технологическое и сервисное преимущество (функциональность продуктов, удобство и доступность каналов продаж и обслуживания);

- выдержать падение ставок, то есть обеспечить высокую эффективность кредитных операций и низкий уровень потерь.

Таким образом, развитие в таких направлениях потребительского кредитования как экспресс-кредитование, кредитования с помощью кредитных карт, ипотечное кредитование и автокредитование должно являться приоритетом для банков, настроенных на поддержание долгосрочного конкурентного преимущество в области розничного кредитования.

3.2 Совершенствование кредитной политики ЗАО «ВТБ-24» в области кредитования физических лиц

Анализ кредитной политики банка показал, что одна является достаточно эффективной. Однако на фоне общих тенденций на рынке потребительского кредитования банку можно рекомендовать следующее.

Похожие работы

... на нем все большего количества серьезных игроков, взаимодействие и тесное сотрудничество с инфраструктурными организациями обеспечивает высокую конкурентоспособность банка. При этом рынок потребительского кредитования в России имеет значительный потенциал, если в странах с наиболее развитым уровнем экономики объемы потребительского кредитования по отношению к ВВП составляют свыше 50%, то в России ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

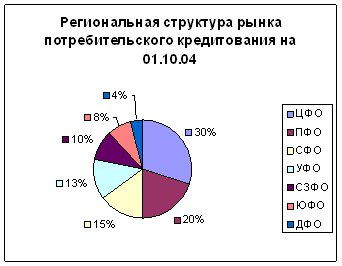

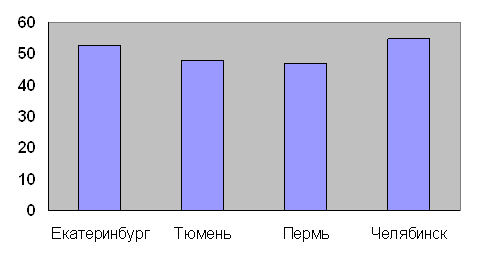

... - 6 месяцев. 8. Максимальный срок кредитования - 5 лет. 9. как правило банки кредитуют на срок от 1 до 3 лет. В данном разделе был проведен анализ текущего положения на рынке потребительского кредитования в России и в московском регионе в частности. Особое внимание следует уделить рынку потребительского кредитования в Уральском федеральном округе и в г. Екатеринбурге. 2. Анализ рынка ...

0 комментариев