Навигация

УЧЕТНАЯ ПОЛИТИКА И ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ПРЕДПРИЯТИЯ

52150

знаков

10

таблиц

7

изображений

1. УЧЕТНАЯ ПОЛИТИКА И ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ПРЕДПРИЯТИЯ

28 сентября 1934 состоялся официальный пуск гигантского завода НКМЗ. Данное предприятие – фирма с мировой известностью. Уже изначально предприятие было сориентировано на производство уникальных машин и оборудования. Восстановленный после войны НКМЗ уже 1948 году превысил довоенный уровень производства и внёс весомый вклад в техническое развитие многих отраслей народного хозяйства. Производственный потенциал НКМЗ был ярко продемонстрирован в ходе осуществления космических программ и создание оборудования для космодромных - стартовых вышек, установщиков и так далее. Спроектированы и изготовлены гребные валы для атомных ледоколов, гидравлические штамповочные прессы усилием 75 и 65 тыс.т. для отечественной и французской авиационной промышленности.

Машины и оборудование с маркой НКМЗ работают более чем в 50 странах мира, среди которых Германия, Франция, Япония, Италия, Канада, Индия, Египет и другие. НКМЗ одним из первых среди предприятий такого масштаба успешно и без привлечения инвестиций извне провел приватизацию, получив в 1994 году статус акционерного общества закрытого типа с коллективной формой собственности, сохранив при этом производственно-имущественный комплекс завода, высокий кадровый потенциал рабочих и специалистов .

Сегодня НКМЗ – устойчиво работающее предприятие. В сложнейших условиях хозяйствования, обусловленных сопутствующими экономическому кризису факторами, коллектив предприятия не только удержался "на плаву", но и обеспечил эффективную деятельность крупного машиностроительного комплекса. НКМЗ – один из крупнейших машиностроительных комплексов на европейском континенте, мощный инжиниринговый и производственный комплекс, традиционно специализирующийся на проектировании и изготовлении и комплексной поставке прокатного, металлургического, горнорудного, шахтного, кузнечно-прессового, подъёмно-транспортного, железнодорожного и гидротехнического оборудования.

"НКМЗ будущего" - это самосовершенствующееся предприятие, уникальный машиностроительный комплекс с исключительными возможностями, предназначенный для реализации программ технического переоснащения многих отраслей промышленности, независимо от государственных границ.

Юридический адрес:

ул.Орджоникидзе 5

обл.Донецкая, г. Краматорск инд.84367

@ mail nkmz.ru

Организационно-правовая форма:

Общество с ограниченной ответственностью (акционерное общество закрытого типа).

Общество с ограниченной ответственностью (ЗАО) - уставной капитал образуется только за счёт взносов основателей. Взнос участника составляет пай, часть пая в уставном определяет часть участника в прибыли. Участники общества с ОО не имеют права на продажу своих паёв на открытом рынке.

Виды деятельности:

ЗАО НКМЗ – самостоятельное предприятие с замкнутым циклом производства продукции.

НКМЗ проектирует, разрабатывает, изготавливает и монтирует металлургическое, кузнечно-прессовое , шахтное, подъёмно-транспортное , дробильно-размольное оборудование, оборудование для атомной энергетики, изделия инструментального производства(отливки , поковки) и товары массового потребления.

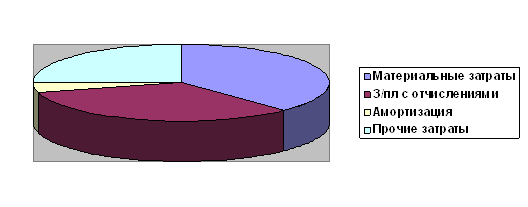

Основные экономические показатели финансово-хозяйственной деятельности предприятия:

Таблица 1 .Динамика технико-экономических показателей работы цеха № 5(215) за 2003-2004 гг.

| Показатели | Ед. изм. | 2003 год | 2004 год | ||||||

| план | факт | % вып. | план | факт | % вып. | Отклонение к 2003 г | |||

| +/- | % | ||||||||

| Валовой объем производства продукции | Н/ч. | 191950 | 188313 | 98,1 | 193760 | 208265 | 107,5 | +19952 | 110,6 |

| в т.ч. станко-нормо-часы | 144950 | 145365 | 100,3 | 146760 | 153036 | 104,3 | +7671 | 105,3 | |

| в т.ч. трудо-нормо-часы | 47000 | 42948 | 91,4 | 47000 | 55229 | 117,5 | +12290 | 128,5 | |

| Объем производства механоизделий | тн | 9261 | 9298,0 | 100,4 | 8555,1 | 9883,8 | 115,5 | +585,8 | 106,3 |

| Отгрузка готовой продукции | Тыс. грн. | 123160 | 106008 | 86,1 | 116360 | 107683,4 | 92,5 | +1675,4 | 101,6 |

| Производственная себестоимость продукции | тыс. грн | 9524,7 | 10694,9 | 112,3 | 10787,6 | 12755,7 | 118,2 | +1968,1 | 119,3 |

| Себестоимость 1 н/час | Грн/н/ч | 49,6 | 56,8 | 114,5 | 55,7 | 61,2 | 109,9 | +4,4 | 107,7 |

| Фонд заработной платы, всего | тыс. грн | 3656,7 | 3509,4 | 96,0 | 4052,0 | 4554,6 | 112,4 | +1045,2 | 129,8 |

| - в т.ч. производственных рабочих | 1731,6 | 1822,2 | 105,2 | 2038,6 | 2519,0 | 123,6 | +696,8 | 138,2 | |

| Среднесписочная численность ППП | чел | 271 | 270 | 99,6 | 268 | 269 | 100,4 | -1 | 99,6 |

| - в т.ч. производственных рабочих | чел | 211 | 210 | 99,6 | 211 | 214 | 101,4 | +4 | 101,9 |

| Среднемесячная заработная плата 1-го работающего | Грн/ чел | 1124,4 | 1083,2 | 96,3 | 1260 | 1411 | 112,0 | +327,8 | 130,3 |

| Среднемесячная выработка 1 работающего | Н/ч/чел | 59,0 | 58,1 | 98,5 | 60,2 | 64,5 | 107,1 | +6,4 | 111,0 |

Анализ технико-экономических показателей цеха позволяет сделать вывод, что за анализируемый период плановые показатели по реализации продукции не были выполнены. В 2003-2004 г.г. произошло увеличение себестоимости 1 н/часа на 7,7%, что связано с ростом цен на материальные и энергоресурсы. Из таблицы 1 видно, что среднесписочная численность ППП в цехе №5 за анализируемый период изменилась незначительно, наблюдается увеличение фонда оплаты труда на 29,8% а фонд оплаты труда производственных рабочих увеличился на 38,2%. В связи с этим рост среднемесячной заработной платы по цеху составил 30,3%. и среднемесячная заработная плата в 2004 г. достигла уровня 1411грн. Рост объема производства продукции вызвал рост среднемесячной выработки в 2004г по сравнению с 2003г на 11%. Как видно, темпы роста производительности труда (11%) ниже темпов роста средней заработной платы (30,3%) в 2,8 раза что характеризует недостаточную эффективность системы оплаты труда в цехе. Таким образом, анализ основных технико-экономических показателей работы позволяет сделать вывод об эффективной работе цеха в 2003 -2004 г.г. цех № 5 за анализируемый период работал стабильно, добился хороших хозрасчетных результатов, технико-экономические показатели работы цеха улучшились. Произошел рост объемов производства продукции в натуральном выражении, что привело к росту отгрузки товарной продукцию.

Виды, номенклатура и ассортимент выпускаемой продукции ЗАО НКМЗ.

Таблица 2 .Номенклатура и ассортимент выпускаемой продукции ЗАО НКМЗ.

| Номенклатура | Ассортимент |

| 1. Горное оборудование | 1.1оборудование для бурения взрывных скважин; 1.2одноковшовые гусеничные экскаваторы – лопаты; 1.3одноковшовые шагающие экскаваторы драглайны; 1.4 роторные экскаваторы; 1.5 конвейеры; |

| 2. Штатные подъёмные машины (ШПМ) | 2.1штатные подъёмные машины (ШПМ)с наружным расположением тормозов; 2.2 штатные подъёмные машины (ШПМ)с внутренним расположением тормозов; 2.3 редукторы шахтных подъёмных машин; 2.4 предлагаемые услуги по ШПМ; |

| 3.Комбайны | 3.1 прокатческие комбайны П110, П220; 3.2 добычные комбайны УКД 200,УКН400; |

| 4.Погрузочные и буропогрузочные машины МП2,МБП2 | 4.1 МП2; 4.2 МБП2; |

| 5.Дробильное оборудование | 5.1конусные дробилки; 5.2щековые дробилки; 5.3роторные дробилки; |

| 6.Размольное оборудование | 6.1 мельницы мокрого помола; 6.2 мельницы сухого помола; |

| 7. Оборудование для грохочения | 7.1 оборудование для обжига и агломерации; 7.2 оборудование для атомной энергетики; 7.3 доменное производство; - лотковое загрузочное устройство -комплекс подготовки и вдувания пылеугольного топлива -установки для конусов -фильтры морской воды - клапаны |

| 8.Сталеплавильное производство | 8.1 миксеры стационарные; 8.2 миксера передвижные; 8.3 машины для скашивания шлака; |

| 9.Прессы гидравлические | 9.1 ковшовые; 9.2 штамповочные; 9.3 местоштамповочные; 9.4 для производства шлакового кирпича; |

| 10.Прессы кривошипные | 10.1горячештамповочные 10.2горизонтально-ковочные машины 10.3листоштамповочные |

| 11.Подъёмно-транспортное оборудование | 11.1 краны мостовые 11.2 краны козловые |

| 12.Оборудование для ракетно-космического комплекса | |

| 13.Специализированное оборудование | 13.1 вагонные замедлители; 13.2 аварийно-спасательные машины; 13.3 краны манипуляторные. |

Номенклатура НКМЗ (горного оборудования) обеспечивает весь производственный цикл добычи и обработки полезных ископаемых – от проведения вскрышных работ до измельчения, обогащения и складирования.

Вскрышные и добычные роторные комплексы НКМЗ – самые мощные среди аналогов. Расширяя номенклатуру оборудования для угольной отрасли, НКМЗ освоило производство новой проходческой техники. Сегодня проходческие комбайны П110 эксплуатируется на шахтах Донбасса, ведёт проходку транспортных тоннелей метрополитена.

Шагающие экскаваторы с объёмом ковша от 6,5 до 20 м3 и длиной стрелы от 45 до 100м предназначены для открытых разработок полезных ископаемых по бестранспортной схеме, строительства каналов, ирригационных систем и различных гидросооружений.

Дробилки НКМЗ обеспечивают работу с материалами, склонными к налипанию, породами с прочностью на сжатие до 300МПа.

Также НКМЗ является лидером в создании кузнечно-прессовых машин различного назначения.

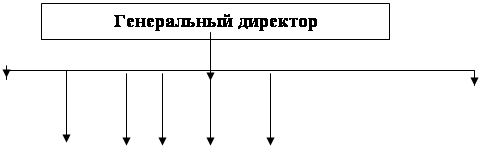

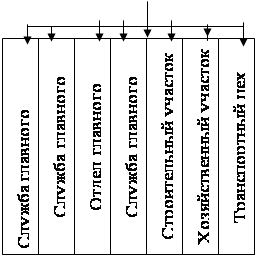

Организационная структура управления предприятия.

Тенденция развития форм и методов внутрифирменного управления на отечественных предприятиях машиностроения тесно связаны с их производственно-хозяйственными характеристиками и в первую очередь с производственной структурой. Сегодня в ЗАО НКМЗ используется дивизиональная оргструктура управления. Схема организационной структуры управления акционерного общества НКМЗ представлена в Приложении А..

Преимущества данной организационной структуры:

- даёт возможность управлять таким многочисленным предприятием как НКМЗ;

- обеспечивает большую гибкость и более быструю реакцию на изменение в окружении предприятия;

- при расширении границ самостоятельные подразделений, они становятся центрами прибыли;

-более тесная связь с потребителями;

Недостатки данной организационной структуры:

- большое количество "этажей" управленческой вертикали;

- разобщённость штабных структур от штабов компании;

- основные связи вертикальные, поэтому существует общий недостаток для таких иерархических структур, например, волокита, плохое взаимодействие.

С внедрением дивизиональной системы были проведены ряд значительных изменений в соотношении вертикальных и горизонтальных связей, распределения функций в аппарате управления.

Наиболее существенные, кардинальные изменения в структуре были проведены в подразделениях основного и вспомогательного производства.

Производства возглавили директора, подчиняющиеся непосредственно правлению акционерного общества. В состав каждого производства, помимо основных и вспомогательных цехов и непосредственно управленческого аппарата, вошли производственно-диспетчерский отдел, конструкторские и технологические отделы, группы экономического анализа, а также отделы маркетинга и контрактов.

Каждый продуктовый центр самостоятельно отвечает за развитие и обеспечение заказами своего производства, за объём средств поступающих от заказчиков.

Кроме того, сегодня существует координационный центр производства завода, для обеспечения оперативного регулирования хода производства, координации всех производственных и экономических вопросов по производствам в пределах всего ЗАО НКМЗ.

Перейдя на дивизиональную схему регулирования внутрипроизводственных отношений, акционерное общество в сложнейших условиях экономического кризиса осуществляет дальнейшие наработки по созданию ранее не выпускаемой в Украине и в странах СНГ машин и оборудования, совершенствовать изготавливаемую технику.

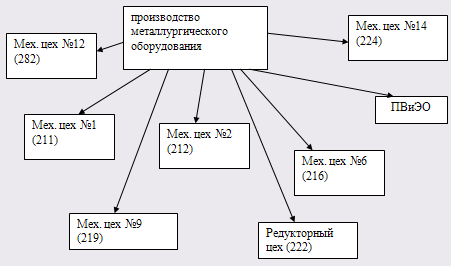

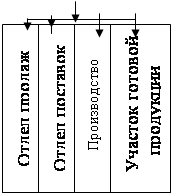

Схема1.Структура цехов обслуживаемых отделом учёта и анализа производственного металлургического оборудования.

Технический аспект учётной политики.

Правовые основы регулирования организации, ведения бухгалтерского учета и составления финансовой отчетности в соответствии с действующими Положениями (стандартами) бухгалтерского учета, определены в Приказе об учетной политики от 4 января 2005 года, согласно Закону Украины от 16.07.1999г. "О бухгалтерском учете и финансовой отчетности в Украине".

Приказ об учетной политике представлен в Приложении Б.

ЗАТ НКМЗ при ведении бухгалтерского учета использует План счетов, который несколько отличается от стандартного плана счетов, в связи с большим ассортиментом производства, которое требует детализируемый учет.

План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций, применяемый на АТ НКМЗ представлен в Приложении В.

Организационный аспект учётной политики.

Ведение бухгалтерского учета в ЗАО "НКМЗ" осуществляется главной бухгалтерией:

1) Офис №1

2) Офис №2 (ЦРБ)

3) Офис №3 (ЦПБ)

Структура аппарата бухгалтерии представлена в Приложении Г .

Нынешняя бухгалтерская служба акционерного общества была реструктуризирована с 01.08.2005г. в соответствии с требованиями совершенствования механизма управления себестоимостью в производствах для усовершенствования процесса бухгалтерского учета который бы позволял предоставлять пользователям для принятия решений полную, правдивую и своевременную информацию в режиме реального времени, а также для контроля за рациональным, экономным использованием материальных, трудовых и финансовых ресурсов на базе развития компьютерной системы бухгалтерского, налогового и управленческого учета на предприятии на основе централизации с использованием информационных технологий.

Главный бухгалтер назначается на свою должность и увольняется руководителем предприятия. Сегодня главным бухгалтером на ЗАО НКМЗ является Боярский Ю.И.

Организационный аспект учетной политики, а именно права и обязанности главного бухгалтера, место бухгалтерской службы в системе управления предприятием, порядок взаимодействия бухгалтерской службы с другими подразделениями, организационное построение бухгалтерской службы : состав. соподчинённость и порядок взаимодействия, отдельных учетных подразделений и работников представлены в Положении о бухгалтерской службе Акционерного общества "Новокраматорский машиностроительный завод"

Главному бухгалтеру запрещается принимать к исполнению и оформлению документы по операциям, которые не являются законными. В случае получения от руководителя распоряжения совершить такое действие главный бухгалтер не должен выполнять распоряжения, а в письменной форме доводит до руководителя незаконности данного распоряжения. Если руководитель после этого повторяет приказ совершить действие, главный бухгалтер выполняет это, но ответственность за это не несет. Ответственность и административную и юридическую несет руководитель, который дал распоряжение о совершении незаконного действия.

Разумеется, что работа главного бухгалтера не ограничивается лишь обязанностями. Есть также и права главного бухгалтера.

Главный бухгалтер самостоятельно устанавливает служебные обязанности для подчиненных ему работников, с целью точного разграничения круга обязанностей между бухгалтерами. Приказы главного бухгалтера в разрезе порядка оформления операций и передачи их к бухгалтерии является обязательным для всех подразделений, служб и бюро.

ЗАО НКМЗ несет полную ответственность за законность проведенных операций и правильность их оформления.

Похожие работы

... как 100 ед. продукции или 50 нормо-ч (100 xl/2 ч) выпуска. Дополнительные ресурсы предприятие может получить, используя следующие пути снижения себестоимости продукции (работ, услуг) основанные на анализе некоторых отклонений в рамках применения нормативного метода: 1. При анализе отклонений по цене используемых материалов : Необходимо повышение эффективности работы отдела снабжения, так как ...

... ресурсов и запускаемой продукции, потребляемых в производстве, - трудовых и материальных. А так же снижение трудоёмкости продукции и рост производительности. Глава 2. Учет затрат на производство и калькулирование себестоимости продукции на примере производственного предприятия ОАО «Омское АТП-1» 2.1 Краткая экономическая характеристика ОАО «Омское АТП-1» Омское автотранспортное предприятие ...

... пищевой промышленности на примере ОАО Толочинский МСЗ. В ходе выполнения курсовой работы были решены следующие задачи: - определена экономическая сущность и задачи учета затрат калькулирование себестоимости продукции вспомогательных производств организаций пищевой промышленности; - описан учет затрат и калькулирование себестоимости услуг вспомогательных производств; - ...

... инструкцией по его применению, утвержденной решением коллегии Минфина Республики Беларусь от 30 мая 2003г. № 89 и инструкции по его применению. Сущность попередельного метода учета затрат на производство и калькулирования себестоимости продукции, применяемого на ОАО «Витебские ковры» в том, что изделие изготавливается в результате преобразования исходного сырья в условиях последовательной стадии ...

0 комментариев