Навигация

1 способ

Аг=АС/Т , где

А г- амортизационная стоимость годовая;

АС- амортизационная стоимость;

Т-срок полезного использования.

2 способ

Аг=АС*На , где

На- норма амортизации.

Для того , чтобы рассчитать сумму амортизации за месяц, нам надо годовую сумму амортизации разделить на 12.

Кумулятивный метод .

Годовая сумма рассчитывается как произведение амортизируемой стоимости и кумулятивного коэффициента.

Кумулятивный коэффициент рассчитывается делением количества лет, остающихся до конца ожидаемого срока использования объекта основных средств, на сумму числа лет его полезного использования.

Аг=АС*Кк

Где Аг- амортизационная стоимость объекта основных средств,грн;

Кк- кумулятивный коэффициент;

Кк = Тк/∑Тп.и.

где Тк- количество лет, остающихся до конца ожидаемого срока использования объекта основных средств;

∑Тп.и.- сумма чисел лет полезного использования объекта основных средств.

Переоценку основных средств проводить, если остаточная стоимость отличается от справедливой более, чем на 10%.

Таблица 5.Отражение учета амортизации основных средств по Мх №5 ЗАО НКМЗ (май 2005 года)

| Содержание хозяйственной операции | Д | К | Сумма, грн. |

| Начислена амортизация зданий и сооружений (статья затрат 11) | 911 | 1313 | 10,42 |

| Начислена амортизация зданий и сооружений (статья затрат 23) | 911 | 1313 | 4099,34 |

| Начислена амортизация машин и оборудования (статья затрат 11) | 911 | 1314 | 302318,6 |

| Начислена амортизация машин и оборудования (статья затрат 23) | 911 | 1314 | 8,06 |

| Начислена амортизация приспоболений, которые используются в процессе производства | 911 | 1316 | 309,48 |

| Начислена амортизация инструментов ,приспособлений , инвентаря, которые относятся к 80гр.,статья затрат11 | 911 | 1316 | 1,54 |

| Начислены амортизационные отчисления на производственный инвентарь, инструмент, а также приспособления, группа 8о. статья затрат 23 | 911 | 1316 | 13,41 |

| Начислен износ прочих основных средств статья затрат 23, группа 95 | 911 | 1319 | 150,31 |

| Начислена амортизация инвентарной тары, которая эксплуатируется Мх №5 | 911 | 1325 | 15,00 |

Таблица 6. Отражение учета дооценки основных средств по Мх №5 ЗАО НКМЗ (май 2005 года)

| Содержание хозяйственной операции | Д | К | Сумма, грн. |

| Списывается стоимость дооценки зданий и сооружений | 103 | 4232 | 217166,00 |

| Списывается стоимость дооценки машин и оборудования | 104 | 4232 | 77161,00 |

| Списывается стоимость дооценки инструмента, приспособлений, инвентаря | 106 | 4232 | 2190,00 |

| Списывается стоимость дооценки прочих основных средств | 109 | 4232 | 180,00 |

| Отображен доход от дооценки инструмента, приспособлений, инвентаря | 106 | 746 | 15,00 |

Производственные запасы.

Согласно Приказу об учетной политике ЗАО НКМЗ единицей бухгалтерского учета запасов является каждое наименование ценностей или однородная группа (вид). Первоначальную стоимость запасов, приобретенных за плату, определять по себестоимости запасов, которая состоит из следующих фактических расходов:

- сумм, которые уплачиваются в соответствии с договором поставщику, за вычетом косвенных налогов;

- суммы ввозной таможенной пошлины;

- суммы косвенных налогов в связи с приобретением запасов, которые не возмещаются предприятию.

Транспортно-заготовительные расходы, указанные в счетах поставщиков и возникающие на предприятии, другие расходы, которые непосредственно связанны с приобретением запасов и доведением их до состояния, в котором они пригодны для использования в запланированных целях, накапливать на субсчете 2095 "Транспортно-заготовительные расходы" и учитывать при оценке выбытия запасов. Средний процент транспортно-заготовительных расходов определять согласно Положению (стандарту) бухгалтерского учета №9 "Запасы" и округлять до целого числа. По комбинату питания Транспортно-заготовительные расходы, возникающие на предприятии, накапливать на субсчете 287 "Транспортно-заготовительные расходы по товарам". Первоначальную стоимость запасов, изготовляемых собственными силами предприятия, определять согласно Положению (стандарту) бухгалтерского учета № 16 "Расходы". Не включать в первоначальную стоимость запасов, а относить к расходам того периода, в котором они были осуществлены (установлены):

- сверхнормативные потери и недостачи запасов;

- проценты за пользование займами;

- расходы на сбыт;

-общехозяйственные и другие подобные расходы, непосредственно не связанные с приобретением и доставкой запасов и приведением их в состояние, в котором они пригодны для использования в запланированных целях. При отпуске запасов в производство, продаже и другом выбытии оценку их производить по идентифицированной стоимости соответствующей единицы запасов, а по комбинату питания и магазину фирменной торговли оценку производить по методу цены продаж. Запасы, которые не принесут предприятию экономических выгод в будущем, при проведении инвентаризации признавать неликвидами. При составлении финансовой отчетности согласно Положению (стандарту) бухгалтерского учета № 9 "Запасы" не отражать в балансе.

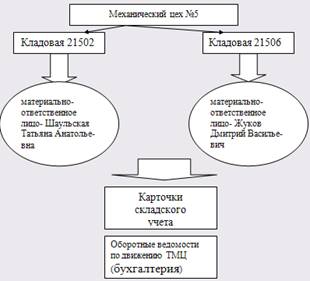

Схема 3. Документооборот по поступлению производственных запасов.

Материалы, которые поступили на склад, тщательно проверяются, устанавливается соответствие их качества, количества, ассортимента условием поставок и сопроводительным документам. Если не выявлено расхождений, материалы принимают. При этом возможны два варианта оформления прихода: непосредственно на документе поставщика или путём выписывания Приходного ордера. В первом случае на одном экземпляре документа (поставщика), который подписывает материально ответственное лицо, в нашем случае материально-ответственными лицами являются Шаульская Татьяна Анатольевна и Жуков Дмитрий Васильевич, ставят штампы приёма, на втором – оформляют Приходный ордер. Приходные ордера используются для количественно-суммового учета материалов, поступающих от поставщиков или из переработки. В случае расхождений в количестве или качестве с данными сопроводительных документов поставщика, а также для материалов, поступивших без платёжных документов, составляется Акт приёма материалов.

Учёт запасов на складе.

Складской учет- это сортовой, количественный оперативно-технический учет.

Схема 4. Документооборот учета запасов на складе.

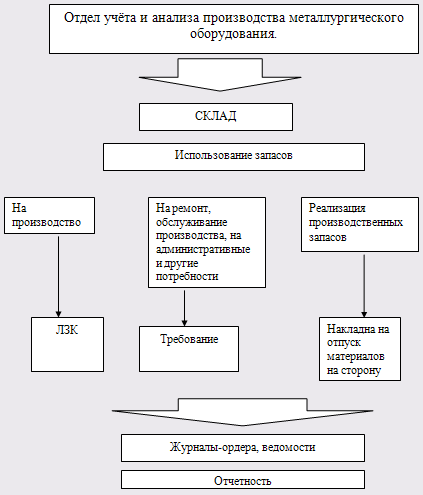

Схема 5. Документооборот выбытия производственных запасов.

Таблица 7. Отражение учета производственных запасов по Мх №5 ЗАО НКМЗ (май 2005 года).

| Содержание хозяйственной операции | Д | К | Сумма, грн. |

| Получен на склад МХ№5 насос сварочный FLUX 10.61 | 201 | 201 | - |

| Получено материально-ответственным лицом клапан обратный 616Д №20(XIS3/4) | 201 | 201 | 449,91 |

| Получена защита МВП | 201 | 201 | 2565,26 |

| Получен клапан 10-030-М1 цехом № 215 в производственных целях | 201 | 201 | 112,48 |

| Получены отходы Б-11 материально-ответственным лицом | 2091 | 2091 | 15020 |

| Получен в производственных целях насос 048 ХТМ | 202 | 202 | 624,87 |

| Получен зочный аппарат | 201 | 201 | 1891,71 |

| Получена манжета 60*70*5 | 201 | 201 | 43,44 |

| Отриманий лом стальний – група А(списані бочки- акт№7-10.05 | 2091 | 2091 | 75990,60 |

| Отпущен в производство пруток сормайтовый , 50 кг по цене 3,34 грн. за кг | 231 | 201 | 167,00 |

| Отпущено 18,59кг проволоки О-Ч 4ХО в производственных целях по цене 2159,92 за тн | 231 | 201 | 40,16 |

| Отпущено а производственных целях проволока О-Ч 2 ХО | 231 | 201 | 2,91 |

| Для перевозки груза в производственных целях было израсходовано топливо жидкое | 231 | 2031 | 329,71 |

| Реализован профнастил согласно Приказ-накладной 05-015 Б/у на сумму 1198,80 | 943 | 200 | 1270,73 |

| 200 | 201 | 1198,80 | |

| 200 | 2095 | 71,93 | |

| 643 | 641 | 254,15 |

Затраты на производство.

Согласно Приказу об учетной политике нужно организовать ведение учета расходов на производство по центрам прибыли -производствам, в разрезе производственных цехов-участков по элементам затрат в соответствии с Положением (стандартом) бухгалтерского учета №16 "Расходы";

Классификацию расходов на производство проводить согласно Положению (стандарту) бухгалтерского учета № 16 "Расходы".

В производственную себестоимость продукции включать:

-прямые расходы;

-производственные накладные расходы (постоянные и переменные).

В состав прочих прямых расходов включать потери от брака, которые состоят из стоимости окончательно забракованной по технологическим причинам продукции и расходы на исправление технически неизбежного брака.

Постоянные производственные накладные расходы распределять на каждую единицу производства исходя из нормальной производственной мощности производственного оборудования.

Расходы, связанные с операционной деятельностью, не включаемые в себестоимость реализованной продукции, являются расходами отчетного периода.

Схема формирования затрат на производство на ЗАО НКМЗ приведена в Приложении З-1 (Затраты на производство).

Расходы производства- это потребление в процессе производства средства производства, которые воплощают в себе прошлый труд (сырье, материалы, амортизацию основных средств, труд работников , занятых в процессе производства с соответствующими на него начислениями и тому подобное.

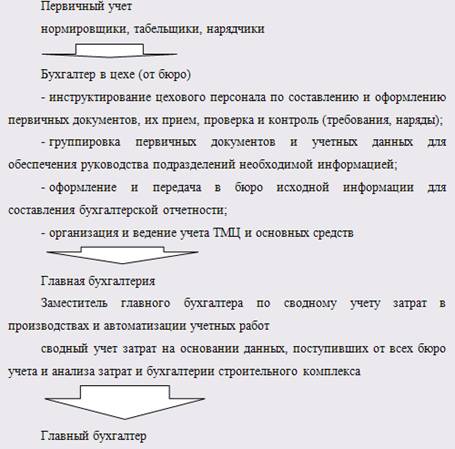

Последовательность учета затрат на производство можно представить виде схемы.

Схема 6.Последовательность учета затрат на производство.

Документы, которые оформляют затраты на производство различны в связи с разнообразием набора затрат. Схема документооборота по затратам на производство по ЗАО НКМЗ представлена в Приложении Е (затраты на производство). Основным документом при учете затрат на производство есть Рапорт затрат на производство, в который поступает вся необходимая информация, чтобы вывод по затратам на производство. Рапорт набора затрат представлен в Приложении К(затраты на производство).Учет ведется в разрезе заказов. Здесь содержится информация , касающаяся расходов запасов на производство, учет ТЗР, основной зарплаты, дополнительной зарплаты, отчислений, общепроизводственные расходы, переменные затраты, постоянные затраты , потери от брака, отходы и другое. Данный рапорт заполняется непосредственно в цехе. Для того, чтобы составить данный рапорт нужны следующие документы: если был допущен брак в производстве, то необходим Отчет "Брак в производстве", Приложение Л, и все остальные документы касающиеся брака, ведомость наличия и движения основных средств, "Заработная плата" Форма 107(большая и малая), форма 109, табель учета рабочего времени, требования, материальные спецификации и другое. Более подробное описание представлено в Приложении М. В рапорт набора затрат поступает информация с Формы223 "Расходы материальных запасов на производство", которое представлена в Приложении Н .На основании Рапорта набора затрат составляется отчет по производству,. После анализа выявляется незавершенное производство которое оформляется в виде Описей остатков НЗВ,

Исходя, из данных Отчета по производству можно составить следующие проводки.

Таблица 8.Учет затрат на производство.

| Содержание хозяйственной операции | Д | К | Сумма, грн. |

| Отпущены сырьё и материалы в производство | 231 | 201 | 38331,61 |

| Отпущенны в производство покупне полуфабрикаты | 231 | 202 | 936,75 |

| Отпущена тара в производственных целях | 231 | 204 | 331,79 |

| Отпущено томливо технологическое в производство | 231 | 2031 | 329,17 |

| Отображены ТЗВ | 231 | 2095 | 1996,51 |

| Отпущены в производство материалы на технологические нужды | 231 | 231 | 590,86 |

| Списано стоимость заказов по спецоснастке(на соновное производство) | 231 | 231 | 0,25 |

| Отображена потеря стружки | 231 | 231 | 1065,18 |

| Отпущены отходы | 231 | 231 | 149752,31 |

| Передано/принято помежцеховой кооперации | 231 | 232 | 47,10 |

| Списаны потери от брака | 231 | 24 | 86004,63 |

| Произведены отчисления в фонды социального страхования | 231 | 65 | 51995,24 |

| Начислена основная и дополнительная з\п рабочим основного производства | 231 | 66 | 131833,80 |

| Отображены услуги непромышленной сферы завода | 231 | 68 | 137416,00 |

| Списаны общепроизводственные затраты | 231 | 911 | 765773,64 |

| Прочие списания | 2091 | 231 | 122182,51 |

| Списаны материалы на технологические нужды | 231 | 231 | 590,86 |

| Списаны отходы | 231 | 231 | 149752,31 |

| Списана с производства стоимость забракованной продукции | 24 | 231 | 4448,70 |

| Отображен товарный выпуск и списание изготовленной продукции | 26 | 231 | 7702544,42 |

Так как данные затраты отнесены непосредственно к определенным заказам и учет на предприятии автоматизированный, в связи с этим проследить документально затраты на производство по каждой статье затрат очень тяжело, но в Приложении П. приведены примерное оформление извещений и накладных, которые относятся непосредственно к затратам на производство.

Готова продукция.

Согласно Приказу об учетной политике для определения объекта налогообложения при реализации продукции связанным лицам, при бартерных операциях обычными ценами считать контрактные (на уровне справедливой цены)

Готовая продукция – это материальный результат производственной деятельности каждого предприятия. Готовая продукция на НКМЗ проходить следующие этапы:

1. выпуск продукции из производства и сдача ее на склад;

2. хранение продукции на складах предприятии;

3. отпуск продукции на месте местным и отправка иногородним покупателям;

4. отпуск продукции для внутренних потребностей основных цехов, для сбыта;

5. реализация продукции.

Взаимосвязь между производством и готовой продукцией представлена в виде схемы 9.

Схема 6. Взаимосвязь между производством и готовой продукцией

Сегодня вопросами учета готовой продукции занимается главная бухгалтерия, а также отдел сбыта. Непосредственный учет ведётся на складе цеха. Информация ,которой данный отдел снабжен представлена в виде Схемы выпуска готовой продукции Сх403 в которой представлены вес готовой продукции, сумма оптовая, сумма фактическая, дата акта ввода, дата ввода. Кроме того, информация которая касается готовой продукции, представлена в Рапорте набора затрат.

На предприятии применяется позаказный метод производства продукции. Каждому отдельному виду продукции присваиваются свои номенклатурный номер, а также номер заказа. На выполнения заказа мастер цеха назначает ответственных за его выполнение. Списание готовой продукции из производства оформляется следующей проводкой Д261К231, это списание касается непосредственно цеха. Списание же по заводу-Д901К26.

Оплата труда.

Согласно Приказу об учетной политике оплату труда работников предприятия осуществлять в соответствии с заключенным коллективным договором, утвержденным штатным расписанием предприятия, установленными тарифными ставками, используя данные учета рабочего времени электронных проходных. В соответствии с Законом Украины № 663 от 07.05.1998г. производить индексацию денежных доходов трудящихся один раз в квартал одновременно с начислением премии по итогам работы за квартал (бонуса).

Заработная плата – это вознаграждение начисленное, как правило , в денежном выражении, которое владелец или уполномоченный им орган выплачивает работнику за выполненную им работу в соответствии с трудовым договором .

Размер заработной платы зависти от сложности выполненной им работы , профессионально - деловых качеств работника , результатов его труда и хозяйственной деятельности предприятия.

На предприятии существует две формы оплаты труда:

1. повременная, которая оформляется табелем рабочего времени, который содержит информацию про выходы на работу и невыходы рабочими. На НКМЗ существуют электронные проходные, которые и фиксируют время прихода и ухода на предприятии, данные автоматически заполняются в табеля рабочего времени;

Похожие работы

... как 100 ед. продукции или 50 нормо-ч (100 xl/2 ч) выпуска. Дополнительные ресурсы предприятие может получить, используя следующие пути снижения себестоимости продукции (работ, услуг) основанные на анализе некоторых отклонений в рамках применения нормативного метода: 1. При анализе отклонений по цене используемых материалов : Необходимо повышение эффективности работы отдела снабжения, так как ...

... ресурсов и запускаемой продукции, потребляемых в производстве, - трудовых и материальных. А так же снижение трудоёмкости продукции и рост производительности. Глава 2. Учет затрат на производство и калькулирование себестоимости продукции на примере производственного предприятия ОАО «Омское АТП-1» 2.1 Краткая экономическая характеристика ОАО «Омское АТП-1» Омское автотранспортное предприятие ...

... пищевой промышленности на примере ОАО Толочинский МСЗ. В ходе выполнения курсовой работы были решены следующие задачи: - определена экономическая сущность и задачи учета затрат калькулирование себестоимости продукции вспомогательных производств организаций пищевой промышленности; - описан учет затрат и калькулирование себестоимости услуг вспомогательных производств; - ...

... инструкцией по его применению, утвержденной решением коллегии Минфина Республики Беларусь от 30 мая 2003г. № 89 и инструкции по его применению. Сущность попередельного метода учета затрат на производство и калькулирования себестоимости продукции, применяемого на ОАО «Витебские ковры» в том, что изделие изготавливается в результате преобразования исходного сырья в условиях последовательной стадии ...

0 комментариев