Навигация

Расчет показателей оценки оборотных средств и определение потребности предприятия в оборотном капитале

29347

знаков

4

таблицы

8

изображений

2. Расчет показателей оценки оборотных средств и определение потребности предприятия в оборотном капитале

Оборотные средства - это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Сущность оборотных средств определяется их экономической ролью, необходимостью воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. Оборотные средства предприятия, участвуя в процессе производства и реализации продукции, совершают непрерывный кругооборот. При этом они переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов. Таким образом, проходя последовательно три фазы, оборотные средства меняют свою натурально-вещественную форму. В первой фазе оборотные средства, имеющие первоначально форму денежных средств, превращаются в производственные запасы, то есть переходят из сферы обращения в сферу производства. Во второй фазе оборотные средства участвуют непосредственно в процессе производства и принимают форму незавершенного производства, полуфабрикатов и готовых изделий. Третья фаза кругооборота оборотных средств совершается вновь в сфере обращения. В результате реализации готовой продукции оборотные средства снова принимают форму денежных средств.Оборачиваемость оборотных средств – постоянно возобновляемое движение оборотных средств в сфере производства и обращения. Оборачиваемость обеспечивает непрерывность воспроизводственного процесса хозрасчётного предприятия, объединения, хозяйственной организации. Под оборачиваемостью понимается длительность одного оборота оборотных средств. Оборачиваемость является важным показателем эффективности использования оборотных средств, поскольку характеризует скорость их оборота от момента оплаты материальных ценностей до возвращения денежных сумм за реализованную продукцию на банковский счёт. С ускорением оборота при том же объёме реализуемой продукции предприятию требуется меньше оборотных средств. Ускорение оборачиваемости имеет большое народно-хозяйственное значение, т.к. уменьшает потребность предприятий в оборотных средствах, позволяет использовать денежные и материальные ресурсы более эффективно. Высвобожденные из производства оборотные средства могут быть использованы в др. отраслях производства.

Рассчитаем оборачиваемость в разах:

![]() ,

,

гдеТр – оборачиваемость в разах;

Vреал – объем реализации за определенный период;

∑![]() –средние запасы за определенный период в сумме.

–средние запасы за определенный период в сумме.

![]() = 3,29 раза в 2007году

= 3,29 раза в 2007году![]() раза в 2008 году

раза в 2008 году

Среднюю оборачиваемость находим как отношение себестоимости реализованной продукции к средней величине запасов в одних и тех же ценах:

![]() раза в 2007 году,

раза в 2007 году, ![]() раз в 2008 году

раз в 2008 году

В 2008 году показатели оборачиваемости снизились по сравнению с предыдущим годом, т.к. снизились объемы продаж, а запасы несколько увеличились.

Общая устойчивость предприятия – это такое состояние, когда предприятие стабильно, на протяжении достаточно длительного периода выпускает и реализует конкурентно-способную продукцию, получает чистую прибыль, достаточную для производственного и социального развития предприятия, является ликвидным и кредитоспособным. Таким образом, финансовая устойчивость является комплексным и наиболее важным критерием, характеризующим финансовое состояние предприятия.

Финансовая устойчивость предприятия характеризуется с помощью относительных финансовых коэффициентов.

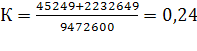

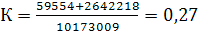

Соотношение заемных и собственных средствопределяет зависимость предприятия от внешних заимствований. Чем больше значение этого показателя, тем выше степень риска акционеров и кредиторов. За критическое значение данного коэффициента принимают единицу (т.е. когда краткосрочные заимствования осуществляются в размере собственных средств предприятия). Превышение суммы краткосрочных задолженностей над суммой собственных средств сигнализирует о том, что финансовая устойчивость предприятия вызывает сомнение. Однако следует учитывать, что в отношении данного коэффициента критерии носят, скорее, рекомендательный характер и могут сильно отличаться для предприятий с разными видами деятельности. Значение коэффициента находится следующим образом:

в 2007 году

в 2007 году![]()

в 2008 году.

в 2008 году.

Небольшой рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о небольшом снижении финансовой устойчивости.

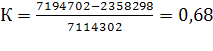

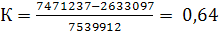

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для обеспечения его финансовой устойчивости.

Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и физической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.

Формула расчета коэффициента обеспеченности собственными средствами следующая:

в 2007 году,

в 2007 году,

в 2008 году.

в 2008 году.

Коэффициент обеспеченности собственными средствами в отчетном году немного снизился в сравнении с предыдущим годом.

Коэффициент маневренности собственных оборотных средств - относится к коэффициентам финансовой устойчивости предприятия. Показывает способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников. Рассчитывается как отношение:

![]()

![]() в 2007 году,

в 2007 году,

![]() = 0,65 в 2008 году.

= 0,65 в 2008 году.

Коэффициент маневренности снизился в отчетном году на 0,02.

Занесем полученные показатели финансовой устойчивости в таблицу 2.

Табл. 2 – Показатели финансовой устойчивости за 2007, 2008 годы

| Показатель | 2007 год | 2008 год | Норматив показателя |

| Коэффициент соотношения заемных и собственных средств | 0,24 | 0,27 | > 0,5 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,68 | 0,64 | > 0,1 |

| Коэффициент маневренности | 0,67 | 0,65 | 0,5 - 0,6 |

Приведенные данные позволяют сделать вывод, что на конец отчетного периода ОАО «Красцветмет» платежеспособно и имеет устойчивое финансовое положение.

Стратегия финансового обеспечения ОАО «Красцветмет» ориентирована на оптимальное сочетание собственных и заемных источников финансирования потребностей бизнеса предприятия. Кредитные ресурсы банков в 2008 году привлекались для пополнения оборотных средств предприятия в ситуациях, определяемых экономической выгодой и целесообразностью.

Структура источников финансирования активов ОАО «Красцветмет» свидетельствует о стабильном положении предприятия. В большем объеме деятельность предприятия финансируется за счет собственного капитала (73%), в меньшем – за счет заемного (27%). Значительное превышение доли собственного капитала над заемным минимизирует финансовые риски предприятия.

Похожие работы

... экономической экспансии и завоевания новых рынков [1, с.145]. 2. Практическое исследование роли диверсификации производства в химической и нефтехимической промышленности 2.1. Предпосылки перехода к реализации программ диверсификации деятельности предприятий химического комплекса России в современных условиях Сегодняшний этап развития экономических отношений в России характеризуется ...

... на потребительски спрос. Проводя данное исследование, в качестве цели работы мною были достигнуты, определенные в эго начале цели: статистическое изучение объекта рекламной деятельности, моделирование и прогнозирование результатов рекламного воздействия. В ходе проведения исследования так же были реализованы все поставленные задачи, а именно выявлен наиболее продуктивные вид рекламы, определена ...

... -психологических методов и концепций управления персоналом на предприятии. Можно выделить три основных направления усовершенствования использования социально-психологических методов в мотивации персонала: · Поддержание благоприятного психологического климата в коллективе, · Развитие системы управления конфликтами, · Формирование и развитие организационной культуры. Рассмотрим ...

... решений методом проведения общих и дифференцированных собраний, созданием специальных рабочих групп, ориентированных на решение четко поставленных задач и достижений определенных целей. Глава 3. Совершенствование системы стимулирования труда персонала на ОАО "Урюпинский МЭЗ" 3.1 Разработка системы материального стимулирования В ОАО "Урюпинский МЭЗ" идет непрерывный поиск эффективной ...

0 комментариев