Теоретические основы оценки платежеспособности организации

Существующие методы оценки платежеспособности организации

Современные проблемы оценки платежеспособности организации

Исследование платежеспособности в организации на примере ООО «Триада»

Анализ состава и структуры активов в организации

Определение уровня платежеспособности в организации

Направления повышения платежеспособности в ООО «Триада»

Формирование оптимальной структуры текущих активов организации

Навигация

Существующие методы оценки платежеспособности организации

Управление платежеспособностью в организации (на примере ООО "Триада")

128358

знаков

22

таблицы

14

изображений

1.2 Существующие методы оценки платежеспособности организации

В отечественной и зарубежной литературе по финансовому менеджменту особое внимание отводится учету платежеспособности организации. С этой целью вводятся коэффициенты текущей, срочной и абсолютной ликвидности, выступающие в качестве индикаторов финансово-экономического состояния организации.

Эти коэффициенты дают возможность оценить уровень покрытия всех текущих обязательств за счет различных статей ликвидных (оборотных) активов. Если в качестве источника покрытия текущих обязательств выступают все текущие активы, то речь идет о коэффициенте текущей ликвидности. Если текущие активы берутся за вычетом запасов, то рассчитывается коэффициент срочной ликвидности, а если берутся наиболее ликвидные активы – денежные средства, ценные бумаги и их эквиваленты, то во внимание принимается уже коэффициент абсолютной ликвидности [7](11, С. 17).

В зарубежной практике каждый из этих коэффициентов имеет конкретные ограничения. Так принято считать, что коэффициент текущей ликвидности должен находиться в пределах от 1,5 до 2,5. При этом в России значение данного коэффициента не должно быть менее 2, поскольку в противном случае структура баланса может быть признана неудовлетворительной, а организация неплатежеспособной.

Данный индикатор платежеспособности за период в отличие от коэффициента текущей ликвидности на отчетную дату должен отвечать следующим условиям:

1) все необходимые данные берутся из бухгалтерской, финансовой и налоговой отчетности, отчета о движении денежных средств и собственного капитала. В то же время расчетные коэффициенты ликвидности соответственно на начало и конец отчетного периода выступают лишь справочно;

2) покрытию подлежат не только текущие обязательства, но и все долгосрочные обязательства, т.е. речь идет о покрытии всего заемного капитала или накопленного долга;

3) в качестве источников покрытия заемного капитала выступают собственные денежные средства, являющиеся частью общего дохода, полученного предприятием в отчетном периоде;

4) собственные денежные средства образуют платежный ресурс организации, который имеет определенные источники поступления и направления использования;

5) базовым показателем, определяющим уровень дохода организации, является валовая добавленная стоимость;

6) валовая добавленная стоимость, проходя этапы образования, распределения и использования, неоднозначно влияет на финансово-экономическое состояние организации, следовательно, на его платежеспособность за период;

7) определяется экономически обоснованный механизм сохранения и укрепления платежеспособности исключительно в денежной форме;

8) критерий платежеспособности за период устанавливается индивидуально для каждого организации в отдельности и независимо от видов деятельности, масштабов производства или рентабельности;

9) определяются ограничения и экономические условия перехода к состоянию супер устойчивости и банкротства.

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В тоже время ликвидность характеризует не только текущее состояние расчетов, но и перспективу [8](19, С. 12).

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности погашения.

Наиболее мобильной частью ликвидных средств являются деньги и краткосрочные финансовые вложения. Ко второй группе относятся готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе.

Соответственно на три группы разбиваются и платежные обязательства организации: 1) задолженность, сроки оплаты которой уже наступили; 2) задолженность, которую следует погасить в ближайшее время; 3) долгосрочная задолженность.

Анализ платежеспособности организации осуществляют путем соизмерения наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность [9](18, С. 17).

Текущая платежеспособность определяется на дату составления баланса. Организация считается платежеспособной, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчетам.

Ожидаемая (перспективная) платежеспособность определяется на конкретную предстоящую дату путем сравнения суммы его платежных средств со срочными (первоочередными) обязательствами организации на эту дату.

Чтобы определить текущую платежеспособность, необходимо ликвидные средства первой группы сравнить с платежными обязательствами первой группы. Идеальный вариант, если коэффициент будет составлять единицу или немного больше. По данным баланса этот показатель можно рассчитать только один раз в меся или квартал. Организации же производят расчеты с кредиторами каждый день. Поэтому для оперативного анализа текущей платежеспособности, ежедневного контроля за поступлением средств от продажи продукции, от погашения дебиторской задолженности и прочими поступлениями денежных средств, а также для контроля за выполнением платежных обязательств перед поставщиками и прочими кредиторами составляется платежный календарь, в котором, с одной стороны, подсчитываются наличные и ожидаемые платежные средства, а с другой стороны – платежные обязательства на этот же период (1, 5, 10, 15 дней, месяц).

Оперативный платежный календарь составляется на основе данных об отгрузке и реализации продукции, о закупках средств производства, документов о расчетах по оплате труда, на выдачу авансов работникам, выписок со счетов банков и др.

Для оценки перспективной платежеспособности рассчитывают следующие показатели ликвидности: абсолютный, промежуточный и общий.

Абсолютный показатель ликвидности определяется отношением ликвидных средств первой группы ко всей сумме краткосрочных долгов организации (III раздел пассива баланса). Его значение признается достаточным, если он выше 0,25 – 0,30. Если организация в текущий момент может на 25–30% погасить все свои долги, то его платежеспособность считается нормальной.

Отношение ликвидных средств первых двух групп к общей сумме краткосрочных долгов организации представляет собой промежуточный коэффициент ликвидности. Удовлетворяет обычно соотношение 1:1. Однако она может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение 1,5:1.

Общий коэффициент ликвидности рассчитывается отношением всей суммы текущих активов, включая запасы и незавершенное производство (III раздел актива), к общей сумме краткосрочных обязательств (III раздел пассива). Удовлетворяет обычно коэффициент 1,5–2,0.

Однако если производить расчет общего коэффициента ликвидности по такой схеме, то почти каждое предприятие, накопившие большие материальные запасы, часть которых трудно реализовать, оказывается платежеспособным. Поэтому банки и прочие инвесторы отдают предпочтение промежуточному коэффициенту ликвидности.

Отметим, что на основании только этих показателей нельзя безошибочно оценить финансовое состояние организации, так как данный процесс очень сложный, и дать ему полную характеристику 2–3 показателями нельзя. Коэффициенты ликвидности – показатели относительные и на протяжении некоторого времени не изменяются, если пропорционально возрастают числитель и знаменатель дроби. Само же финансовое положение за это время может существенно измениться, например, уменьшится прибыль, уровень рентабельности, коэффициент оборачиваемости и др. Поэтому для более полной и объективной оценки ликвидности можно использовать следующую факторную модель:

Текущие активы_____ Балансовая прибыльКлик. = Балансовая прибыль * Краткосрочные долги = Х1 * Х2 (1)

где Х1 – показатель, характеризующий стоимость текущих активов, приходящихся на 1 тенге дохода; Х2 – показатель, свидетельствует о способности организациипогашать свои долги за счет результатов своей деятельности.

Он характеризует устойчивость финансов. Чем выше его величина, тем лучше финансовое состояние организации.

При определении платежеспособности желательно рассмотреть структуру всего капитала, включая основной. Если авуары (акции, векселя и прочие ценные бумаги) довольно существенные, котируются на бирже, они могут быть проданы с минимальными потерями. Авуары гарантируют лучшую ликвидность, чем некоторые товары. В таком случае предприятию не нужен очень высокий коэффициент ликвидности, поскольку оборотный капитал можно стабилизировать продажей части основного капитала.

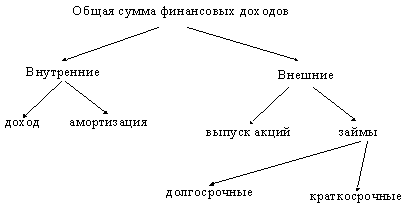

И еще один показатель ликвидности (коэффициент самофинансирования) – отношение суммы самофинансируемого дохода (доход + амортизация) к общей сумме внутренних и внешних источников финансовых доходов (см. рис. 2):

|

Рис. 2 Состав финансовых доходов

Данный коэффициент можно рассчитать отношением самофинансируемого дохода к добавленной стоимости. Он показывает степень, с которой организация самофинансирует свою деятельность в отношении к созданному богатству. Можно определить также, сколько самофинансируемого дохода приходится на одного работника организации. Такие показатели в странах Запада рассматриваются как одни из лучших критериев определения ликвидности и финансовой независимости компании и могут сравниваться с другими организациями [10](21, С. 14).

При анализе платежеспособности, кроме количественных показателей, следует изучить качественные характеристики, не имеющие количественного изменения, которые могут охарактеризованы, как зависящие от финансовой гибкости организации.

Финансовая гибкость характеризуется способностью организации противостоять неожиданным перерывам в поступлении денежных средств в связи с непредвиденными обстоятельствами. Это означает способность брать в долг из различных источников, увеличивать акционерный капитал, продавать и перемещать активы, изменять уровень и характер деятельности организации, чтобы выстоять в изменяющихся условиях.

Способность брать в долг денежные средства зависит от разных факторов и подвержена быстрому изменению. Она определяется доходностью, стабильностью, относительным размером организации, ситуацией в отрасли, составом и структурой капитала. Больше всего она зависит от такого внешнего фактора, как состояние и направления изменения кредитного рынка. Способность получать кредиты является важным источником денежных средств, когда они нужны, и также важна, когда предприятию необходимо продлить краткосрочные кредиты. Заранее договоренное финансирование или открытые кредитные лини (кредит, который организация может взять в течение определенного срока и на определенных условиях) – более надежные источники получения средств при необходимости, чем потенциальное финансирование. При оценке финансовой гибкости организации принимается во внимание рейтинг его векселей, облигаций и привилегированных акций; ограничение продажи активов; степень случайности расходов, а также способность быстро реагировать на изменяющиеся условия, такие, как забастовка, падение спроса или ликвидация источников снабжения [11](21, С. 12).

В теории и практике рыночной экономики известны и некоторые другие показатели, используемые для детализации и углубления анализа перспектив платежеспособности. Наиболее важное значение из них имеют доход и способность зарабатывать, так как именно эти факторы являются определяющими для финансового здоровья организации. Под способностью зарабатывать понимается способность организации постоянно получать доход от основной деятельности в будущем. Для оценки этой способности анализируются коэффициенты достаточности денежных средств и их капитализации.

Коэффициент достаточности денежных средств (Кдн) отражает способность организаций зарабатывать для покрытия капитальных расходов, прироста оборотных средств и выплаты дивидендов. Чтобы устранить влияние цикличности и других случайностей, в числителе и знаменателе используются данные за 5 лет. Расчет производится по следующей формуле:

доход (выручка) от реализации продукции

Кдн = капитальные расходы + выплата дивидендов + прирост оборотных средств (2)

Коэффициент достаточности денежных средств, равный единице, показывает, что организация способно функционировать, не прибегая к внешнему финансированию. Если этот коэффициент ниже единицы, то организация не способна за счет результатов своей деятельности поддерживать выплату дивидендов и нынешний уровень производства.

Коэффициент капитализации денежных средств (Ккн) используется при определении уровня инвестиции в активы организации рассчитывается по формуле:

доход (выручка) от реализации – выплаченные дивиденды_____

Ккн = ОС по ПС + инвестиции + другие активы + собственный оборотный капитал (3)

Уровень капитализации денежных средств считается достаточным в пределах 8–10%.

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового положения организации при разной степени учета ликвидных средств, но и отвечают интересам различных внешних пользователей аналитической информации. Так, например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности (Ка.л.). Банк кредитующий данное предприятие, больше внимание уделяет промежуточному коэффициенту ликвидности (Кп.л.). Покупатели и держатели акций и облигаций организации в большей мере оценивают финансовую устойчивость организации по коэффициенту текущей ликвидности (Кт.л.).

Следует отметить, что для многих организаций характерно сочетание низких коэффициентов промежуточной ликвидности с высоким коэффициентом общего покрытия. Это связано с тем, что организации имеют излишние запасы сырья, материалов, комплектующих, готовой продукции, нередко неоправданно велико незавершенное производство [12](24, С. 74).

Необоснованностью этих затрат ведет в конечном счете к нехватке денежных средств. Отсюда, даже при высоком коэффициенте общего покрытия, необходимо выявить состояние и динамику его составляющих, особенно по тем статьям, которые входят в третью группу активов баланса.

С этой целью следует рассчитать оборачиваемость производственных запасов, готовых изделий, незавершенного производства.

При наличии у организации низкого коэффициента промежуточной ликвидности и высокого коэффициента общего покрытия, ухудшения названных показателей оборачиваемости свидетельствует об ухудшении платежеспособности этого организации. Чтобы более объективно оценить платежеспособность организации при обнаружении у него ухудшения. При этом следует раздельно разобраться в причинах задержек потребителями оплаты продукции и услуг, накопления излишних запасов готовой продукции, сырья, материалов и т.д. Эти причины могут быть внешними, более или менее не зависящими от анализируемого организации, а могут быть и внутренними. Но прежде всего необходимо исчислить названные выше коэффициенты ликвидности, определить отклонение в их уровне и размер влияния на них различных факторов.

Таким образом, мы рассмотрели из важнейших показателей финансовой деятельности устойчивости организации – платежеспособность, которое сильно зависит от ликвидности баланса. Вместе с тем на платежеспособность организации значительное влияние оказывают и другие факторы – политическая и экономическая ситуация в стране, состояние денежного рынка, совершенство залогового и банковского законодательства, обеспеченность собственным капиталом, финансовое положение организации – дебиторов и др.

При анализе платежеспособности необходимо комплексно рассмотреть все эти факторы, что позволит объективно оценить финансовое положение анализируемого организации.

Похожие работы

... новых технологий И недостатки: 1. Отсутствие возможности непосредственного контроля. 2. Возможность нежелательной утраты организационных частей. 3. Низкая лояльность сотрудников. 3. УСОВЕРШЕНСТОВАНИЕ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ УПРАВЛЕНИЯ ОАО ««ТРЕСТ «КУЗНЕЦКМЕТАЛЛУРГСТРОЙ» 3.1 Разработка системы мероприятий по совершенствованию ОСУ Для устранения недостатков дивизиональной структуры ...

... его потенциальную способность к покрытии постоянных расходов организации. Результаты краткосрочного управленческого анализа позволяют ответить на многие вопросы, интересующие руководство организации, например: - Какая продукция (работы, услуги) наиболее рентабельна, а потому более предпочтительна для коммерческой деятельности? - Как повлияют изменения в ценовой политике организации на объемы ...

... 36 6 36,0 34,0 Премиальная часть оплаты труда 51 54 3 64,1 66,1 Всего 81 90 9 100,0 100,0 2.3. Основные формы материальной и нематериальной мотивации персонала в ООО «Нижпласт» В управлении персоналом ООО «Нижпласт» выделяются следующие группы методов: • Административно- организационные методы управления: 1. Регулирование взаимоотношений сотрудников посредством ...

... по производству - 12575 тыс. рублей Рис. 8.1. Норматив производственных запасов по подразделениям. Глава 3. Разработка основных элементов стратегии управления снабжением на ООО «Стройсервис». 3.1. Разработка перспективной организационной структуры управления сбытовых подразделений предприятия на основе интегрированной логистики. Современная экономика России все в большей степени ...

0 комментариев