Теоретические основы оценки платежеспособности организации

Существующие методы оценки платежеспособности организации

Современные проблемы оценки платежеспособности организации

Исследование платежеспособности в организации на примере ООО «Триада»

Анализ состава и структуры активов в организации

Определение уровня платежеспособности в организации

Направления повышения платежеспособности в ООО «Триада»

Формирование оптимальной структуры текущих активов организации

Навигация

Анализ состава и структуры активов в организации

Управление платежеспособностью в организации (на примере ООО "Триада")

128358

знаков

22

таблицы

14

изображений

2.2 Анализ состава и структуры активов в организации

Все, что имеет стоимость, принадлежит предприятию и отражается в активе баланса, называется его активами. Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении организации, т.е. о вложении его в конкретное имущество и материальные ценности, о расходах предприятии на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса (см. рис. 3).

| Долгосрочный капитал | Основные средства |

| Долгосрочные финансовые вложения | |

| Нематериальные активы | |

| Текущие активы | Запасы |

| Дебиторская задолженность | |

| Краткосрочные финансовые вложения | |

| Денежная наличность |

Рис. 3 Структура активов баланса ООО «Триада»

Проведем анализ состава и структуры активов ООО «Триада»» за период 2004–2006 гг. Данные для анализа представлены в табл. 1.

Согласно представленной таблицы можно сделать вывод о том, что ООО «Триада»» за период 2004–2006 гг. общая сумма активов организации снизилась на 24% по сравнению с уровнем 2004 г. Так, если в 2004 г. общая сумма активов составляла 239420, тыс. руб., то в 2006 г. только 20635,0 тыс. руб.

Общее снижение активов организации произошло как за счет снижения текущих активов (на 34%) и составила в 2006 г. 10319 тыс. руб.

Таблица 1. Структура активов ООО «Триада» за 2004–2006 гг.

| Показатель | 2004 (Тыс. руб.) | доля (%) | 2005 (Тыс. руб.) | доля (%) | 2006 (Тыс. руб.) | доля (%) |

| Долгосрочные активы | 10151 | 100 | 11112 | 100 | 10316 | 100 |

| в том числе | ||||||

| основные средства | 10028 | 98,7883 | 10979 | 98,8031 | 10128 | 98,1776 |

| нематериальные активы | 0 | 0 | 123 | 0 | 123 | 0 |

| долгосрочные финансовые вложения | 0 | 0 | 0 | 0 | 0 | 0 |

| прочие внеоборотные активы | 123 | 1,2117 | 10 | 1,1969 | 65 | 1,82241 |

| Текущие активы, всего | 13789 | 100 | 3702 | 100 | 10319 | 100 |

| в том числе: | ||||||

| запасы | 5633 | 40,8514 | 3584 | 96,8125 | 7369 | 71,412 |

| дебиторская задолженность | 5375 | 38,9803 | 0 | 0 | 2590 | 25,0993 |

| НДС | 42 | 0,30459 | 38 | 1,02647 | 151 | 1,46332 |

| краткосрочные финансовые вложения | 0 | 0 | 0 | 0 | 0 | 0 |

| денежная наличность | 2739 | 19,8637 | 80 | 2,16099 | 209 | 2,02539 |

При этом величина долгосрочных активов увеличилась, но незначительно – в 1,01 раз. Так, если величина долгосрочных активов в 2004 г. составляла 10131 тыс. руб., то в 2006 г. уже 10316 тыс. руб. Данное увеличение объясняется увеличением в составе долгосрочных активов нематериальных активов. Их величина в 2006 г. достигла 123 тыс. руб.

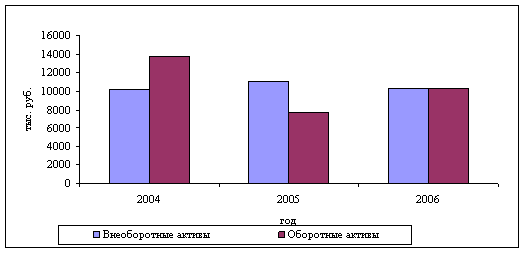

Снижение доли оборотных активов организации свидетельствует о формировании не мобильной структуры активов, способствующей замедлению оборачиваемости средств организации, что отражено на рис. 4.

Рис. 4 Динамика укрупненной структуры активов ООО «Триада» за 2004–2005 гг.

Так, в 2004 г. величина оборотных активов организации превышала на 25% суммы внеоборотных активов, в 2004 г. наблюдается значительное снижение величины оборотных активов организации. Ситуация в 2006 г. улучшается, что приводит к выравниванию сумм внеоборотных и оборотных активов организации. Можно сделать вывод о том, что организации осуществляет неэффективную политику в области оборотных активов организации, это подтверждает и резкие колебания величины последних в балансе организации.

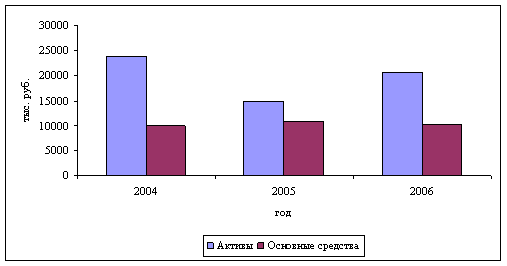

Доля основных средств в составе активов в 2004 г. составляла 41,9%, в 2004 г. 74,1%, в 2006 г. 49%. Организация имеет «тяжелую» структуру активов, что свидетельствует о не мобильности имущества организации, значительных накладных расходах и высокой чувствительности к изменениям выручки (см. рис. 5).

Рис. 5 Динамика соотношения активов и основных средств ООО «Триада»

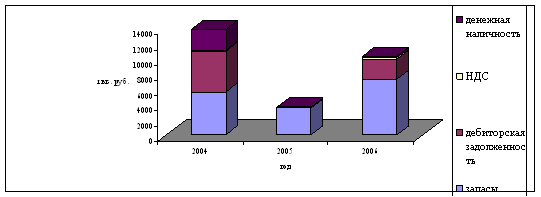

Проанализируем более подробно состав и структуру вне оборотных и оборотных активов организации. Структура оборотных активов представлена на рис. 6.

Рис. 6 Структура оборотных активов ООО «Триада» за 2004–2006 гг.

Необходимо отметить, что суммы НДС по приобретенным ценностям в увеличивается с 42 тыс. руб. до 151 тыс. руб. Организация закупает сырье и материалы для производства, задолженность поставщикам не погашается, и в результате организация не может поставить НДС к зачету. Необходимо отметить, что величина запасов увеличивается за рассматриваемый период. Так, если в 2004 г. запасы составляли 5633 тыс. руб., то в 2006 г. 7369 тыс. руб.

При этом за период 2004–2006 гг. наблюдается существенное снижение величины дебиторской задолженности и денежной наличности. Дебиторская задолженность снизилась в 2 раза и составила в 2006 г. 2590 тыс. руб.

Величина денежной наличности снизилась еще существеннее – в 13 раз и составила в 2006 г. всего 209 тыс. руб. в структуре оборотных активов самые ликвидные активы составили всего 2,02%.

Значительное снижение денежной наличности организации за период 2004–2005 гг. свидетельствует об ухудшении финансового состояния.

Проанализируем состав и давность дебиторской задолженности ООО «Триада» в 2006 г. (см. табл. 2).

Дебиторская задолженность покупателям и заказчикам составила в 2006 г. 2590,0 тыс. руб. при этом 2000,0 тыс. руб. составляет задолженность до 1 мес., 500,0 тыс. руб. – от 1 до 3 мес., 90,0 тыс. руб. – от 3 до 6 мес.

Таблица 2. Анализ состава и давности образования дебиторской задолженности

| Вид дебиторской задолженности | Сумма, тыс. руб. | В том числе | ||||

| До 1 мес. | От 1 до 3 мес. | От 3 до 6 мес. | От 6 до 9 мес. | Свыше 1 года | ||

| Покупатели и заказчики | 2590,0 | 2000,0 | 500,0 | 90,0 | - | - |

| Итого | 2590,0 | 2000,0 | 500,0 | 90,0 | - | - |

Таким образом, дебиторская задолженность организации достаточно мобильная. Однако, предприятию рекомендуется строгий мониторинг величины дебиторской задолженности, особенно в настоящее время, когда увеличивается инфляция.

Выше было отмечено, что за 2004–2006 г. наблюдается увеличение запасов, проанализируем структуру фактических запасов в сравнении с плановыми остатками (см. табл. 3).

Таблица 3. Анализ соответствия фактических запасов материалов плановой потребности ООО «Триада» за 2006 г., тыс. руб.

| Вид материальных запасов | По плановым нормам на фактический выпуск | Фактическое наличие | Отклонение от норматива |

| Подшипники | 1500 | 1550 | +50 |

| Сверла | 510 | 536 | +26 |

| Итого | 2010 | 2086 | +76 |

Согласно данным табл. Можно сделать вывод, что на предприятии не происходит значительное накопление запасов. Превышение фактических запасов над плановыми составляет 76 тыс. руб.

Важным показателем деятельности организации является наличие собственных оборотных средств, показывающую превышение текущих активов над текущими обязательствами (см. табл. 4).

Таблица 4. Собственные оборотные средства

| Показатель | 2004 | 2005 | 2006 |

| Текущие активы | 13789 | 3702 | 10319 |

| Текущие обязательства | 15227 | 9132 | 13024 |

| Собственные оборотные средства | -1438 | -5430 | -2705 |

Как следует из таблицы 4, организация увеличивает дефицит собственных оборотных средств. Так, если в 2004 г. дефицит собственных оборотных средств составлял 1438,0 тыс. руб., то в 2006 г. уже 2705 тыс. руб.

Таким образом, организация испытывает недостаток в собственных средствах, находящихся в мобильной форме. Данное обстоятельство не позволяет относительно свободно маневрировать ими.

Таким образом, проведенный анализ состава и структуры активов организации за период 2004–2006 гг. позволил сделать следующие выводы:

– общая сумма активов организации снизилась на 24% по сравнению с уровнем 2004 г.;

– снижение доли оборотных активов организации свидетельствует о формировании не мобильной структуры активов, способствующей замедлению оборачиваемости средств организации;

– организация осуществляет неэффективную политику в области оборотных активов организации, это подтверждает и резкие колебания величины последних в балансе организации;

– организация имеет «тяжелую» структуру активов, что свидетельствует о не мобильности имущества организации, значительных накладных расходах и высокой чувствительности к изменениям выручки;

– значительное снижение денежной наличности организации за период 2004–2005 гг. свидетельствует об ухудшении финансового состояния;

– дебиторская задолженность предприятия достаточно мобильная. Однако, предприятию рекомендуется строгий мониторинг величины дебиторской задолженности, особенно в настоящее время, когда увеличивается инфляция;

– на предприятии не происходит значительное накопление запасов. Превышение фактических запасов над плановыми составляет 76 тыс. руб.;

– организация испытывает недостаток в собственных средствах, находящихся в мобильной форме. Данное обстоятельство не позволяет относительно свободно маневрировать ими.

Похожие работы

... новых технологий И недостатки: 1. Отсутствие возможности непосредственного контроля. 2. Возможность нежелательной утраты организационных частей. 3. Низкая лояльность сотрудников. 3. УСОВЕРШЕНСТОВАНИЕ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ УПРАВЛЕНИЯ ОАО ««ТРЕСТ «КУЗНЕЦКМЕТАЛЛУРГСТРОЙ» 3.1 Разработка системы мероприятий по совершенствованию ОСУ Для устранения недостатков дивизиональной структуры ...

... его потенциальную способность к покрытии постоянных расходов организации. Результаты краткосрочного управленческого анализа позволяют ответить на многие вопросы, интересующие руководство организации, например: - Какая продукция (работы, услуги) наиболее рентабельна, а потому более предпочтительна для коммерческой деятельности? - Как повлияют изменения в ценовой политике организации на объемы ...

... 36 6 36,0 34,0 Премиальная часть оплаты труда 51 54 3 64,1 66,1 Всего 81 90 9 100,0 100,0 2.3. Основные формы материальной и нематериальной мотивации персонала в ООО «Нижпласт» В управлении персоналом ООО «Нижпласт» выделяются следующие группы методов: • Административно- организационные методы управления: 1. Регулирование взаимоотношений сотрудников посредством ...

... по производству - 12575 тыс. рублей Рис. 8.1. Норматив производственных запасов по подразделениям. Глава 3. Разработка основных элементов стратегии управления снабжением на ООО «Стройсервис». 3.1. Разработка перспективной организационной структуры управления сбытовых подразделений предприятия на основе интегрированной логистики. Современная экономика России все в большей степени ...

0 комментариев