Навигация

5. Потенциальные риски

Следует учитывать следующие виды рисков: производственные, коммерческие, связанные с форс–мажорными обстоятельствами.

Производственные риски связаны с различными нарушениями в производственном процессе. Это может быть: отключение света, выход из строя оргтехники и пр.

Во избежание производственных рисков создается система безопасности, включающая в себя:

· создание резервных копий всех имеющихся документов,

· установление источника бесперебойного питания, и стабилизаторов напряжения.

Коммерческие риски связаны с реализацией продукции на товарном рынке (уменьшение размеров и емкости рынков, снижение платежеспособного спроса, появление новых конкурентов).

Мерами снижения коммерческих рисков могут быть:

· соответствующая ценовая политика;

· образование сети сервисного обслуживания;

· реклама.

Риски, связанные с форс - мажорными обстоятельствами – это риски, обусловленные непредвиденными обстоятельствами (от смены политического курса страны до забастовок и землетрясений).

Мерой по их снижению является работа с достаточным запасом финансовой прочности.

Для снижения общего влияния рисков на эффективность работы необходимо предусмотреть коммерческое страхование по действующим

системам (страхование имущества, транспортных перевозок, рисков заложенных в коммерческих контрактах на заключаемые сделки, перестрахование и пр.).

6.Финансовый план

Финансовый план содержит обоснование экономической эффективности затрат, произведенных в связи с разработкой и реализацией «Атлант-8» .

Предполагаемые доходы от продаж определяются по формуле:

Q=Цпр∙N,

где: N – объем продаж по периодам, шт.,

Цпр – оптовая цена.

Получаем таблицу доходов и затрат, в результате определена чистая прибыль по периодам (таблица 7).

Таблица 7 Доходы и затраты по выпуску продукции, руб.

| Показатели | 2011г. | 2012г. | 2013г. | ||

| 1 п\г | 2 п\г | 1 п/г | 2 п/г | год | |

| 1. Объём продаж (QПР=ЦПР∙N), тыс. руб. | 530004 | 639660 | 676212 | 712764 | 1388976 |

| 2. Себестоимость выпуска продукции (С=СП∙N), тыс. руб. | 359310 | 433650 | 458430 | 483210 | 941640 |

| 3. Прибыль от реализации продукции (П=QПР-С), тыс. руб. | 170694 | 206010 | 217782 | 229554 | 447336 |

| 4.Налог на прибыль НПР (20% от П), тыс. руб. | 34138 | 41202 | 43556 | 45910 | 89467 |

| 5.Чистая прибыль (ПЧ=П-НПР), тыс. руб. | 136556 | 164808 | 174226 | 183644 | 357869 |

| 6. Планируемый выпуск продукции, шт. (N) (справочно) | 29 | 35 | 37 | 39 | 76 |

Формула расчета коэффициента дисконтирования, с учетом ожидаемой инфляции (Е=18%):

![]()

Таким образом, из таблицы 8 видно, что возврат капитальных вложений должен произойти в 2012 году, после чего возможна капитализация прибыли.

Расчет объема безубыточности на 2011 год.

Для определения объема безубыточности рассчитываются фиксированные (постоянные) и переменные затраты.

Переменные затраты (V) в расчете на год определяют прямым счетом на единицу продукции, к ним условно можно отнести: материальные затраты, заработную плату, единый социальный налог.

![]() = 676791 руб.

= 676791 руб.

Постоянные затраты (W) определяют в целом на объем выпуска продукции за расчетный период. К постоянным затратам условно относятся: общепроизводственные, общехозяйственные и коммерческие расходы.

![]() 107410 руб.

107410 руб.

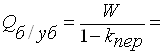

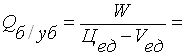

Расчет объема безубыточности производится по следующей формуле:

![]()

249790 руб.,

249790 руб.,

где kпер – удельный вес переменных затрат в объеме продаж.

![]() 57%

57%

22 шт.

22 шт.

Запас финансовой прочности рассчитывается по формуле:

![]() 919874 руб.

919874 руб.

Коэффициент запаса финансовой прочности КЗФП определяется отношением величины запаса финансовой прочности к объему продаж. Он характеризует степень финансовой устойчивости, рекомендуемая нижняя граница – 30% к объему продаж:

![]() 78%

78%

Расчет объема безубыточности на 2013 год.

Переменные затраты (V) в расчете на год:

![]() = 803690 руб.

= 803690 руб.

Постоянные затраты (W) определяют в целом на объем выпуска продукции за расчетный период.

![]() 127549 руб.

127549 руб.

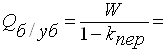

Расчет объема безубыточности производится по следующей формуле:

![]()

296625 руб.,

296625 руб.,

где kпер – удельный вес переменных затрат в объеме продаж.

![]() 57%

57%

26 шт.

Запас финансовой прочности рассчитывается по формуле:

Похожие работы

... Uпр = 1,5 В получим осн = 0,57, что практически не отличается от значения, рассчитанного нами выше. Следовательно, дальнейшие расчёты можно не проводить. Проведенный расчет предела основной допускаемой погрешности предлагаемого вольтметра иллюстрируется графиками, представленными на рис. 2.3, где а – пределы осн для В7-22, а b – пределы осн для предлагаемого вольтметра. В ...

... характера, однако по сравнению с прошлым годом они увеличились, что является положительной тенденцией. 3. Пути повышения рентабельности производства 3.1 Комплекс организационно-технических мероприятий по повышению эффективности производства Исходя из сущности повышения уровня рентабельности ее критерием на уровне предприятия является максимизация прибыли на единицу используемых ...

... году, млн.р.; - абсолютное значение экономии, млн.р. %. Таким образом, внедрив данное мероприятие в 2007 году, получим экономию в размере 584,7 млн. р. 3.3 Снижение себестоимости производства продукции за счет рационального использования материальных ресурсов Во 2 главе диплома, в ходе анализа себестоимости продукции было подчеркнуто, что главным направлением снижения затрат на ...

... нельзя проводить отбор отдельных компонентов ИС по допуска, как это имело место в схемах дискретных электорадиоэлементах в ЭВМ третьего поколения. Разработка генератора на цифровых микросхемах. Для проверки и настройки цифровых интегральных микросхемах транзисторно-транзисторной логики (ТТЛ) требуются генераторы прямоугольных импульсов. Ниже описывается генератор импульсов, выполненный всего на ...

0 комментариев