Теоретические основы налогообложения в РБ

Налог на добавленную стоимость

Налог с продаж товаров в розничной торговле

Налог на прибыль

Экономико-финансовая характеристика ИП «Штотц Агро-Сервис»

Налоговая система РБ и подоходное налогообложение

Налогообложение организации ИП «Штотц Агро-Сервис»

Порядок исчисления и уплаты подоходного налога, взимаемого с дохода работников ИП «Штотц Агро-Сервис»

Анализ подоходного налогообложения

Совершенствование подоходного налогообложения

Навигация

Налог с продаж товаров в розничной торговле

Анализ порядка расчета уплаты налогов на доходы физических лиц на современном этапе в Беларуси

123964

знака

13

таблиц

0

изображений

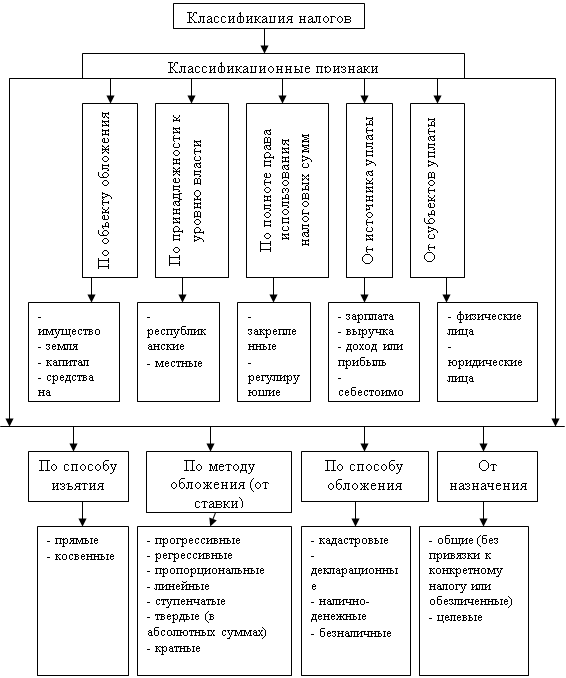

4. Налог с продаж товаров в розничной торговле.

Плательщиками сбора являются организации и индивидуальные предприниматели в соответствии с законодательством; филиалы, представительства и иные обособленные подразделения организаций, как имеющие, так и не имеющие обособленного баланса и текущего и иного банковского счета, которые уплачивают налог в бюджет по месту получения выручки. Объектом обложения являются операции по реализации в розничной торговой сети товаров.

Ставки налогов:

· 15% – по товарам, ввезенным на таможенную территорию РБ и выпущенных в сводное обращение в РБ,

· 5% – других товаров, включая товары, реализуемые в магазинах беспошлинной торговли, а также соки, нектары, консервы овощные и фруктово-ягодные, мед, кофе, стиральные машины, электропылесосы, электроутюги, магнитофоны, видеокамеры, фотоаппараты, ввезенные на таможенную территорию РБ и выпущенные в свободное обращение в РБ.

Освобождаются от уплаты налога:

1. организации розничной торговли, расположенные в сельской местности, за исключением реализации ликероводочных и табачных изделий,

2. организации общественного питания, уплачивающие налог на услуги,

3. организации и индивидуальные предприниматели, используемые труд инвалидов, численность которых составляет более 50% списочной численности работников в среднем за отчетный месяц,

4. религиозные организации.

Налог с продаж рассчитывается как:

НП=(НБ*С)/100, где НБ – налогооблагаемая база, С – ставка налога.

Плательщик налога не позднее 20 числа месяца, следующего за отчетным предоставляют налоговым органам декларацию о сумме начисленного налога. Уплата налога производиться не позднее 22 числа месяца, следующего за отчетным.

5. налог с продаж автомобильного топлива.

Плательщиками налога являются реализующие на территории РБ автомобильное топливо организации и индивидуальные предприниматели; филиалы, представительства и иные обособленные подразделения белорусских организаций, имеющие отдельный баланс и текущий либо иной банковский счет.

В статье Ивановой И.К. в газете «Консультант» от 2009 г., №27 выделено, что налоги, уплачиваемые из валовой выручки, включают в себя:

1. налог при упрощенной системе налогообложения.

Плательщиками налога являются предприятия и предприниматели со среднемесячной численностью работников до 15 человек имеют право на применение упрощенной системы налогообложения, если в течение двух кварталов, предшествующих кварталу, с которого они претендуют на применение указанной системы налогообложения, их ежеквартальная выручка от реализации товаров (работ, услуг) не превышала размера 5000 базовых величин, установленных в данный период законодательством РБ.

2. единый налог для производителей сельскохозяйственной продукции.

Плательщиками налога являются производители сельскохозяйственной продукции, у которых выручка от реализации произведенной ими продукции растениеводства (кроме цветов и декоративных растений), животноводства (кроме пушного звероводства), рыбоводства и пчеловодства составляет не менее 70% от общей выручки за предыдущий финансовый год. Объектом налогообложения является валовая выручка, которая определяется как сумма выручки от реализации продукции, товаров (работ, услуг), иного имущества и доходов от внереализационных операций. Ставка единого налога установлена в размере 2% от валовой выручки.

Налоги, относимые на себестоимость.

Налоги, относимые на себестоимость продукции, включают:

1. Чрезвычайный налог и обязательные отчисления в государственный фонд содействия занятости.

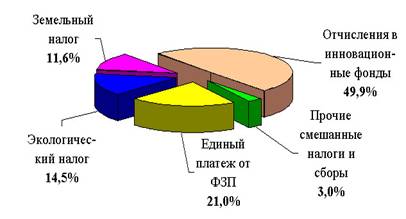

В 2005 году чрезвычайный налог и обязательные отчисления в государственный фонд содействия занятости уплачиваются единым платежом в размере 4% от фонда заработной платы. При этом ставка чрезвычайного налога составляет 3%, обязательных отчислений в государственный фонд содействия занятости – 1%.

2. Налог за пользование природными ресурсами (экологический налог).

Плательщиками налога являются: юридические лица РБ, иностранные юридические лица и международные организации, простые товарищества, хозяйственные группы; филиалы, представительства и иные обособленные подразделения юридических лиц РБ, имеющие отдельный баланс и текущий либо иной банковский счет; организации, финансируемые из бюджета.

Налог состоит из:

Ставки налога за использование природных ресурсов и за выбросы загрязняющих веществ в окружающую среду устанавливаются Советом Министров РБ по представлению специально на то уполномоченных государственных органов. Ставки экологического налога утверждены Постановлением Совета Министров РБ от 5 февраля 2002 г. №146 «О ставках экологического налога, лимитах добычи природных ресурсов и допустимых выбросов (сбросов) загрязняющих веществ».

3. Платежи за землю (земельный налог).

Плательщиками налога являются юридические и физические лица (включая иностранные), которым земельные участки предоставлены во владение, пользование либо в собственность.

Размер земельного налога определяется в зависимости от качества и местоположения земельного участка и не зависит от результатов хозяйственной и иной деятельности землевладельца, землепользователя и собственника земель. Размер земельного налога на земли сельскохозяйственного назначения определяется по данным кадастровой оценки земли. Земельный налог устанавливается в виде ежегодных фиксированных платежей за гектар земельной площади. В 2005 году ставки земельного налога индексируются на 34%. [14]

Налоги, уплачиваемые из прибыли.

Налоги, уплачиваемые из прибыли включают в себя:

Похожие работы

... деятельности 3. Анализ расчетов Калинковичского райпо по налогам и сборам, пути его совершенствования 3.1 Информационное обеспечение и общая методика анализа расчетов плательщика по налогам и сборам Информационное обеспечение анализа расчетов по налогам и сборам основывается на данных бухгалтерского учета, финансовой и налоговой отчетности. Новым источником являются регистры налогового ...

... сумм налога определяется Правительством Республики Беларусь. Обязанности физических лиц и их ответственность за нарушение налогового законодательства регламентируются Законом Республики Беларусь «О подоходном налоге с физических лиц». Законом Республики Беларусь от 13 ноября 2008 г. № 449-3 «О внесении изменений и дополнений в некоторые законы Республики Беларусь по вопросам налогообложения», ...

... № 32 - АПК. 4. Учет расчетов по налогам и сборам на предприятии и его совершенствование 4.1 Синтетический и аналитический учет расчетов по налогам и сборам Сельскохозяйственное предприятие ОАО "Акр - Агро", как и другие с/х предприятия, а т. ж. предприятия других отраслей народного хозяйства, участвует в формировании общегосударственного фонда финансовых ресурсов. В зависимости от ...

... и иных физических лиц упрощенная система налогообложения для субъектов малого предпринимательства. 7. Прочие сборы.[7] 1.2. Основные особенности нормативно-правового регулирования налоговой системы Беларуси Экономические отношения в области налогообложения, уплаты в бюджет сборов, пошлин регулируются налоговым кодексом, представляющим собой единый систематизированный свод законов, ...

0 комментариев