Теоретические основы налогообложения в РБ

Налог на добавленную стоимость

Налог с продаж товаров в розничной торговле

Налог на прибыль

Экономико-финансовая характеристика ИП «Штотц Агро-Сервис»

Налоговая система РБ и подоходное налогообложение

Налогообложение организации ИП «Штотц Агро-Сервис»

Порядок исчисления и уплаты подоходного налога, взимаемого с дохода работников ИП «Штотц Агро-Сервис»

Анализ подоходного налогообложения

Совершенствование подоходного налогообложения

Навигация

Налог на прибыль

Анализ порядка расчета уплаты налогов на доходы физических лиц на современном этапе в Беларуси

123964

знака

13

таблиц

0

изображений

1. Налог на прибыль.

Плательщиками налога являются: юридически лица РБ, иностранные юридические лица и международные организации, простые товарищества, хозяйственные группы; филиалы, представительства и иные обособленные подразделения юридических лиц РБ, имеющие отдельный баланс и текущий либо иной банковский счет. Прибыль организации облагается налогом по ставке 24%. Облагаемая налогом прибыль исчисляется исходя из суммы прибыли от реализации товаров (работ, услуг), иных ценностей, имущественных прав и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

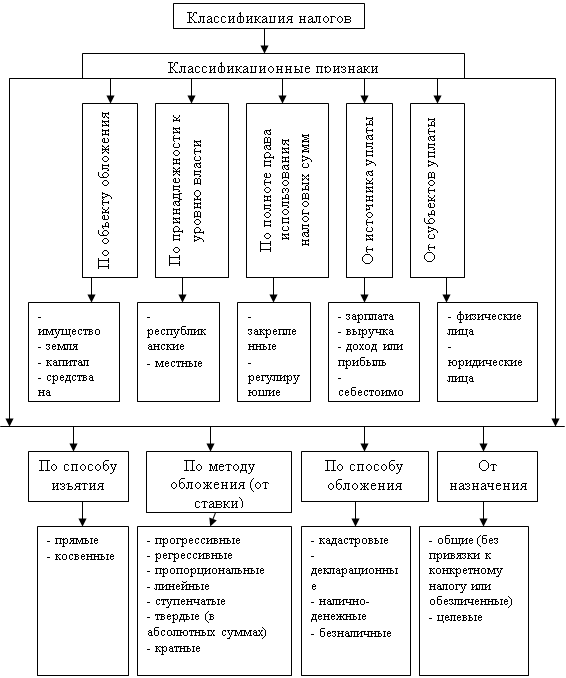

2. налоги на доходы подразделяются на:

налог на доходы по дивидендам и приравненным к ним доходам.

Плательщиками налога являются юридически лица (включая иностранные юридические лица). Дивиденды и приравненные к ним доходы, начисленные организациями, облагаются по ставке 15%.

налог на доходы, полученные в отдельных сферах деятельности.

Плательщиками налога являются банки, небанковские кредитно-финансовые учреждения, страховые и перестраховочные организации, а также иные юридические лица, получившие доходы от операций с ценными бумагами. Налог на доходы кредитно-финансовыми учреждениями и страховыми организациями исчисляется и уплачивается по ставке 30%, а иными организациями по доходам от операций с ценными бумагами – по ставке 40%.

Налог рассчитывается как:

НП=(НБ*С)/100, где НБ – налогооблагаемая база, С – ставка налога.

Плательщик налога не позднее 20 числа месяца, следующего за отчетным предоставляют налоговым органам декларацию о сумме начисленных сборов. Уплата налога производиться не позднее 22 числа месяца, следующего за отчетным.

3. Налог на недвижимость.

4. Целевой сбор на содержание и развитие инфраструктуры городов и районов.

Плательщиками налога являются организации и индивидуальные предприниматели. Ставка сбора установлена в размере 2% от налоговой базы.

Налог рассчитывается как:

НП=(НБ*С)/100, где НБ – налогооблагаемая база, С – ставка налога.

5. Целевой транспортный сбор на обновление и восстановление городского, пригородного пассажирского транспорта, автобусов междугородного сообщения и содержание ведомственного городского электрического транспорта.

1.2 Современные аспекты подоходного налогообложения

Годунов В.Н. в комментарии к Гражданскому кодексу Республики Беларусь выделил, что объектом налогообложения является совокупный доход физических лиц в денежной и натуральной формах, полученный в течение календарного года:

а) гражданами Республики Беларусь и постоянно находящимися на ее территории иностранными гражданами и лицами без гражданства – от источников в республике и за ее пределами;

б) иностранными гражданами и лицами без гражданства, которые не относятся к постоянно находящимся на территории Беларуси, – от источников в республике.

Под доходом физического лица понимаются любые получаемые (начисляемые) денежные средства, материальные ценности и социальные выплаты.

Объектами налогообложения, в частности, являются:

• заработная плата, премии и другие вознаграждения, связанные с выполнением трудовых обязанностей, в том числе и по совместительству, суммы стипендий, выплачиваемые ординаторам и аспирантам;

• доходы от выполнения работ по гражданско-правовым договорам (независимо от их продолжительности), в том числе по авторским договорам;

• доходы, получаемые работниками бухгалтерий за выполнение письменных поручений работников о перечислении из причитающейся им заработной платы страховых взносов по договорам страхования;

• дополнительные доходы от индексации;

• суммы, полученные под отчет, при условии, что в установленные законодательством сроки источнику их выплаты не предоставлены документы и отчеты об их расходовании и не сданы неизрасходованные остатки таких сумм и в пределах тридцатидневного периода со дня истечения указанного срока источником выплаты таких сумм не принято распоряжение об удержании задолженности по ним в бесспорном порядке;

· сумма превышения размера единой квартирной платы и тарифов, устанавливаемых с учетом льгот, для населения, проживающего в домах государственного и общественного жилищного фонда, над фактически вносимой физическими лицами платой за проживание в жилых помещениях; сумма арендной платы, получаемой арендодателем, а также стоимость улучшений сдаваемого в аренду имущества. Кроме случаев, когда:

– арендодатель в соответствии с законодательством возмещает арендатору расходы, понесенные им в связи с проведенным улучшением арендуемого имущества;

– улучшение было произведено в результате необходимого капитального ремонта в связи с произошедшей аварией при наличии оформленных компетентными органами документов (актов, заключений и т.п.), подтверждающих факт свершения указанных событий и их последствия;

– в процессе эксплуатации арендатором имущества проводилось техническое обслуживание автомобиля в установленные сроки и в предусмотренных объемах, текущий ремонт с заменой незначительных частей, которые пришли в негодность; [5]

Объектами налогообложения, в частности, не являются:

· стоимость средств индивидуальной защиты, выдаваемых по нормам; стоимость спортивного имущества, выдаваемого во временное пользование спортсменам, инструкторам и тренерам, а также стоимость такого имущества, выдаваемого членам национальных команд и членам спортивных делегаций – участникам Олимпийских игр, чемпионатов мира и Европы; суммы, получаемые в размере залоговой стоимости сдаваемой тары; суммы представительских расходов на прием и обслуживание делегаций и отдельных лиц, в том числе не относящихся к иностранным, расходы на презентации при наличии документов, подтверждающих понесенные расходы;

· суммы взносов по обязательному страхованию жизни, осуществляемому в порядке, установленном белорусским законодательством;

· суммы, выдаваемые физическим лицам под залог имущества и ценных бумаг;

· суммы в оплату расходов на погребение за счет средств предпринимателя, юридического или физического лица, виновных в причинении гражданину вреда, повлекшего за собой его смерть;

· суммы в возмещение причиненного физическим лицом вреда, который в соответствии с законодательством обязаны возместить другие лица. Такие суммы не являются объектом обложения налогом как для их получателя, так и для того физического лица, которое фактически причинило этот вред, но не возмещало его;

• разница в размерах оплаты за обучение, установленной учебным заведением для обучающихся;

• суммы, получаемые физическими лицами при реализации продукции, в размере стоимости, полученной ими в виде натуральной оплаты труда. Основанием для освобождения является соответствующее подтверждение (справка) юридического лица, предпринимателя, выдавшего продукцию, о ее наименовании, количестве и стоимости;

• суммы в размере фактических расходов нанимателя на проведение обязательных предварительных (при поступлении на работу) и периодических (в течение трудовой деятельности) медицинских осмотров;

• сумма разницы в размерах платы, устанавливаемой для различных категорий физических лиц за пользование учебниками учащимися общеобразовательных школ;

• суммы расходов, затраченных на прописку физических лиц, приглашение их на работу и проживание, в размерах, установленных законодательством.

Совокупный годовой доход определяется по окончании календарного года как общая сумма всех доходов физического лица, полученных от всех источников, за календарный год.

Доходы в натуральной форме для целей налогообложения учитываются на дату их получения по цене реализации (приобретения) продукции (товаров, работ, услуг) у данного юридического лица или предпринимателя.

При этом под ценой реализации (приобретения) понимается учетная цена, определяемая:

• по товарам (работам, услугам) собственного производства – как отпускная цена производителя товара, а при государственном ценовом регулировании – как отпускная цена в соответствии с действующим порядком регулирования ее уровня;

• по иным товарам (работам, услугам) – как цена приобретения, увеличенная на размер установленных законодательством надбавок (наценок).

При выдаче внеоборотных активов цена реализации приравнивается к остаточной стоимости имущества (по основным фондам – с учетом переоценки, проводимой по решению государственных органов, если такая переоценка является обязательной).

Доходы в натуральной форме, полученные от физических лиц, не являющихся индивидуальными предпринимателями, для целей налогообложения учитываются по оценочной стоимости, определяемой уполномоченными государственными органами в соответствии с законодательством, а при ее отсутствии – по рыночным ценам, действующим на момент получения дохода.

Табала Д.И. выделает, то доходы в иностранной валюте для целей налогообложения пересчитываются в белорусские рубли по курсу Национального банка на даты их получения.

Для целей налогообложения датами получения доходов в иностранной валюте считаются:

• по доходам, полученным на территории Беларуси у источника выплаты дохода, – рабочий день, предшествующий дню получения денежных средств в банке и перечисления налогов в бюджет;

• по доходам, полученным физическим лицом в иных случаях, – дата выдачи этого дохода;

• при перечислении этих доходов на валютный счет физического лица – дата зачисления на счет;

• по суммам, полученным под отчет и расцененным в качестве дохода подотчетного лица, – первый день, следующий за истечением периода, на протяжении которого источник выплаты был вправе выставить, но не выставил распоряжение на бесспорное удержание таких сумм.

Уплата налога с доходов, полученных в иностранной валюте, производится по желанию налогоплательщика в белорусских рублях или иностранной валюте, покупаемой белорусскими банками. При уплате налога в иностранной валюте исчисленный в белорусских денежных единицах налог пересчитывается в иностранную валюту по курсу Национального банка на дату уплаты налога. При этом датой уплаты налога является день получения дохода.

В течение календарного года исчисление налога производится в порядке и размерах, установленных законом. По окончании календарного года производится перерасчет налога исходя из совокупного годового дохода.

Принципы исчисления подоходного налога в нынешнем 2010-м году останутся такими же, как и в 2009-м. Для физических лиц будет применяться единая ставка 12%, а для индивидуальных предпринимателей и частных нотариусов – 15 (для резидентов Парка высоких технологий – 9%). Снижена ставка подоходного налога в отношении полученных гражданами дивидендов с 15% до 12%.

По данным газеты «БелКпитал» от 2008 г. увеличены размеры некоторых вычетов. С 1 января 2010 года они будут ежемесячно предоставляться в следующем размере: 270 тыс. рублей при получении дохода, не превышающего 1 млн 635 тыс. рублей (раньше было соответственно 250 тыс. и 1,5 млн рублей), 75 тыс. рублей – на каждого ребенка и иждивенца, 150 тыс. рублей – при наличии троих и более детей до 18 лет или ребенка-инвалида, а также вдовам (вдовцам), одиноким родителям, опекунам или попечителям, 380 тыс. рублей – для физических лиц, относящихся к льготным категориям плательщиков (граждане, пострадавшие от катастрофы на ЧАЭС; лица, награжденные высшими государственными наградами; ветераны войны; инвалиды I и II группы, дети-инвалиды).

С 1 января 2010 г. освобождаться от налога будет доход, полученный в течение календарного года от возмездного отчуждения одного автомобиля, технически допустимая общая масса которого не превышает 3500 килограммов и число сидячих мест которого, помимо сиденья водителя, не превышает восьми. [11]

С 1 января 2010 г. увеличивается размер социального налогового вычета с 24 до 48 базовых величин в год по уплаченным плательщиком в качестве страховых взносов по договорам добровольного страхования жизни и дополнительной пенсии, заключенным на срок не менее пяти лет, а также по договорам добровольного страхования медицинских расходов.

В отношении подоходного налога с физических лиц применяются те же принципы, которые установлены и для юридических лиц. Основной из этих принципов заключается в делении всех физических лиц на резидентов, несущих неограниченную налоговую обязанность на территории Республики Беларусь (т.е. в отношении доходов из источников и в Республике Беларусь, и за рубежом), и нерезидентов, несущих ограниченную налоговую обязанность (т.е. только в отношении доходов из источников в Республике Беларусь). Данное правило в отношении всех видов налогов установлено в ст. 14 Налогового кодекса РБ (далее – НК РБ), а применительно к подоходному налогу конкретизировано в п. 3 Инструкции о порядке исчисления и уплаты подоходного налога с физических лиц, утвержденной постановлением МНС РБ от 20.02.2002 №16 (далее – Инструкция №16).

Необходимо учитывать, что для физических лиц критерий разграничения статуса налогового резидента / нерезидента применительно к иностранцам (а также приравненным к ним для целей налогообложения лицам без гражданства) отличается от критерия для юридических лиц.

Естественно, такая ситуация может привести к двойному налогообложению. Например, гражданин РБ большую часть времени в году работал за границей, где и уплачивал подоходный налог. В то же время получается, что по этим «зарубежным» доходам он должен заплатить еще и подоходный налог в Беларуси.

Похожие работы

... деятельности 3. Анализ расчетов Калинковичского райпо по налогам и сборам, пути его совершенствования 3.1 Информационное обеспечение и общая методика анализа расчетов плательщика по налогам и сборам Информационное обеспечение анализа расчетов по налогам и сборам основывается на данных бухгалтерского учета, финансовой и налоговой отчетности. Новым источником являются регистры налогового ...

... сумм налога определяется Правительством Республики Беларусь. Обязанности физических лиц и их ответственность за нарушение налогового законодательства регламентируются Законом Республики Беларусь «О подоходном налоге с физических лиц». Законом Республики Беларусь от 13 ноября 2008 г. № 449-3 «О внесении изменений и дополнений в некоторые законы Республики Беларусь по вопросам налогообложения», ...

... № 32 - АПК. 4. Учет расчетов по налогам и сборам на предприятии и его совершенствование 4.1 Синтетический и аналитический учет расчетов по налогам и сборам Сельскохозяйственное предприятие ОАО "Акр - Агро", как и другие с/х предприятия, а т. ж. предприятия других отраслей народного хозяйства, участвует в формировании общегосударственного фонда финансовых ресурсов. В зависимости от ...

... и иных физических лиц упрощенная система налогообложения для субъектов малого предпринимательства. 7. Прочие сборы.[7] 1.2. Основные особенности нормативно-правового регулирования налоговой системы Беларуси Экономические отношения в области налогообложения, уплаты в бюджет сборов, пошлин регулируются налоговым кодексом, представляющим собой единый систематизированный свод законов, ...

0 комментариев