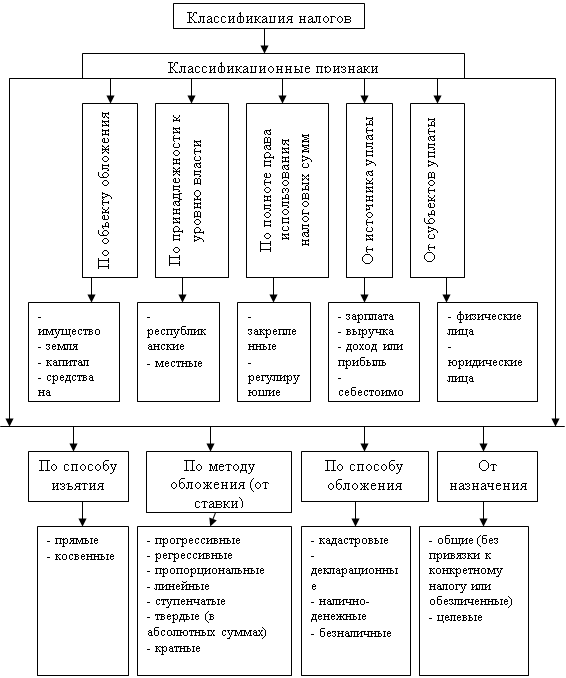

Теоретические основы налогообложения в РБ

Налог на добавленную стоимость

Налог с продаж товаров в розничной торговле

Налог на прибыль

Экономико-финансовая характеристика ИП «Штотц Агро-Сервис»

Налоговая система РБ и подоходное налогообложение

Налогообложение организации ИП «Штотц Агро-Сервис»

Порядок исчисления и уплаты подоходного налога, взимаемого с дохода работников ИП «Штотц Агро-Сервис»

Анализ подоходного налогообложения

Совершенствование подоходного налогообложения

Навигация

Налогообложение организации ИП «Штотц Агро-Сервис»

Анализ порядка расчета уплаты налогов на доходы физических лиц на современном этапе в Беларуси

123964

знака

13

таблиц

0

изображений

3.2 Налогообложение организации ИП «Штотц Агро-Сервис»

Сельскохозяйственные организации являются плательщиками налогов в бюджет. ИП «Штотц Агро-Сервис» с 2008 года перешел на уплату единого налога для производителей сельскохозяйственной продукции, поэтому сейчас он уплачивает следующие виды налогов: налог на добавленную стоимость, подоходный налог с физических лиц, единый налог для производителей сельскохозяйственной продукции и таможенные платежи. Динамика этих налогов по ИП приведена в таблице 3.1.

Таблица 3.1. Платежи в бюджет за 2008–2009 годы

| Виды платежей | 2007 | 2008 | 2009 | |||

| Сумма, млн. руб. | Структура % | Сумма, млн. руб. | Структура % | Сумма, млн. руб. | Структура % | |

| НДС | 856 | 74,2 | 892 | 74,8 | 1210 | 74,5 |

| Подоходный налог с физических лиц | 119 | 9,8 | 128 | 10,1 | 178 | 11,0 |

| Единый налог для производителей сельскохозяйственной продукции | 179 | 10,5 | 182 | 12,4 | 189 | 11,6 |

| Прочие налоги и сборы | 36 | 2,0 | 33 | 2,6 | 51 | 2,4 |

| ИТОГО | 1190 | 100 | 1265 | 100 | 1625 | 100 |

Анализ данных таблицы 3.1 показывает, что в течение 2007–2009 гг. наибольший удельный вес в структуре платежей в бюджет ИП «Штотц Агро-Сервис» занимал налог на добавленную стоимость. А наименьший удельный вес – таможенные платежи. В период с 2007 по 2008 год произошел номинальный рост платежей в бюджет на 14,5%, подоходного налога с физических лиц на 58%, единого налога для производителей сельскохозяйственной продукции на 19,8%. В период с 2008 по 2009 год произошел номинальный рост платежей в бюджет на 18,3%, в том числе НДС – 21,2%, подоходного налога с физических лиц на 74%, единого налога для производителей сельскохозяйственной продукции на 24,6%.

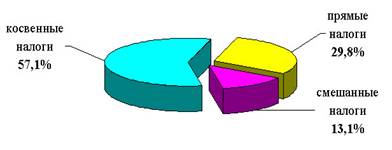

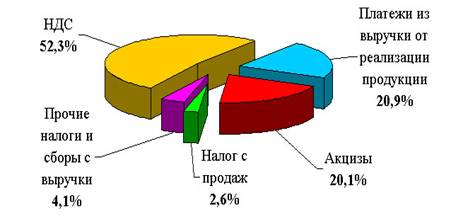

Основное место в налоговой системе Республики Беларусь занимают косвенные налоги. Наиболее значимым в структуре налоговых платежей в ИП «Штотц Агро-Сервис» является налог на добавленную стоимость (НДС) в 2008 году его доля составила – 74,5%.

Объектом налогообложения признаются:

– обороты по реализации объектов на территории Республики Беларусь

В оборот по реализации, признаваемый объектом налогообложения, не включаются:

обороты по реализации объектов за пределы Республики Беларусь, включая:

– обороты по реализации товаров, приобретенных за пределами Республики Беларусь без ввоза на таможенную территорию Республике Беларусь и реализованных за пределами Республики Беларусь;

– обороты по реализации транспортных услуг, если частичное оказание этих услуг не происходит на территории Республики Беларусь;

– обороты по реализации объектов, за исключением товаров и транспортных услуг, за пределами Республики Беларусь организациями (структурными подразделениями организаций) зарегистрированными в качестве плательщиков за пределами Республики Беларусь;

– прочее выбытие приобретенных до 1 января 2000 г. основных средств и нематериальных активов.

Оборотами по реализации признаются также недостача, хищение и порча товаров сверх норм естественной убыли; продажа, обмен и прочее выбытие основных средств, нематериальных активов, неустановленного оборудования и объектов незавершенного капитального строительства; начисление амортизационных отчислений, обороты по реализации услуг по изготовлению товаров из давальческого сырья, принятие на учет по результатам инвентаризации основных средств и нематериальных активов, за исключением приобретенных основных средств и нематериальных активов.

При реализации товаров объектов налогообложения являются обороты по реализации всех товаров, как собственного производства, так и приобретенных на стороне.

Цена приобретения объектов определяется путем суммирования фактически произведенных расходов на их покупку, за исключением налогов, не относимых на увеличение стоимости объектов. Цена приобретения безвозмездно полученных объектов определяется исходя из рыночной стоимости на дату их оприходования.

При реализации объектов незавершенного капитального строительства балансовая стоимость является ценой приобретения.

При реализации амортизируемых нематериальных активов ниже остаточной стоимости налоговая база определяется исходя из остаточной стоимости. При реализации амортизируемых нематериальных активов ниже цены приобретения налоговая база определяется исходя из цены приобретения.

Налоговая ставка в размере 10 процентов применяется только при налогообложении товаров (работ, услуг), реализуемых на территории Республики Беларусь. При реализации указанных товаров (работ, услуг), за пределы Республики Беларусь их налогообложение производится с применением налоговой ставки в размере 18 процентов.

Плательщик имеет право уменьшить общую сумму налога по реализации объектов на установленные налоговые вычеты.

Вычету подлежат суммы налога:

· предъявленные продавцами плательщику при приобретении им объектов вне зависимости от периода погашения задолженности после их отражения в бухгалтерском учете и книге покупок, которая является регистром налогового учета;

· фактически уплаченные плательщиком суммы налога при приобретении либо при ввозе объектов на таможенную территории Республики Беларусь после их отражения в бухгалтерском учете и книге покупок, которая является регистром налогового учета;

· уплаченные в бюджет Республики Беларусь при приобретении объектов на территории Республики Беларусь у иностранных организаций, не состоящих на учете в налоговых органах Республики Беларусь.

Вычеты сумм налога при реализации экспортируемых товаров осуществляется только при наличии документального подтверждения фактов вывоза этих товаров за пределы Республики Беларусь.

Вычетом подлежат фактически уплаченные плательщиком суммы налога при ввозе на таможенную территорию Республики Беларусь объектов после отражения их в бухгалтерском учете. Суммы налога, уплаченные при приобретении объектов, за исключением основных средств и нематериальных активов, подлежат вычету после получения и оплаты объектов. Суммы налога, уплаченные при ввозе на таможенную территорию Республики Беларусь объектов, за исключением основных средств и нематериальных активов, подлежат вычету после оформления таможенных деклараций по указанным объектам. Суммы налога, уплаченные при приобретении либо ввозе на таможенную территорию Республики Беларусь основных средств и нематериальных активов, подлежат вычету после принятия их на учет в качестве основных средств и нематериальных активов.

Вычеты сумм налога при реализации экспортируемых товаров осуществляется только при наличии документального подтверждения фактов вывоза этих товаров за пределы Республики Беларусь.

ИП «Штотц Агро-Сервис» как покупатель объектов для осуществления налоговых вычетов ведет книгу покупок. Она хранится у покупателя в течение полных 5 лет с даты последней записи при условии проведения проверки налоговыми органами.

Сумма налога, подлежащая уплате в бюджет по товарам, реализуемым по регулируемым розничным ценам, определяется как разница между общей суммой налога, исчисленного по итогам налогового периода, и суммами налоговых вычетов.

Плательщиками подоходного налога с физических лиц являются физические лица.

Объектом налогообложения признаются доходы, полученные плательщиками:

· от источников в Республике Беларусь и (или) от источников за пределами Республики Беларусь – для физических лиц;

· от источников в Республике Беларусь – для физических лиц, не признаваемых налоговыми резидентами Республики Беларусь.

К доходам, полученным от источников в Республике Беларусь, относятся:

1.1. дивиденды и полученные от них проценты;

1.2. страховое возмещение;

1.3. доходы, полученные от использования объектов авторского права и смежных прав;

1.4. доходы, полученные от сдачи в аренду или иного использования имущества;

1.5. доходы, полученные от реализации недвижимого имущества;

1.6. вознаграждения за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу;

1.7. пенсии, пособия, стипендии и иные аналогичные выплаты;

иные доходы, получаемые плательщиком в результате осуществления им деятельности на территории Республики Беларусь.

Не относятся к доходам, полученным от источников в Республике Беларусь, доходы физического лица, полученные им в результате проведения внешнеторговых операций, связанных с ввозом товаров на территорию Республики Беларусь.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки, нарастающим итогом с начала налогового периода как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов. Налоговым периодом признается календарный год.

Стандартный налоговый вычет предоставляется с месяца рождения ребенка или появления иждивенца и сохраняется до конца месяца, в котором ребенок достиг восемнадцатилетнего возраста либо был объявлен полностью дееспособным, студенты и учащиеся дневной формы обучения, получающие среднее, первое высшее или среднее специальное образование, окончили обучение, физическое лицо перестало быть иждивенцем, а также до конца месяца, в котором наступила смерть ребенка или иждивенца.

Итак, первый этап, расчет налогооблагаемой прибыли, выполнен, и вторым этапом определения налога на прибыль является нахождение суммы прибыли, облагаемой по основной ставке. Она определяется путем описанным выше и в нашем случае составляет 467569,2. Теперь непосредственно расчет суммы налога. Она рассчитывается по следующей формуле:

![]() (1)

(1)

где Нос – сумма налога на прибыль, исчисленного по основной ставке,

Пос – налогооблагаемая прибыль для расчета налога по основной ставке.

Ставка налога на прибыль представлена в двух вариантах, так как на предприятии расчеты производились еще по ставке 35%, а в настоящее время действует ставка 30%. Таким образом, сумма налога на прибыль, рассчитанная по основной ставке на ИП «Штотц Агро-Сервис» составила: ![]() .

.

При расчете налоговой нагрузки на ИП «Штотц Агро-Сервис» с учетом льгот для примера рассмотрим применение только федеральных льгот. Исследуемое в работе предприятие в отчетном периоде израсходовало на благотворительные цели, а точнее на ремонт Пионерской городской больницы 47 800 рублей. Эти средства, так как они перечислены учреждению здравоохранения, освобождаются от налога на прибыль на уровне 3%.

Также предприятием осуществлены капитальные вложения в собственное развитие в размере 298 00000 руб., то есть величина облагаемой налогом прибыли уменьшится на эту сумму.

Похожие работы

... деятельности 3. Анализ расчетов Калинковичского райпо по налогам и сборам, пути его совершенствования 3.1 Информационное обеспечение и общая методика анализа расчетов плательщика по налогам и сборам Информационное обеспечение анализа расчетов по налогам и сборам основывается на данных бухгалтерского учета, финансовой и налоговой отчетности. Новым источником являются регистры налогового ...

... сумм налога определяется Правительством Республики Беларусь. Обязанности физических лиц и их ответственность за нарушение налогового законодательства регламентируются Законом Республики Беларусь «О подоходном налоге с физических лиц». Законом Республики Беларусь от 13 ноября 2008 г. № 449-3 «О внесении изменений и дополнений в некоторые законы Республики Беларусь по вопросам налогообложения», ...

... № 32 - АПК. 4. Учет расчетов по налогам и сборам на предприятии и его совершенствование 4.1 Синтетический и аналитический учет расчетов по налогам и сборам Сельскохозяйственное предприятие ОАО "Акр - Агро", как и другие с/х предприятия, а т. ж. предприятия других отраслей народного хозяйства, участвует в формировании общегосударственного фонда финансовых ресурсов. В зависимости от ...

... и иных физических лиц упрощенная система налогообложения для субъектов малого предпринимательства. 7. Прочие сборы.[7] 1.2. Основные особенности нормативно-правового регулирования налоговой системы Беларуси Экономические отношения в области налогообложения, уплаты в бюджет сборов, пошлин регулируются налоговым кодексом, представляющим собой единый систематизированный свод законов, ...

0 комментариев