Навигация

Современная налоговая система РФ, проблемы ее совершенствования

94057

знаков

10

таблиц

3

изображения

Содержание

Введение

Глава 1. Налоговая система как инструмент регулирования социально-экономических процессов

1.1 Налоговая система понятие, цели, содержание, роль

1.2 Принципы построения налоговой системы

Глава 2. Оценка современной налоговой системы России

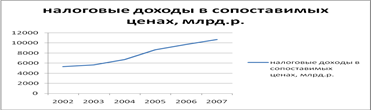

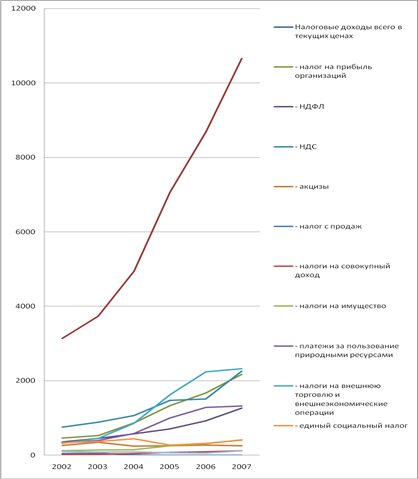

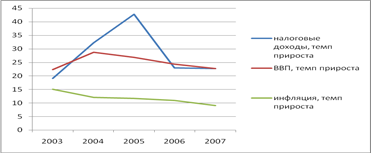

2.1 Характеристика и анализ поступления основных налогов в бюджет Российской Федерации в январе-августе 2009г.

2.2 Особенности современной налоговой системы РФ

Глава 3. Основные направления развития налоговой системы Российской Федерации

3.1 Проблемы и ограничения развития современной налоговой системы

3.2 Перспективы развития налоговой системы РФ

Заключение

Список литературы

Приложение

Введение

Актуальность исследования определяется тем, что ни одно государство не может обойтись без налогов и поэтому налоги являются тем фоном, на котором происходят экономические и политические процессы в обществе. Если налоги разумны, государство имеет возможность сконцентрировать значительные средства, направить их на выполнение тех функций, которые возложены на него обществом. Такие налоги позволяют в правильном направлении развиваться экономике и богатеть гражданам.

На современном этапе трансформации экономической системы России важным условием ее целостности и стабильности является эффективное функционирование ее подсистем, в том числе и налоговой системы.

Анализ налоговой системы чрезвычайно актуален с политико-экономических позиций для развития собственно экономической теории. Исследования в этом направлении малочисленны, а требования всестороннего, исследования теоретических и практических аспектов совершенствования налоговой системы именно в российской экономике особенно остро звучат в последнее время.

Степень разработанности проблемы. Научные труды В. Петга, А. Смита, Д. Рикардо положили начало формированию классической теории налогообложения. Вопросы эффективности налогообложения и налогового регулирования рассматривались в работах М. Алле, Н. Мэнкью, П. Самуэльсона, Дж. Стиглица, С. Фишера, и др.

Необходимость построения налоговой, системы, соответствующей сущности налогов и их функциям в переходный период, отмечается - в работах В.А. Кашина, И.А. Кравченко, Д.С. Львова, И.Г. Русаковой, Ю.В. Лременко и др. В последние годы значительное внимание теории и практике реформирования налоговой системы уделяют А.М. Бабич, И.В. Горской, Л.Н. Лыкова, Л.Н. Павлова, Л.Л. Окуневой, В.Ф. Столяров, Д.Г. Черник, Т.Ф. Юткина и др.

Целью курсового исследования является рассмотрение современной налоговой системы РФ и проблем ее совершенствования.

Реализация поставленной цели предполагает необходимость решения следующих задач:

· проанализировать понятие, цели, содержание и роль налоговой системы;

· определить принципы построения налоговой системы;

· дать характеристику и анализ поступлений основных налогов в бюджет Российской Федерации в январе-августе 2009г;

· кратко охарактеризовать особенности современной налоговой системы РФ;

· перечислить проблемы и ограничения развития современной налоговой системы;

· раскрыть перспективы развития налоговой системы РФ.

Объектом исследования является действующая налоговая система Российской Федерации.

Теоретической и методологической основой работы являются теории и концепции экономической трансформации налогообложения и налоговой системы в Российской Федерации.

Структура работы. Основное содержание курсовой работы изложено во введении, в 3 главах, 6 параграфах и заключении. В ходе работы над курсовой работой автором было изучено 24 источника литературы, как учебного, так и законодательного характера. Список прилагается в конце работы.

Глава 1. Налоговая система как инструмент регулирования социально-экономических процессов 1.1 Налоговая система понятие, цели, содержание, роль

Налоги одна из древнейших финансовых категорий. Обязательные платежи государству носили разные названия, причем они часто менялись в соответствии с экономическими и социальными условиями развития общества.

Налоги – законодательно установленные государством в одностороннем порядке обязательные денежные платежи в бюджет, производимые в определенных размерах носящие безвозвратный и безвозмездный характер.

Сбор – это всегда целенаправленный платеж, являющийся платой государству за оказание услуги налогоплательщику. Адресность сбора, как правило, содержится в его названии, Сбор может быть безадресным платежом с определенного вида или за право осуществления такой деятельности.

Пошлина – это денежный сбор, взимаемый, с юридических и физических лиц за совершение специально уполномоченными органами действия и за выдачу документов, имеющих юридическую силу. Государственная пошлина подразделяется на таможенно-пограничные и внутригосударственные пошлины. Таможенная пошлина – это денежный сбор, взимаемый таможенными органами с плательщика за ввоз и вывоз товара (продукции) через таможенную границу государства. Внутригосударственная пошлина – это денежная плата, взимаемая с физических и юридических лиц за совершение действий имеющих юридическое значение.

Экономическое содержание налогов

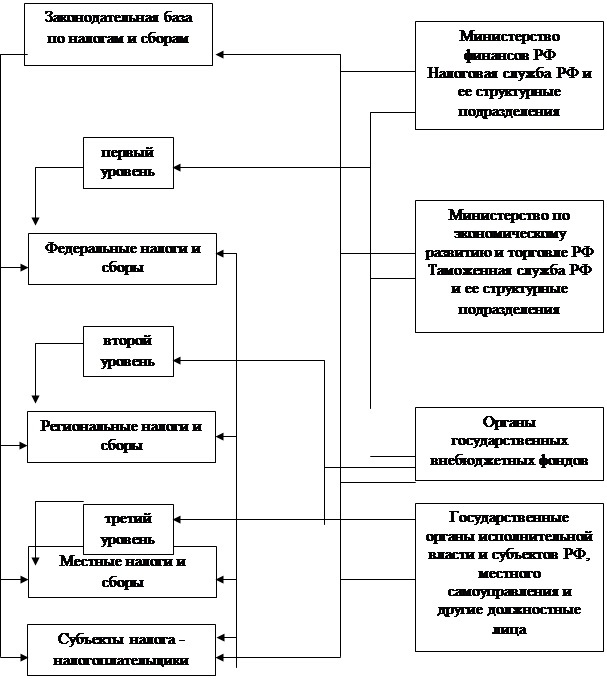

Экономическое содержание налогов состоит в том, что они представляют собой часть производственных отношений по изъятию определенной доли национального дохода у субъектов хозяйствования, граждан, которая аккумулируется государством для осуществления своих функций и задач. Совокупность видов налогов, взимаемых в государстве, форм и методов их построения, органов налоговой службы образуют налоговую систему государства.

В настоящее время сложилось несколько подходов к определению понятия налоговой системы. Так, согласно первому, налоговая система – это система экономико-правовых отношений между государством и хозяйствующими субъектами, возникающих по поводу формирования доходной части государственного бюджета путём отчуждения части дохода собственника, посредством системы законодательно установленных налогов и сборов и других обязательных платежей, исчисление, уплата и контроль за поступлением которых осуществляются по единой методологии налогообложения, разработанной в данном обществе.[1]

В соответствии с другим подходом, налоговая система – это совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном законодательством порядке.[2]

Также налоговая система рассматривается как совокупность предусмотренных законодательством налогов, сборов, принципов, форм и методов их установления, изменения или отмены, уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства[3].

И.М. Александров рассматривает налоговую систему как совокупность и структура различных видов налогов, в построении и методах, исчисления которых реализуются определенные требования и принципы налогообложения[4].

Налоговую систему можно определить как целостное единство четырех основных ее элементов: системы законодательства о налогах и сборах, системы налогов и сборов, плательщиков налогов и сборов и систем налогового администрирования, каждый из которых при этом находится друг с другом в тесной взаимосвязи и взаимозависимости.[5]

На наш взгляд, наиболее полным и точным является первое определение налоговой системы, которое и будет взято за основу в данной работе.

Цель налоговой системы:

- создание условий для эффективных воспроизводственных процессов в народном хозяйстве РФ, создание предпосылок для решения социальных проблем как в стране в целом, так и в отдельных регионах,

- создание условий для осуществления внешнеэкономической деятельности и т.д.

Роль и функции системы налогообложения

В экономической литературе функции обычно рассматриваются по отношению к налогу как таковому. Данная трактовка некорректна с методологических позиций, поскольку налог как экономическая категория – сугубо теоретическая субстанция, вырабатываемая сознанием для представления о движении перераспределяемой стоимости при формировании фонда общегосударственных ресурсов. Экономическая категория как таковая не выполняет определённых функций. В ней заложен экономический потенциал, т.е. общественное предназначение – выражать ту или иную совокупность воспроизводственных отношений. Теоретически потенциал налога как экономической категории реализует система налогообложения, которой и свойственны определённые функции. Данная совокупность отношений является также теоретизируемой областью научных знаний, однако, эта теория, основывающаяся на умозаключениях о закономерностях воспроизводственных процессов. Система налогообложения, принятая законодательством, - это практический инструмент перераспределения доходов потенциальных налогоплательщиков, следовательно, именно действующая система налогообложения даёт представление о полноте использования присущих налогообложению функций, т.е. о роли налоговой системы. Эта роль зависит от объективных и субъективных факторов, что отражено на рис. 1[6].

Положения о функциях системы налогообложения до настоящего времени составляют предмет научных дискуссий. В экономической литературе приводятся самые различные трактовки налоговых функций. Казалось бы, какое отношение имеет теоретическое осмысление функционального предназначения системы налогообложения для практики? Не всё ли равно, какими будут функции, главное – наполнить казну государства. Эволюция налогообложения даёт на этот вопрос чёткий ответ – от ориентации на ту или иную функциональную сторону процесса или явления зависит экономическое положение страны, состояние бизнеса и уровень благосостояния отдельных граждан. Если принятая в законе система налогообложения не сориентирована на реализацию внутреннего потенциала экономической категории «налогообложение», то в конечном итоге роль такой системы окажется негативной, несмотря на все репрессивные меры налоговых администраций по обеспечению доходов бюджета страны.

Базовую основу функционального проявления системы налогообложения составляют функции финансов как всеобщей экономической категории распределения. Общепризнанными являются две функции: распределительная и контрольная. В рамках каждой из них формируется особая функциональная специализация налоговых отношений. Это составляет отправную методологическую основу для формулировки налоговых функций. Функции системы налогообложения – это, прежде всего теоретическое предположение о том, что в данных функциях проявится общественное предназначение налога как такового: обеспечивать доходы государства без ущерба развитию бизнеса.

Однако теоретическое определение функций ещё не означает, что именно в заданном ими направлении будет действовать принятая в законе налоговая система. Функциональную ёмкость системы налогообложения, принимаемой в законе конкретной страны, задаёт не только наука, но и практика.

В числе налоговых функций учёные обычно называют: фискальную, экономическую, перераспределительную, контрольную, стимулирующую, регулирующую. Эти функции приводят как в полном, вышеназванном перечне, так и в компоновке отдельных из них. Из числа налоговых функций сразу же следует исключить экономическую функцию. Налогообложение – экономическая категория сама по себе. Формы её практического использования (виды налогов и условия их действия) раскрываются в экономической (финансовой) сфере, её роль также определяется экономическими параметрами. Конечные цели налогообложения – обеспечить социально-экономические функции государства не в ущерб корпоративным и личным экономическим интересам. Следовательно, наделение налога экономической функцией есть простая тавтология его внутренней сути. В этом нет никакой необходимости и научного смысла.

Анализу содержательности трактовок функций системы налогообложения может способствовать рассмотрение позиций российских учёных, которые постоянно обращаются к исследованиям теоретических и практических проблем налогообложения. Л.П.Окунева даёт чёткую трактовку налоговых функций: фискальной и распределительной[7]. Неоднозначной по сравнению с названными функциями является позиция Д.Г. Черника «Функции налога – это проявление его сущности в действии, способ выражения его свойств»[8]. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов. Отсюда возникает главная распределительная функция налогов, выражающая их сущность как особого централизованного (фискального) инструмента распределительных отношений.

Посредством фискальной функции реализуется главное общественное предназначение налогов – формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций (оборонных, социальных, природоохранных и др.). Формирование доходов государственного бюджета на основе стабильного и централизованного взимания налогов превращает само государство в крупнейшего экономического субъекта.

Другая функция налогов как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции. Таким образом, обе функции в органическом единстве определяют эффективность налогово-финансовых отношений и бюджетной политики.

Осуществление контрольной функции налогов, её полнота и глубина в известной мере от налоговой дисциплины. Суть её в том, чтобы налогоплательщики (юридические и физические лица) своевременно и в полном объёме уплачивали установленные законодательством налоги.

Распределительная функция налогов обладает рядом свойств, характеризующих многогранность её роли в воспроизводственном процессе. Это, прежде всего то, что изначально распределительная функция налогов носила чисто фискальный характер. Но с тех пор, как государство посчитала необходимым активно участвовать в организации хозяйственной жизни, в стране появилось регулирующее свойство, которое осуществляется через налоговый механизм. В налоговом регулировании стимулирующая подфункция, а также подфункция воспроизводственного назначения».

Функциональное предназначение системы налогообложения в целом должно распространяться на все его практические формы, если следовать фундаментальным принципам налогообложения и исходить сущностного содержания экономических категорий «налог» и «налогообложение». Однако набор конкретных налоговых форм (видов налогов и условий управления ими) при разработке налоговой концепции должен быть сориентирован на главную цель – равномерное разложение фискальной и регулирующей нагрузки между плательщиками и территориями. Иными словами, между группами прямых и косвенных налогов должно быть установлено максимально возможное равновесие. Косвенные налоги преследуют фискальные цели, а прямые налоги – стимулирующие цели. Более того, функционирование каждого вида налога должно быть организовано (организовать – значит определить в законе экономически обоснованную налоговую концепцию в рамках конкретного налога и обеспечить ей соответствующее методическое оформление в инструктивных положениях к закону), так, чтобы обеспечивалось относительное равновесие фискальной и регулирующей налоговых функций. Это достигается установлением оптимального соотношения прямых и косвенных налогов.

налоговая система бюджет поступление

Похожие работы

... от производства товаров со значительной разницей между ценой, определяемой потребительной стоимостью, и фактической себестоимостью. Рыночная экономика неизбежно порождает необходимость в акцизах. 4.3. Нестабильность налоговой системы России В настоящее время налогоплательщики сетуют, и вполне обоснованно, на нестабильность российских налогов, постоянную смену их видов, ставок, порядка уплаты, ...

... , вводимым на соответствующей территории сверх установленного перечня, ставки устанавливаются местными органами власти исходя из интересов местных бюджетов и возможностей плательщиков. Глава 3. Налоговая система России: проблемы и перспективы 3.1. Упрощенная система налогообложения: дискриминация организаций со статусом ГУП (МУП) Согласно п/п. 14 п. 3 ст. 346.12 гл. 26.2 НК РФ, на ...

... указов и подзаконных актов, регулирующих порядок исчисления и уплаты налогов, и систему государственных институтов, осуществляющих администрирование налогов, контроль за своевременностью и полнотой их уплаты. Документом, регламентирующим концептуальные положения структуры и функционирования налоговой системы Российской Федерации, является Налоговый кодекс Российской Федерации (часть I от 31 июля ...

... , пенсионное обеспечение и социальные нужды. Недофинансирование внебюджетных социальных фондов может негативно сказаться указанных выше направлениях. Глава 3. Совершенствование налоговой системы РФ 3.1 Основные итоги реформирования налоговой системы РФ Налоговая реформа в России продолжается уже более пятнадцати лет. Были и положительные, были и отрицательные результаты этой реформы. ...

0 комментариев